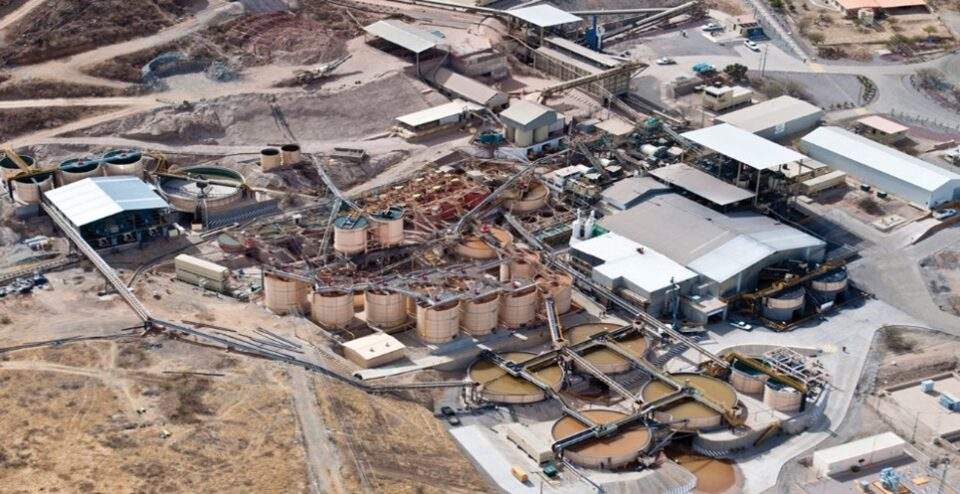

de.wedoany.com-Bericht: Am 22. Juni 2026 hat Alina Islam, Analystin bei Red Cloud Securities, die Coverage für ESGold Corp. (ESAU:CSE; ESAUF:OTCQB; Z7D:FSE) aufgenommen und eine Kaufempfehlung mit einem Kursziel von 0,90 CAD pro Aktie ausgesprochen. Dies impliziert ein Renditepotenzial von 73 % gegenüber dem Schlusskurs von 0,52 CAD am 19. Juni 2026. Die Analyse basiert auf ESGolds Gold-Silber-Tailings-Aufbereitungsprojekt in Montauban, Quebec, das vollständig genehmigt, finanziert und im Bau ist. Die erste Produktion ist nur noch wenige Monate entfernt, und der aktuelle Goldpreis liegt rund 45 % über den Annahmen der wirtschaftlichen Studie des Projekts.

Die Analystin beschreibt ESGold als ein Junior-Bergbauunternehmen, das sowohl die Cashflows eines nahenden Produzenten als auch das Entdeckungspotenzial eines Explorers vereint. Das Unternehmen treibt das zu 100 % gehaltene Montauban-Projekt voran, das sich in der National Capital Region von Quebec, etwa 80 km von Quebec City entfernt, befindet. Ziel ist die erste Produktion bis Ende 2026. In das Projekt wurden bereits rund 9,0 Mio. CAD investiert, was etwa 50 % der anfänglichen Investitionsausgaben von 17,4 Mio. CAD entspricht. Das Unternehmen verfügt über liquide Mittel von rund 27,4 Mio. CAD. Red Cloud ist der Ansicht, dass diese Mittel ausreichen, um das Projekt ohne zusätzliche Eigenkapitalfinanzierung bis zur ersten Goldauszahlung zu unterstützen. Da die geplante Verarbeitungsrate von etwa 1.000 Tonnen pro Tag unter der Schwelle von 2.000 Tonnen pro Tag für eine vollständige provinzielle Umweltverträglichkeitsprüfung liegt, ist dieses Verfahren nicht erforderlich. Dennoch müssen noch geotechnische Studien abgeschlossen und der Abschlussplan aktualisiert werden.

Die PEA aus dem Jahr 2025 skizziert einen vierjährigen Tailings-Betrieb mit neun Betriebsmonaten pro Jahr und einer Verarbeitung von 923.000 Tonnen Tailings. Unter der Annahme eines Goldpreises von 2.900 USD pro Unze und eines Silberpreises von 31,72 USD pro Unze ergibt sich ein NPV5% nach Steuern von 24,3 Mio. CAD und ein IRR von 60,3 %. Red Cloud weist darauf hin, dass diese wirtschaftliche Bewertung angesichts des aktuellen Goldpreises von nahezu 4.200 USD pro Unze konservativ erscheint und schätzt, dass der NPV5% vor Steuern bei jedem Anstieg der Rohstoffpreise um 10 % um etwa 25 % steigt. Der Verarbeitungsprozess ist relativ einfach: Die Tailings liegen in sandartigem Zustand an der Oberfläche vor, sodass kein Bohren, Sprengen, Brechen oder Mahlen erforderlich ist. Die Betriebskosten sind mit 35,29 CAD pro Tonne niedrig. Der Verarbeitungsablauf umfasst die Rückgewinnung von Glimmer durch Humphreys-Spiralen, Cyanidlaugung, die Merrill-Crowe-Methode zur Gold- und Silberrückgewinnung sowie die Verhüttung vor Ort zu Goldbarren. Die PEA geht von einer Goldrückgewinnungsrate von 89,3 %, einer Silberrückgewinnungsrate von 77,0 % und einer Glimmerrückgewinnungsrate von etwa 90 % aus. Darüber hinaus führt das Unternehmen zusätzliche metallurgische Tests mit dem cyanidfreien CLEVR-Verfahren von Dundee Sustainable Technologies (DSE:CSE) durch. Es wird erwartet, dass das Glimmerkonzentrat während der Minenlebensdauer 57.200 Tonnen produziert, was bei einem Preis von 300 USD pro Tonne zu zusätzlichen Einnahmen von rund 24,9 Mio. CAD führen würde. Es wurde jedoch noch kein Abnahmevertrag unterzeichnet.

Neben den Tailings bietet die historisch hinterlassene Pfeilerressource eine Option zur Verlängerung der Minenlebensdauer mit geringen Investitionsausgaben. Diese Ressource entspricht nicht dem NI 43-101-Standard und umfasst insgesamt 512.500 Tonnen mit einem Goldgehalt von 3,71 g/t, was 61.000 Unzen Gold und 714.000 Unzen Silber entspricht. ESGold plant, diese Ressource nach Erschöpfung der Tailings in der bestehenden Aufbereitungsanlage zu verarbeiten, wobei nur etwa 2,5 Mio. CAD für einen Brecher erforderlich sind. Red Cloud weist darauf hin, dass die in der Pfeilerressource enthaltene Goldmenge etwa fünfmal so hoch ist wie die der Tailings und der Gehalt mehr als neunmal so hoch. Das Unternehmen strebt an, diese Ressource bis 2027 in den NI 43-101-Standard zu überführen.

Das Explorationspotenzial ergibt sich aus einer im Jahr 2025 durchgeführten Ambient Noise Tomography (ANT)-Untersuchung. Diese Untersuchung zeichnete einen mineralisierten Korridor, der sich etwa 900 Meter in die Tiefe und über mehr als 2 Kilometer entlang des Streichens erstreckt, unterhalb der alten Abbaustätten, die historisch nur bis in Tiefen von 60-90 Metern abgebaut wurden. Der Korridor verbreitert sich in der Tiefe und bleibt außerhalb des Untersuchungsbereichs offen. Red Cloud gibt an, dass dieser Bereich unterhalb von etwa 200 Metern weitgehend ungebohrt ist. Red Cloud beschreibt das Risiko-Ertrags-Verhältnis als stark asymmetrisch: Ein erfolgreiches Ergebnis könnte dem Projekt erheblichen Wert hinzufügen, während ein negatives Ergebnis die Wirtschaftlichkeit der Tailings und der Pfeilerressource nicht beeinträchtigt. Ein Diamantbohrprogramm zur Verdichtung ist für das dritte Quartal 2026 geplant. Im weiteren, 24.414 Hektar großen Konzessionsgebiet gibt es sechs weitere Vorkommen (Nocana, Chateau, Lac Vierge, Placer Dome V und VI, Gelinas, Lac Gagnon West) mit VMS-Mineralisierung, die alle nicht mit modernen Techniken bewertet wurden. Die Analystin weist diesen Vorkommen keinen Wert zu und betrachtet sie als kostenlose Call-Optionen.

Für die Bewertung verwendet Red Cloud ein DCF-Modell mit einem Abzinsungssatz von 5 % und langfristigen Preisannahmen von 3.000 USD pro Unze für Gold, 40 USD pro Unze für Silber und 300 USD pro Tonne für Glimmer. Dies ergibt einen Wert für das Montauban-Projekt von rund 127,2 Mio. CAD und einen Unternehmens-NAV von 127,6 Mio. CAD (1,00 CAD pro Aktie). Unter Berücksichtigung des Ausführungsrisikos wird ein Multiplikator von 0,9 angewendet, was zu einem Kursziel von 0,90 CAD pro Aktie führt. Das Minenmodell ist in zwei Phasen unterteilt: Phase 1 Tailings (Jahre 1-4) und Phase 2 Pfeilerverarbeitung (Jahre 5-9, Verarbeitungsrate 500 Tonnen pro Tag, 75 % Verfügbarkeit). Die Finanzierungsannahmen spiegeln einen Kassenbestand von 18,4 Mio. CAD im März 2026 und keine Schulden wider, zusätzlich zu einem Vorschuss- und Betriebsmitteldarlehen von Ocean Partners U.K. Limited in Höhe von 9,0 Mio. CAD (Zinssatz SOFR plus 7,0 %), wobei die erste Tranche von 3,0 Mio. CAD in der zweiten Jahreshälfte 2026 abgerufen wird. Im Mai 2026 unterzeichnete ESGold eine Goldbarren-Kaufvereinbarung mit Ocean Partners, die bis zu 100 % der Gold- und Silberproduktion abdeckt. Gold wird zu 99,8 % des COMEX-Preises und Silber zu 99 % bewertet.

Ein relativer Vergleich zeigt, dass ESGold mit einem höheren Kurs-Gewinn-Verhältnis als vergleichbare Unternehmen bewertet wird: P/NAV von 0,52 (Vergleichsgruppe 0,30) und 294 USD pro Goldäquivalentunze (AuEq) (Vergleichsgruppe 153 USD). Red Cloud führt dies auf die bevorstehende Produktion, die vollständige Finanzierung und die relativ geringe Ressourcengröße zurück. Red Cloud weist auf die für Junior-Bergbauunternehmen typischen Risiken hin, die geopolitische, rechtliche (Quebec wird als erstklassige Jurisdiktion eingestuft), technische, unternehmerische und finanzielle Kategorien umfassen, einschließlich Rohstoffpreisschwankungen und potenzieller Verwässerung. Es gilt der Offenlegungscode 3, der anzeigt, dass Red Cloud ESGold in den letzten 12 Monaten Investmentbanking-Dienstleistungen erbracht hat. Bevorstehende Katalysatoren sind: Diamantbohrprogramm zur Verdichtung (Q3 2026), erste Goldauszahlung (Q4 2026), Umwandlung der Pfeilerressource (2027) und Glimmer-Abnahmevertrag (in Bearbeitung).

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com