de.wedoany.com-Bericht: Die algerische Öl- und Gasausschreibungsrunde 2026 befindet sich an einem entscheidenden Knotenpunkt, an dem Geopolitik und Marktnachfrage aufeinandertreffen. Die Krise im Nahen Osten treibt die Öl- und Gaspreise in die Höhe, Europa beschleunigt die Diversifizierung seiner Erdgasversorgung weg von Russland, und Investoren aus dem Nahen Osten bewerten die sicheren Ziele für ihr Upstream-Kapital neu. Diese Faktoren schaffen Chancen für Algier, seine Position als zweitgrößter Erdgaslieferant Europas zu festigen, offenbaren aber auch Herausforderungen, die es zu bewältigen gilt.

Anfang Juni startete die algerische Behörde für die Entwicklung von Kohlenwasserstoffressourcen (ALNAFT) die Ausschreibung für sieben konventionelle Onshore-Öl- und Gasblöcke. Die Angebotsabgabe und Genehmigung sollen bis November abgeschlossen sein. Diese Blöcke enthalten schätzungsweise rund 2,1 Milliarden Barrel Öl und 66,5 Milliarden Kubikmeter Erdgas und befinden sich in Gebieten mit bestehenden Entdeckungen und Explorationsaktivitäten. Vier der Blöcke liegen im Illizi-Ghadames-Becken nahe der Grenze zu Libyen und Tunesien, die restlichen erstrecken sich über Gebiete mit stärkerem Ölpotenzial im Oued-Mya- und Sahara-Becken.

Die geografische Lage ist ein entscheidender Faktor für diese Ausschreibungsrunde. Die Runde von 2024 konzentrierte sich stärker auf den gasreichen Südwesten. Obwohl die Ressourcen attraktiv waren, waren die Infrastruktur unterentwickelt und die Explorations- und Produktionszyklen länger. Die Runde von 2026 verlagert sich in den Südosten, wo die Becken von Berkine und Illizi-Ghadames reifer sind, über eine bessere Infrastruktur und einen einfacheren Marktzugang verfügen, was diese Ausschreibungsrunde im aktuellen Hochpreisumfeld kommerziell relevanter macht.

Die vorherige Ausschreibungsrunde war zwar kein Misserfolg, aber auch kein großer Erfolg. Fünf der sechs Lizenzen wurden vergeben, aber der Wettbewerb war verhalten, was das langjährige Problem widerspiegelt, dass die algerischen Upstream-Bedingungen Schwierigkeiten haben, ausreichend ausländisches Kapital anzuziehen. Die Runde von 2014 hatte bereits die Hindernisse durch hohe Steuern, strenge staatliche Kontrolle und begrenzte kommerzielle Flexibilität aufgezeigt. Das 2019 verabschiedete Kohlenwasserstoffgesetz versuchte, die Situation zu verbessern, indem es die Vertragsoptionen erweiterte und die zuvor geltende Anforderung aufhob, dass die algerische staatliche Ölgesellschaft (Sonatrach) mindestens 51 % an Upstream-Projekten halten musste.

Die Vergaben von 2024 zeigen, dass die Anpassungen Wirkung zeigen. QatarEnergy und TotalEnergies sind gemeinsam in die Ahara-Lizenz eingestiegen, wobei Total als Betreiber fungiert und beide jeweils 24,5 % der Anteile halten. Eni und die thailändische PTTEP erhielten das gasorientierte Reggane-2-Projekt. Auch chinesische Unternehmen vertiefen ihr Engagement: Sinopec erhielt den Block Hassi Berkane North und führt die Gasexploration in Guern El Guessa durch, während Zhongman Petroleum in den Gasblock Zerafa II eingestiegen ist. Seitdem hat Eni an der Grenze von Zemoul El Kbar ein Produktionsteilungsabkommen im Wert von 1,35 Milliarden US-Dollar unterzeichnet, das eine Ölproduktion von 415 Millionen Barrel Öläquivalent erwartet, einschließlich 9,3 Milliarden Kubikmeter Erdgas. Das saudische Unternehmen Midad Energy hat außerdem einen Vertrag über den Block Illizi South im Wert von 5,4 Milliarden US-Dollar unterzeichnet.

Die Vielfalt des Investorenportfolios ist bedeutsam. Eni ist seit 1981 in Algerien tätig und produziert täglich rund 140.000 Barrel Öläquivalent. TotalEnergies ist sowohl Upstream-Investor als auch Hauptabnehmer von algerischem Flüssigerdgas (LNG). QatarEnergy bringt LNG-Fachwissen und finanzielle Unterstützung mit. Der Einstieg von PTTEP, Sinopec und saudischen Unternehmen zeigt, dass die Öffnung des algerischen Upstream-Sektors nicht mehr nur auf den europäischen Markt beschränkt ist. Verhandlungen mit Chevron und ExxonMobil über Schiefer- und unkonventionelles Erdgas laufen noch; wenn die kommerziellen Bedingungen attraktiv bleiben, könnte dies das potenzielle Interesse weiter wecken.

Algeriens Exportposition ist stark, aber die Produktionsbasis ist nicht stabil. Das Land ist der größte Erdgasproduzent Afrikas, wobei Erdgas etwa 49 % der Öl- und Gasproduktion ausmacht. Die gesamten förderbaren Ressourcen werden auf 2,5 bis 3,4 Billionen Kubikmeter Erdgas und rund 10,5 Milliarden Barrel Öl geschätzt. Die bestehenden Felder sind jedoch ausgereift, die Inlandsnachfrage steigt kontinuierlich, und der Exportüberschuss wird zunehmend unter Druck gesetzt. Die Produktion stieg von etwa 278 Millionen Kubikmetern pro Tag im Jahr 2021 auf 287 Millionen Kubikmeter pro Tag im Jahr 2023, aber letzteres scheint eher ein Höhepunkt als der Beginn eines anhaltenden Wachstumszyklus zu sein.

Das Rückgrat des algerischen Upstream-Sektors ist das Hassi-R'Mel-Gasfeld, das auch nach 65 Jahren Betrieb noch die Hauptstütze der Produktionsbasis ist. Das Feld erreichte Mitte der 1990er Jahre seinen Höhepunkt und ist nun tief ausgereift; die anfängliche Ressourcenbasis von 3 Billionen Kubikmetern ist auf etwa 20 % des ursprünglichen Volumens geschrumpft. Satellitenfelder und Anschlussmaßnahmen haben den Rückgang verlangsamt, aber die entdeckbaren Reserven nehmen ab, und Sonatrachs Spielraum wird enger. Ein Großteil des Drucks rührt von einem 14-jährigen Verbot von Produktionsteilungs- und Dienstleistungsverträgen für Gasfelder zwischen 2005 und 2019 her, das die Entwicklung behinderte, als die Dynamik im Upstream-Bereich nachließ, nachdem die zusätzlichen Versorgungsentdeckungen der 1980er und 1990er Jahre versiegten.

Pipeline-Erdgas bleibt das Rückgrat des algerischen Export-Systems. Etwa zwei Drittel der Exporte werden per Pipeline transportiert, hauptsächlich über die TransMed-Leitung (über Tunesien und Sizilien nach Italien) und die Medgaz-Unterseepipeline (direkt nach Almería, Spanien). Die TransMed-Kapazität beträgt etwa 32 bis 35 Milliarden Kubikmeter pro Jahr, in den letzten Jahren wurden etwa 21 Milliarden Kubikmeter transportiert. Medgaz kann etwa 10 bis 10,5 Milliarden Kubikmeter pro Jahr transportieren. Die dritte Leitung über Marokko nach Spanien ist seit 2021 geschlossen, nachdem Algier sich aufgrund politischer Spannungen mit Rabat weigerte, das Transitabkommen zu verlängern.

Italien ist nun der wichtigste Erdgaskunde Algeriens und erhält jährlich etwa 20 bis 23 Milliarden Kubikmeter; etwa 30 % seines Erdgasbedarfs sind von algerischen Lieferungen abhängig. Spanien ist politisch komplexer, aber strukturell immer noch bedeutend; Algerien deckt etwa 25 % seiner Erdgasimporte. Die im März 2026 aufgenommenen Verhandlungen über eine Ausweitung von Medgaz um bis zu 10 Milliarden Kubikmeter pro Jahr zeigen, dass die Nachfrage nach algerischem Pipeline-Erdgas weiterhin besteht, wobei die Lieferkapazität der begrenzende Faktor ist.

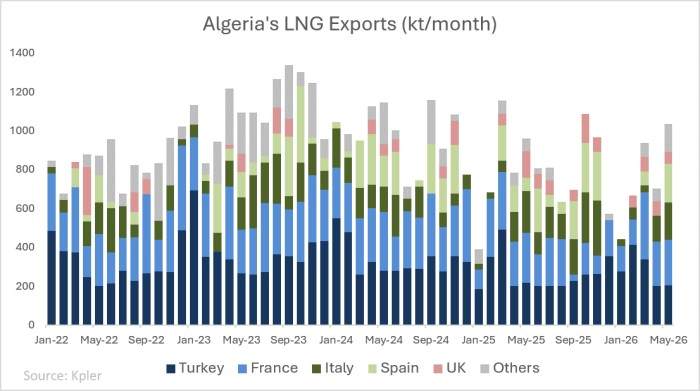

Die LNG-Exporte sind ähnlich, aber volatiler. Algerien hat zwei LNG-Exportzentren: Arzew/Bethioua im Westen mit einer Verflüssigungskapazität von etwa 20,8 Millionen Tonnen pro Jahr und Skikda im Osten mit einer Betriebskapazität von etwa 4,5 Millionen Tonnen pro Jahr. Nach der Abkopplung Europas von russischem Erdgas stiegen die LNG-Exporte sprunghaft an, von einem monatlichen Durchschnitt von etwa 900.000 Tonnen auf einen Rekordwert von 1,3 Millionen Tonnen im September 2023, ein Anstieg von 60 % im Jahresvergleich. Frankreich, Italien und Spanien sind die wichtigsten europäischen Abnehmer, die Türkei erhält fast ein Viertel der Lieferungen. Bis 2025 sind die algerischen LNG-Exporte nach Europa auf etwa 9,5 Millionen Tonnen pro Jahr gesunken, was etwa 6 % der europäischen LNG-Importe entspricht, ein Rückgang um etwa 2 Millionen Tonnen im Jahresvergleich. Zusammen mit den Pipeline-Exporten machte Algerien bis 2025 etwa 18 % der Erdgasimporte der EU aus, hinter Norwegen und vor Russland. Dies verleiht Algier strategische Hebelwirkung, insbesondere gegenüber Italien und Spanien, birgt aber auch Risiken: Europa braucht Algerien als zuverlässigen Partner, und Algerien braucht neue Upstream-Investitionen, um die Produktion aufrechtzuerhalten.

Ein aktuelles Problem ist der wachsende Inlandsbedarf Algeriens. Im Jahr 2025 verbrauchte Algerien etwa 57 Milliarden Kubikmeter Erdgas pro Jahr, mehr als die Hälfte der nationalen Produktion. Jeder zusätzliche Kubikmeter muss zwischen Strombedarf, Industriekonsum, Pipeline-Verträgen und LNG-Ladungen aufgeteilt werden. Kohlenwasserstoffe machen etwa 10 % bis 12 % des BIP und über 90 % der Exporteinnahmen aus. Der schrumpfende Exportpuffer ist nicht nur ein Energieproblem, sondern auch ein Problem des Haushalts- und des außenwirtschaftlichen Gleichgewichts.

Dies macht die Runde von 2026 wichtiger, als es die regionale Karte vermuten lässt. Öl hat immer noch seinen Wert, aber Algeriens Mitgliedschaft in der OPEC+ setzt der zukünftigen Rohölproduktion eine Obergrenze. Erdgas ist die strategische Priorität, da es Algeriens Rolle bei der europäischen Versorgungssicherheit stärken, seinen Marktanteil in Italien und Spanien sichern und Sonatrach über LNG mehr Optionen bieten kann. Dies erfordert jedoch die Erschließung neuer Ölfelder und Investitionen in die Infrastruktur in weniger entwickelten Gasregionen.

Algerien steht vor einer seltenen Gelegenheit: Europa möchte Erdgas aus der Nähe beziehen, Investoren möchten die Sicherheitsrisiken in der Golfregion vermeiden, und das Land hat seine Upstream-Bedingungen flexibler gestaltet als noch vor zehn Jahren. Das Zeitfenster ist jedoch nicht von Dauer. Ausgereifte Felder, steigende Inlandsnachfrage und Infrastrukturlücken werden die Exportkapazität stetig untergraben, wenn nicht schnell neue Projekte vorangetrieben werden. Wenn die Ausschreibungsrunde 2026 erhebliches Kapital anzieht, kann Algerien die aktuelle geopolitische Gelegenheit in einen langfristigen Erdgasvorteil umwandeln; wenn sie enttäuscht, könnte das Land zu einem Lieferanten werden, den Europa dringend braucht, der aber zu wenig Restgas hat, um vollständig davon zu profitieren.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com