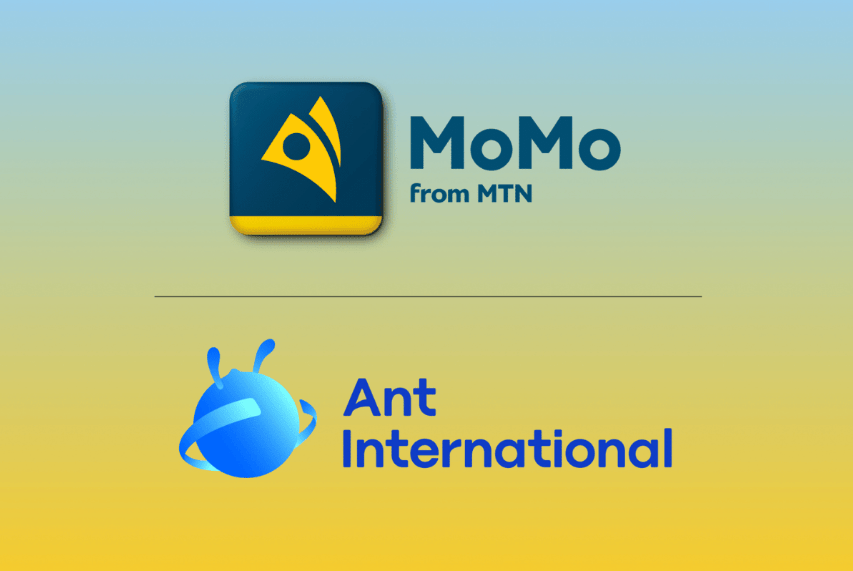

de.wedoany.com-Bericht: Die Fintech-Sparte des südafrikanischen Telekommunikationsbetreibers MTN Group hat kürzlich eine strategische Technologiepartnerschaft mit Ant International geschlossen, um die mobile Geldbörse MoMo zur nächsten Generation einer Super-App weiterzuentwickeln. Die neue Plattform wird Mini-Programm-Funktionen, verbesserte Betrugsbekämpfungstools und umfangreichere Händlerinteraktionsfunktionen einführen. Der erste Markt für die Einführung wird voraussichtlich Nigeria sein, die Bereitstellung ist für das nächste Quartal geplant.

Ursprünglich war MoMo ein wichtiger mobiler Finanzzugang von MTN für den afrikanischen Markt, der Überweisungen, Zahlungen, Geldtransfers, Händlerzahlungen und einige digitale Finanzdienstleistungen abdeckte. Mit dem anhaltenden Wachstum der mobilen Internet- und Smartphone-Nutzer in Afrika übernehmen mobile Geldbörsen zunehmend mehr Rollen: Sie sind nicht nur grundlegende Zahlungsinstrumente, sondern auch Betriebszugänge für Kleinsthändler, um Verbraucher zu erreichen, sowie Kanäle für Menschen ohne Bankkonto oder mit geringer Bankabdeckung, um in die digitale Wirtschaft einzusteigen. Die Entscheidung von MTN, mit Ant International zusammenzuarbeiten, bedeutet, dass MoMo nicht mehr nur auf die Erweiterung von Finanztransaktionen ausgerichtet ist, sondern Zahlungen, Händler, leichte Anwendungen, Risikokontrolle und Lebensdienstleistungen auf derselben Plattform integrieren wird.

Nigeria wurde als erster Bereitstellungsort ausgewählt, was eine deutliche Signalwirkung hat. Das Land hat eine große Bevölkerung, eine hohe mobile Internetaktivität, einen intensiven Fintech-Wettbewerb und einen stärkeren Bedarf an digitalen Lösungen für Händler. Wenn die MoMo-Super-App in Nigeria eine frühe Validierung erreicht, wird die anschließende Ausweitung auf andere afrikanische Märkte von MTN überzeugender sein.

Das Super-App-Modell ist gut an den afrikanischen Markt angepasst. Viele lokale Händler haben möglicherweise nicht die Fähigkeit, eigene Apps zu entwickeln, E-Commerce-Systeme aufzubauen oder komplexe Unternehmenssoftware zu nutzen, können aber über Mini-Programme, Geldbörsenkonten und leichte Geschäftstools Zahlungen, Marketing, Auftragsverwaltung und Kundeninteraktion abwickeln. Für normale Nutzer kann die Bündelung mehrerer Lebensdienstleistungszugänge in einer mobilen Geldbörse die Kosten für Downloads, Registrierungen und Zahlungswechsel senken. Die Erfahrung von Ant International in den Bereichen digitale Zahlungen, Mini-Programm-Plattformen, Händlerdienste und Risikokontrolltechnologie wird MoMo mit ausgereifteren Plattformfähigkeiten ausstatten.

Sicherheitsfähigkeiten werden darüber entscheiden, wie weit solche Plattformen gehen können. Mit der steigenden Transaktionshäufigkeit mobiler Geldbörsen steigen auch die Risiken von Kontodiebstahl, betrügerischen Transaktionen, Agentenverstößen, Phishing-Links und anomalen Überweisungen. Wenn MoMo mehr kommerzielle Dienstleistungen tragen soll, muss es stärkere Barrieren in den Bereichen Identitätsprüfung, Transaktionsüberwachung, Betrugsbekämpfung, Händlerüberprüfung und Nutzerwarnungen aufbauen. Betrugsbekämpfungstools sind keine Zusatzfunktionen, sondern eine grundlegende Voraussetzung dafür, dass eine Super-App das langfristige Vertrauen von Nutzern, Händlern und Aufsichtsbehörden gewinnen kann. Für Betreiber wird, sobald sich das Fintech-Geschäft von einem Mehrwertdienst für Kommunikation zu einer plattformbasierten digitalen Infrastruktur entwickelt, die Risikomanagementfähigkeit ebenso wichtig wie die Netzabdeckung.

Diese Zusammenarbeit wird auch dazu beitragen, die Einkommensstruktur von MTN weiter von traditionellen Kommunikationsdiensten auf digitale Plattformen auszudehnen. Früher erzielten Betreiber Einnahmen hauptsächlich aus Sprache, SMS, Daten und Breitband; jetzt werden Zahlungskonten, Händlernetzwerke, Fintech-Plattformen und digitale Dienstleistungsökosysteme zu neuen Wachstumsquellen. Nach dem Upgrade von MoMo kann MTN rund um Zahlungen, Händlertools, digitale Finanzen, Werbeerreichbarkeit, Datendienste und Unternehmenskooperationen mehr Geschäftskombinationen bilden. Gleichzeitig wird die Plattformanwendung eine kontinuierliche Aufwertung von Mobilfunknetzen, Cloud-Plattformen, Rechenzentren, Identitätsauthentifizierung, API-Schnittstellen und Cybersicherheitsfähigkeiten erfordern, da die Nutzer umso abhängiger von der mobilen Geldbörse werden, je wichtiger Dienststabilität und Transaktionskontinuität sind.

Für die IKT-Wertschöpfungskette wird die MoMo-Super-App die Nachfrage nach Zahlungs-Gateways, mobiler Identitätsauthentifizierung, Risikokontrollsystemen, Cloud-Infrastruktur, Datenanalyseplattformen, Händler-SaaS, Mini-Programm-Entwicklungstools, Cybersicherheitsdiensten und mobilen Endgeräte-Ökosystemen ankurbeln. In Afrika fehlt es vielen digitalen Diensten nicht an Nutzernachfrage, sondern an einem einheitlichen Kontosystem, niedrigschwelligen Zahlungsinstrumenten und einer vertrauenswürdigen Transaktionsumgebung. Betreiber verfügen über Kommunikationsnetze und Nutzerkontaktpunkte, Fintech-Unternehmen über Zahlungs- und Plattformtechnologie; die Zusammenarbeit beider Seiten bietet die Chance, mehr lokale Geschäftsaktivitäten auf digitale Kanäle zu verlagern.

Die nächsten Schritte konzentrieren sich auf den Fortschritt des ersten Starts in Nigeria, den Umfang der Öffnung des Mini-Programm-Ökosystems, die Geschwindigkeit der Händlerintegration, die Leistung des Betrugsbekämpfungssystems und die Frage, ob MoMo auf weiteren MTN-Märkten repliziert werden kann. Wenn die erste Bereitstellung reibungslos verläuft, wird MTN nicht nur ein großer afrikanischer Mobilfunkbetreiber sein, sondern auch seine Position im Bereich digitaler Finanzen und Plattformdienste weiter stärken. Für die afrikanische IKT-Branche zeigt diese Art von Zusammenarbeit, dass sich der Wachstumspfad der Betreiber verändert: Die Netzwerkanbindung bleibt die Grundlage, aber der eigentliche Wettbewerb wird sich allmählich auf Zahlungskonten, digitale Dienstleistungszugänge und die Fähigkeit zur Organisation lokaler Geschäftsökosysteme verlagern.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com