de.wedoany.com-Bericht: Eine aktuelle Analyse von Wood Mackenzie zeigt, dass die Lithiumproduktion in Afrika einen Boom erlebt, die Vermögensrechte jedoch weiterhin stark in chinesischer Hand konzentriert sind.

Laut einem neuen Forschungsbericht von Wood Mackenzie wird der Anteil der von chinesischen Unternehmen kontrollierten Rechte an den weltweit geförderten Lithiumressourcen bis 2030 von etwa einem Drittel im Jahr 2020 auf 39 % steigen.

Die Ergebnisse basieren auf Daten der Lens Metals and Mining-Plattform von Wood Mackenzie und beleuchten eine zentrale Diskrepanz im Bereich der kritischen Mineralien: Die tatsächliche geografische Produktion von Lithium und die nationale Zugehörigkeit der Vermögensrechte (Eigentümerstruktur) driften zunehmend auseinander.

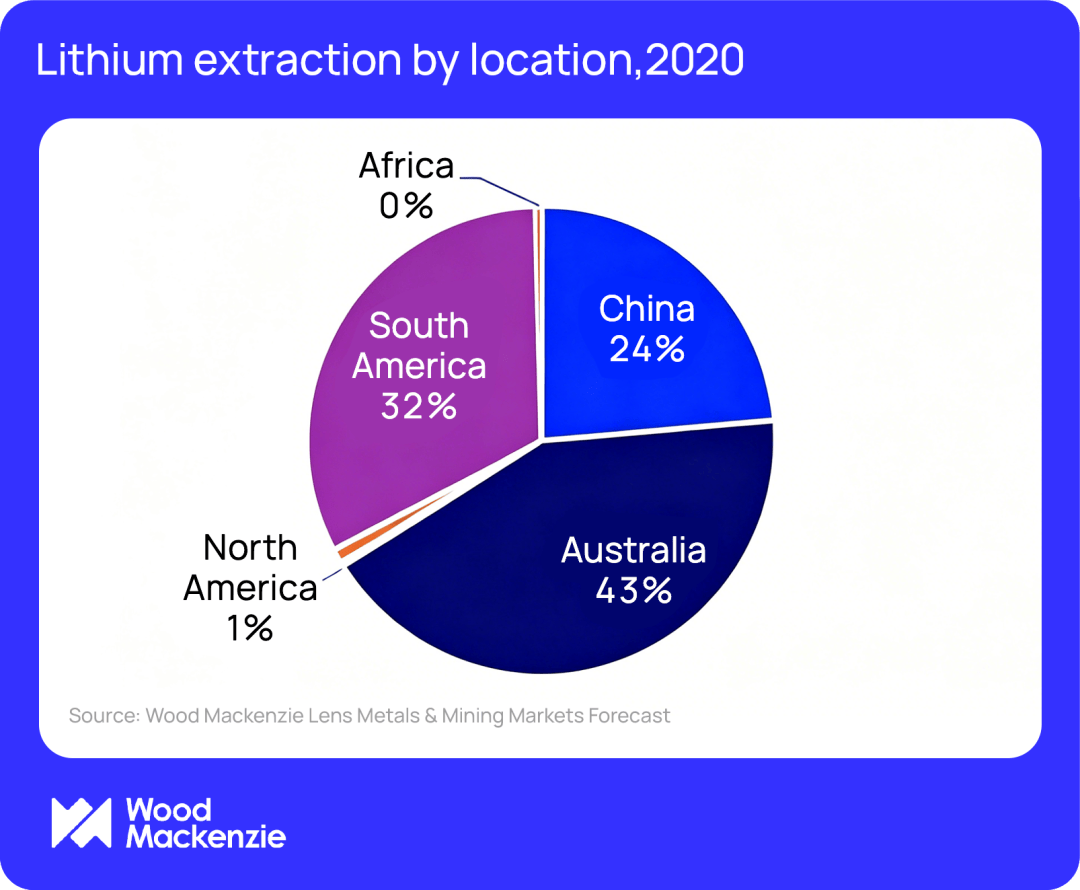

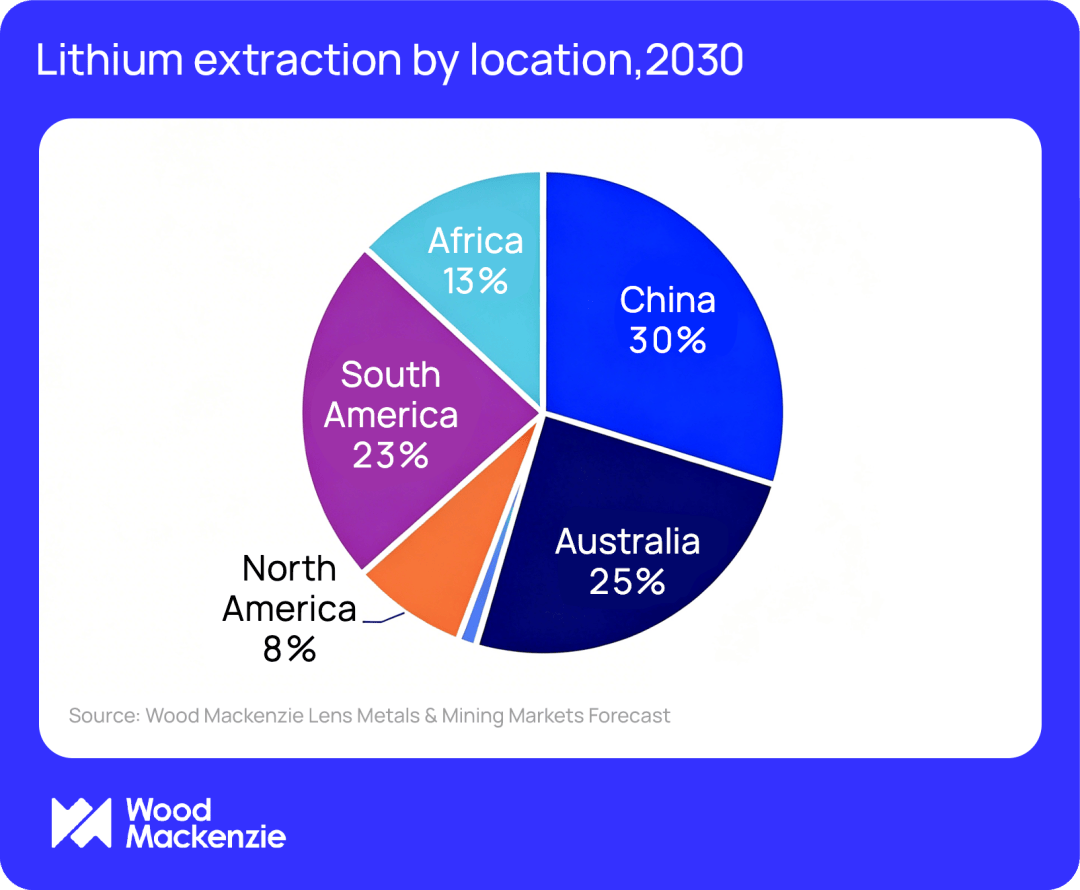

Australien, das lange Zeit die globale Lithiumversorgung dominierte, hatte im Jahr 2020 einen Anteil von 43 % an der weltweiten Minenförderung. Bis 2030 wird dieser Anteil voraussichtlich auf 25 % sinken. Dies liegt jedoch nicht an schrumpfenden Investitionen in australische Minen, sondern am rasanten Wachstum in anderen Regionen, insbesondere in Afrika. Der Anteil Afrikas an der globalen Lithiumförderung wird voraussichtlich von nahezu null im Jahr 2020 auf 13 % im Jahr 2030 steigen – eine der disruptivsten regionalen Verschiebungen in der vorgelagerten Lithium-Lieferkette weltweit.

Die zunehmende Polarisierung zwischen „Produktionsstandort" und „Eigentumsrechten" von Lithium gestaltet die Lieferketten für kritische Mineralien neu. Während das geografische Wachstum der globalen Förderung diversifizierter wird, bleiben die Vermögensrechte stark in den Händen weniger Unternehmen konzentriert, angeführt von chinesischen Firmen.

01 Die Lücke des Westens schließen: Die globale Kontrollstrategie chinesischer Unternehmen bei Minen

Die Eigentumsrechte chinesischer Unternehmen erstrecken sich längst weit über die heimischen Minen in China hinaus. Chinesische Firmen haben bedeutende Anteile in Australien und Argentinien aufgebaut und investieren massiv in Afrika, um die Lücke zu füllen, die zunehmend vorsichtige westliche Investoren hinterlassen.

Der jüngste Vorschlag von Huayou Cobalt, Atlantic Lithium zu übernehmen und gemeinsam in das Ewoyaa-Projekt in Ghana zu investieren, ist das neueste Beispiel für die Ausweitung der chinesischen Eigentumsrechte an globalen Lithiumressourcen. Zahlreiche bedeutende Transaktionen zuvor haben die dominante Stellung chinesischer Unternehmen in Kernförderregionen bereits gefestigt, darunter der Erwerb von 51 % der Anteile an der Greenbushes-Mine in Westaustralien durch Tianqi Lithium (später durch eine Transaktion mit dem australischen Unternehmen IGO zur Einführung lokalen Kapitals verwässert) sowie die massive Investition von Hainan Mining in das Bougouni-Lithiumprojekt von Kodal Mining in Mali.

02 Afrika: Ein Paradebeispiel für die Diskrepanz zwischen Produktion und Eigentumsrechten

Wood Mackenzie weist darauf hin, dass die wachsende Kluft zwischen Lithiumproduktion und Eigentumsrechten in Afrika am deutlichsten sichtbar ist. Obwohl der afrikanische Kontinent bis 2030 13 % der weltweiten Lithiumförderung ausmachen wird, wird erwartet, dass in Afrika ansässige Unternehmen nur 1 % der globalen Produktion besitzen.

Mit wenigen Ausnahmen wird das Wachstum der afrikanischen Lithiumproduktion im Wesentlichen durch chinesisches Kapital finanziert. Mit der anhaltenden Produktionssteigerung werfen dies wichtige Fragen zu Eigentumsverhältnissen, Wertschöpfung und langfristigem Einfluss auf die Lieferkette auf.

03 Südamerika, Europa und Nordamerika: Strukturelle Zwänge und geopolitische Neuordnung

Südamerika steht ebenfalls unter starkem Wettbewerbsdruck. Trotz anhaltender Investitionen wird der Anteil der Region an der globalen Lithiumversorgung bis 2030 voraussichtlich unter ein Viertel fallen. Dieser Engpass ist strukturell bedingt: Im Vergleich zu Hartgestein-Lithiumvorkommen haben Sole-basierte Produktionsverfahren (Salzseen) lange Produktionszyklen und eine extrem hohe Komplexität beim Kapazitätsausbau, während die Kapazitäten für Hartgestein-Lithium wie Lepidolith in anderen Regionen der Welt weiterhin schnell expandieren.

In anderen Regionen steigt der Anteil Europas an den Lithium-Eigentumsrechten nach der Übernahme von Arcadium Lithium durch Rio Tinto und dem Einstieg von Equinor in den Batteriematerialsektor, während der Anteil Nordamerikas durch den Verkauf von US-amerikanischen Vermögenswerten an Rio Tinto sinkt. Australische Unternehmen werden voraussichtlich bis 2030 etwa 21 % der weltweiten Lithiumproduktion besitzen, gestützt durch ihre heimischen Vermögenswerte und Auslandsinvestitionen.

04 Politische Aussichten und geopolitische Risiken

Da Regierungen weltweit ihre Bemühungen zur Sicherung der Lieferketten für kritische Mineralien verstärken, wird die hohe Konzentration der Lithium-Eigentumsrechte in mehreren Förderregionen wahrscheinlich weiterhin ein zunehmend wichtiges strategisches und politisches Thema bleiben.