Die Bloomberg Intelligence-Analysten Jake Baxter und Richard Bourke weisen darauf hin: „Geopolitische Spannungen und Exportbedrohungen haben die Bemühungen beschleunigt, Lieferketten für kritische Mineralien, die für Elektrofahrzeuge, Elektronik und hochentwickelte Waffensysteme benötigt werden, zu diversifizieren.“ Ein neuer Bericht warnt, dass trotz der Bemühungen der Länder, ihre Abhängigkeit von Seltenen Erden aus China zu verringern, das neue Angebot nur langsam wächst und Engpässe nicht vermeiden kann, wodurch die Preisgestaltungsmacht möglicherweise an eine Handvoll ausländischer Bergbauunternehmen übergeht.

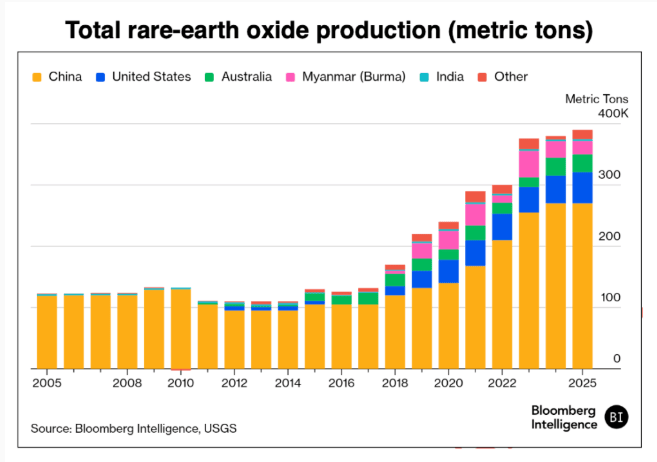

China dominiert den Seltenen-Erden-Markt und hatte 2024 einen Anteil von etwa 90 % am Marktwert. Es wird erwartet, dass das Produktionswachstum in anderen Regionen diesen Anteil bis 2030 auf 69 % senken wird, aber die Angebotslücke bleibt bestehen. Dieses Ungleichgewicht könnte den globalen Markt aufspalten und die Bildung regionaler Preisbenchmarks vorantreiben, insbesondere wenn Importzölle und Handelsbarrieren in Kraft treten. Die globale Knappheit des Seltenen-Erden-Angebots gestaltet den Markt neu.

Die US-Firma MP Materials und das australische Unternehmen Lynas Rare Earths sind die wichtigsten Produzenten von Neodym-Praseodym außerhalb Chinas und werden von Käufern profitieren, die nach sicheren Quellen suchen. Kurzfristig könnten chinesische Unternehmen wie China Northern Rare Earth und die China Rare Earths Group aufgrund der Marktverknappung höhere Preise erzielen. Von 2024 bis 2030 wird die Produktion von Neodym-Praseodym außerhalb Chinas voraussichtlich um das 4,4-Fache steigen, angeführt von Minen in Nordamerika und Australien, aber der Großteil des Angebots ist bereits gebunden und kann die Nachfrage der Automobil-, Elektronik- und Verteidigungsindustrie kaum decken.

Die Nachfrage nach Neodym-Praseodym wird voraussichtlich bis 2030 um jährlich 7 % wachsen. Unternehmen wie Apple, BYD und Lockheed Martin sind jährlich gemeinsam auf etwa 97.000 metrische Tonnen angewiesen. Der Bericht zeigt, dass potenzielle chinesische Exportquoten im Jahr 2026 bis zu 13.000 Tonnen Nachfrage verlagern könnten, was japanische Industrien und westliche Verteidigungszulieferer zwingen würde, als marginale Käufer in einem fragmentierten Markt aufzutreten. Dauermagnete aus Seltenen Erden sind in militärischen Anwendungen bevorzugt, und die steigenden Verteidigungsausgaben der NATO-Mitglieder machen die Sicherheit der Lieferkette zu einer strategischen Priorität.

Seit 2025 haben sich Seltenen-Erden-Aktien erheblich neu bewertet, und chinesische Produzenten haben sich mit steigenden Preisen erholt, aber die Gewinne könnten vorübergehend sein. Außerhalb Chinas konzentriert sich das Kapital auf Unternehmen wie MP Materials und Lynas, wobei staatliche Partnerschaften das Risiko verringern. Die Expansion der Magnetherstellung in den USA, Europa und Japan wird von mittelständischen und privaten Unternehmen vorangetrieben, die von günstigen Schulden und politischen Anreizen unterstützt werden. Während die USA und ihre Verbündeten Kapital und Fachwissen kombinieren, bewegt sich der Seltenen-Erden-Markt hin zu einem stärker strategisch ausgerichteten Preismechanismus. Die Schwierigkeit, das Angebot nachzuholen, könnte zu anhaltender Volatilität führen, und der Prozess der globalen Diversifizierung des Seltenen-Erden-Angebots steht vor Herausforderungen.