de.wedoany.com-Bericht: Die Monsunzeit wird voraussichtlich die Nachfrage dämpfen, während steigende Importe die Marktstimmung belasten. Die führenden indischen Stahlproduzenten haben ihre Listenpreise für Juni 2026 unverändert gelassen. Die Preise für Warm- und Kaltband sind im Vergleich zum vorherigen Zyklus stabil geblieben, die Marktaktivität ist gering und die Einkaufsstimmung verhalten.

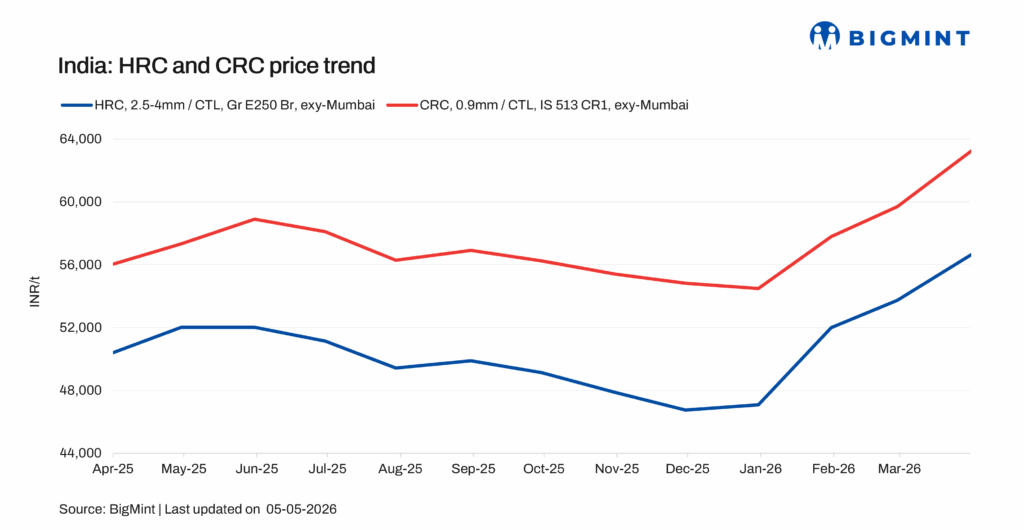

Der Listenpreis für Warmband (2,5-8 mm, IS2062, Gr E250 Br) liegt derzeit bei INR 59.050-61.000/Tonne (617-637 $/Tonne), ab Werk Mumbai. Der Listenpreis für Kaltband (0,9 mm, IS513 CR1) beträgt INR 66.400-68.750/Tonne (693-718 $/Tonne).

Auf Handelsebene fiel der Warmbandpreis im Mai im Monatsvergleich um INR 600/Tonne (7 $/Tonne) auf INR 58.500/Tonne (611 $/Tonne), nach INR 59.100/Tonne (617 $/Tonne) im April. Auch die Kaltbandpreise gaben nach und sanken im gleichen Zeitraum um INR 1.300/Tonne (14 $/Tonne) auf INR 65.200/Tonne (681 $/Tonne), nach INR 66.500/Tonne (694 $/Tonne) im April.

Der Preis für Kokskohle stieg von 254,9 $/Tonne im April auf 263,9 $/Tonne im Mai, was die Inputkosten für integrierte Stahlwerke erhöhte. Unter normalen Marktbedingungen hätte der Anstieg der Kokskohlepreise die Flachstahlpreise stützen sollen. Die schwache Nachfrage und die verhaltene Einkaufsstimmung schränkten jedoch die Fähigkeit der Stahlwerke zur Preiserhöhung ein. Daher entschieden sich die großen Stahlproduzenten trotz gestiegener Rohstoffkosten dafür, die Listenpreise für Flachstahl im Juni unverändert zu lassen. Gleichzeitig sorgten die schwächeren Eisenerzpreise für eine gewisse Entlastung und trugen dazu bei, einen Teil des Anstiegs der Kokskohlekosten auszugleichen.

Laut den Schiffsplandaten von BigMint beliefen sich die indischen Massenimporte von Warmband (HRC) im Mai 2026 auf rund 423.925 Tonnen, ein Anstieg von 21,5 % gegenüber 348.901 Tonnen im April 2026. Im Jahresvergleich stiegen sie um 51,8 % gegenüber 279.250 Tonnen im Mai 2025. Im Mai waren China, Südkorea und Japan weiterhin die drei größten Exporteure von Warmband nach Indien mit Lieferungen von rund 147.417 Tonnen, 110.791 Tonnen bzw. 53.681 Tonnen. Darüber hinaus stiegen die Importe aus China im Mai im Vergleich zum April um 96 %. Die Lieferungen aus Südkorea stiegen im Monatsvergleich um 18 %. Die Lieferungen aus Japan gingen jedoch im Vergleich zum April um 39 % zurück. Die indischen Massenexporte von Warmband stiegen im Mai um rund 58 % auf 231.749 Tonnen, nach 146.721 Tonnen im April. Im Jahresvergleich stiegen sie um 60,83 % gegenüber 144.093 Tonnen im Mai 2025.

Der indische Flachstahlmarkt wird kurzfristig voraussichtlich in einer Seitwärtsbewegung verharren, bedingt durch schwache Nachfrage, steigende Importankünfte und eine verhaltene Einkaufsstimmung. Der Beginn der Monsunzeit könnte die Bau- und Infrastrukturaktivitäten verlangsamen, was die Handelsvolumina und den Stahlverbrauch in Schlüsselmärkten weiter dämpfen könnte. Marktteilnehmer werden die Importtrends, die Nachfrageerholung nach dem Monsun und die Auswirkungen von Schutzmaßnahmen genau beobachten, da diese Faktoren voraussichtlich die Preisentwicklung in den kommenden Monaten beeinflussen werden.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com