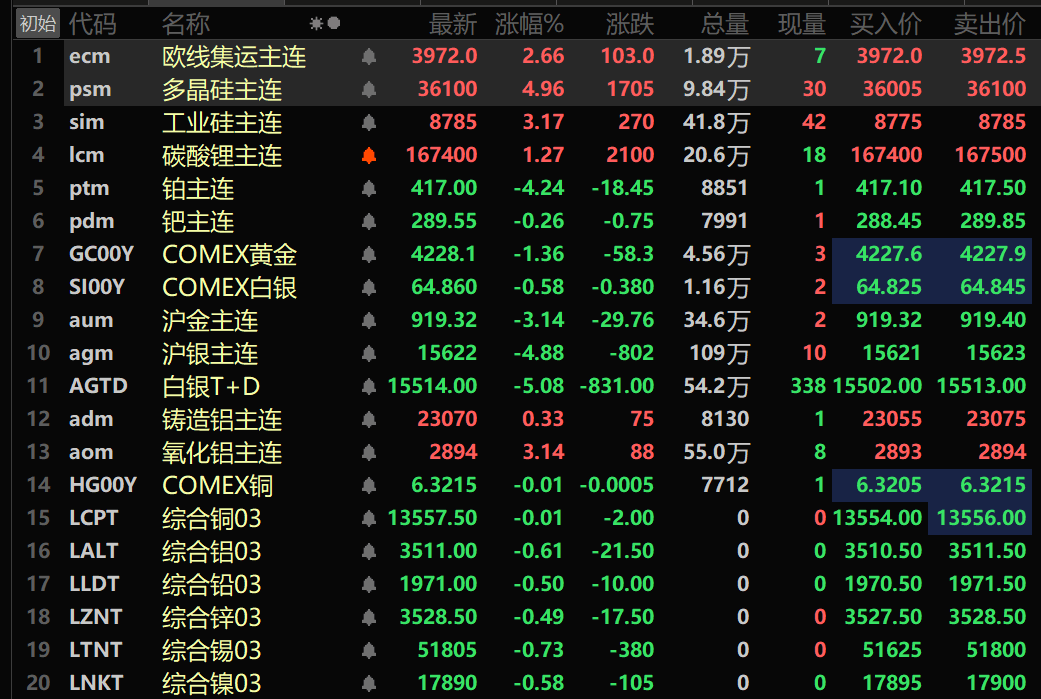

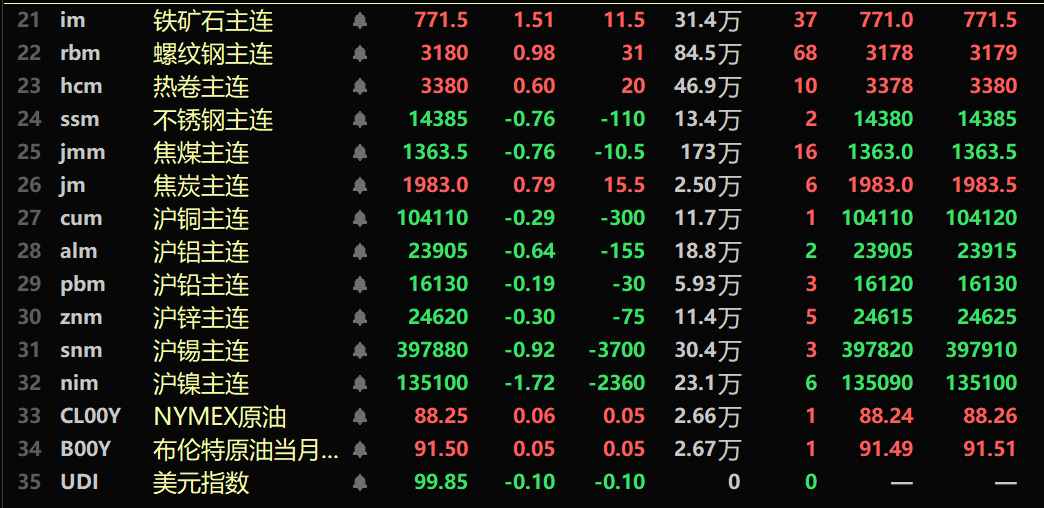

de.wedoany.com-Bericht: Bis zum Handelsschluss im Tagesverlauf fielen die inländischen Basismetalle durchweg: Aluminium an der SHFE verlor 0,64 %, Zink 0,3 %, Zinn 0,92 %, Kupfer 0,29 %, Nickel 1,72 % und Blei 0,19 %. Der Hauptkontrakt für Aluminiumoxid stieg um 3,14 %, der Hauptkontrakt für Gussaluminium um 0,33 %. Der Hauptkontrakt für Lithiumcarbonat legte um 1,27 % zu, Polysilizium um 4,96 % und Industriesilizium um 3,17 %. Der Hauptkontrakt für die Europa-Containerfracht (EC) stieg um 2,66 % auf 3972 Punkte. Die schwarze Serie zeigte sich überwiegend im Plus: Eisenerz stieg um 1,51 %, Betonstahl um 0,98 %, Warmband um 0,6 %, während Edelstahl um 0,76 % nachgab. Bei den Kokskohlen verlor der Hauptkontrakt für Kokskohle 0,76 %, der Hauptkontrakt für Koks gewann 0,79 %.

Bei den Basismetallen an den Auslandsbörsen zeigten sich die LME-Metalle bis 15:18 Uhr durchweg schwächer. LME-Kupfer gab leicht nach, LME-Aluminium verlor 0,61 %, LME-Blei 0,5 %, LME-Zink 0,49 %, LME-Zinn 0,73 % und LME-Nickel 0,58 %. Bei den Edelmetallen fiel COMEX-Gold bis 15:18 Uhr um 1,36 %, COMEX-Silber um 0,58 %. Im Inland verlor Gold an der SHFE 3,14 %, Silber 4,88 %. Der Hauptkontrakt für Platin gab um 4,24 % nach, Palladium um 0,26 %.

Auf makroökonomischer Seite zeigen die inländischen Wirtschaftsdaten, dass der nationale Verbraucherpreisindex (CPI) im Mai 2026 im Jahresvergleich um 1,2 % gestiegen ist, wobei die Städte einen Anstieg von 1,3 % und die ländlichen Gebiete einen Anstieg von 1,1 % verzeichneten; die Lebensmittelpreise fielen um 1,7 %, die Preise für Nicht-Lebensmittel stiegen um 1,9 %; die Preise für Konsumgüter stiegen um 1,6 %, die Preise für Dienstleistungen um 0,8 %. Im Durchschnitt der ersten fünf Monate lag der CPI um 1,0 % über dem Vorjahreszeitraum. Im Mai ging der CPI im Monatsvergleich um 0,1 % zurück. Der Erzeugerpreisindex (PPI) für industrielle Produkte stieg im Jahresvergleich um 3,9 % und im Monatsvergleich um 0,5 %; im Durchschnitt der ersten fünf Monate lag er um 1,0 % über dem Vorjahr. Die Einkaufspreise für industrielle Erzeugnisse stiegen im Jahresvergleich um 5,8 % und im Monatsvergleich um 1,3 %; im Durchschnitt der ersten fünf Monate ergab sich ein Anstieg von 1,6 %. Bei den Einkaufspreisen im Mai stiegen die Preise für Nichteisenmetallmaterialien und -drähte um 22,0 %, für chemische Rohstoffe um 11,8 %, für Brennstoffe und Energie um 10,0 %, für Textilrohstoffe um 2,5 % und für Eisenmetallmaterialien um 0,3 %; die Preise für Baumaterialien und nichtmetallische Mineralien fielen um 5,5 %, die für landwirtschaftliche Nebenprodukte um 1,6 %. Am 10. Juni lag der Referenzkurs des Renminbi im Interbanken-Devisenmarkt bei 1 USD = 6,8130 CNY. Das Ministerium für Industrie und Informationstechnologie (MIIT) gab einen Rundschreiben heraus, in dem es als Ziel für 2028 eine Abdeckungsrate von nicht weniger als 75 % für den 1-Millisekunden-Latenzbereich der städtischen Rechenleistung festlegte. Daten des chinesischen Automobilindustrieverbandes (CAAM) zeigen, dass die chinesischen Automobilexporte im Mai 930.000 Fahrzeuge betrugen, ein Anstieg von 68,7 % im Jahresvergleich, wobei sie bereits im zweiten Monat in Folge über 900.000 Fahrzeuge lagen; darunter wurden 汽车产业" target="_blank">New Energy Vehicles (NEV) mit 446.000 Einheiten exportiert, ein Anstieg um 110 % im Jahresvergleich.

Beim US-Dollar notierte der Dollar-Index bis 15:18 Uhr um 0,1 % niedriger bei 99,85. Der Markt wartet auf die US-Inflationsdaten; Ökonomen erwarten, dass die jährliche Inflationsrate im Mai von 3,8 % auf 4,2 % ansteigen wird, während die Kerninflation voraussichtlich von 2,8 % auf 2,9 % steigen wird. Die Prognosen von Goldman Sachs, UBS, Deutsche Bank und Morgan Stanley für den gesamten CPI im Mai im Jahresvergleich konzentrieren sich auf eine Spanne von 4,17 % bis 4,3 %, alle über den 3,81 % im April, aber die Prognosen für den Kern-CPI im Monatsvergleich liegen allgemein unter dem Marktkonsens. Laut dem „FedWatch“-Tool der CME beträgt die Wahrscheinlichkeit, dass die Federal Reserve im Juni die Zinsen unverändert lässt, 98,2 %, die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte liegt bei 1,8 %; bis Juli beträgt die Wahrscheinlichkeit einer unveränderten Zinspolitik 85,8 %, die einer Zinserhöhung um 25 Basispunkte 12,6 % und die einer Zinssenkung um 25 Basispunkte 1,6 %.

Bei den Rohölpreisen notierten die beiden wichtigsten Ölsorten bis 15:18 Uhr in einer engen Spanne: WTI-Rohöl stieg um 0,06 %, Brent-Rohöl um 0,05 %. Der stellvertretende US-Außenminister Landau erklärte, die USA bemühten sich, Energiereserven freizugeben und die Verkäufe von Flüssiggas (LPG) und Flüssigerdgas (LNG) an die ASEAN zu erhöhen. US-Energieminister Wright sagte, die Ölexporte durch die Straße von Hormus und den Persischen Golf würden steigen. In der Woche bis zum 5. Juni sanken die US-amerikanischen Rohöllagerbestände laut API um 9,119 Millionen Barrel, während ein Rückgang um 3,421 Millionen Barrel erwartet worden war, nach einem Rückgang von 6,757 Millionen Barrel in der Vorwoche; die Benzinlagerbestände sanken um 1,191 Millionen Barrel, erwartet wurde ein Rückgang um 0,614 Millionen Barrel, nach einem Anstieg von 3,454 Millionen Barrel in der Vorwoche. Die US-Energieinformationsbehörde (EIA) erklärte, dass die Öllagerbestände der OECD aufgrund von Produktionsausfällen von über 11 Millionen Barrel pro Tag im Nahen Osten infolge des dortigen Konflikts auf den niedrigsten Stand seit mindestens 2003 zusteuern und bis Dezember auf knapp unter 2,3 Milliarden Barrel fallen dürften.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com