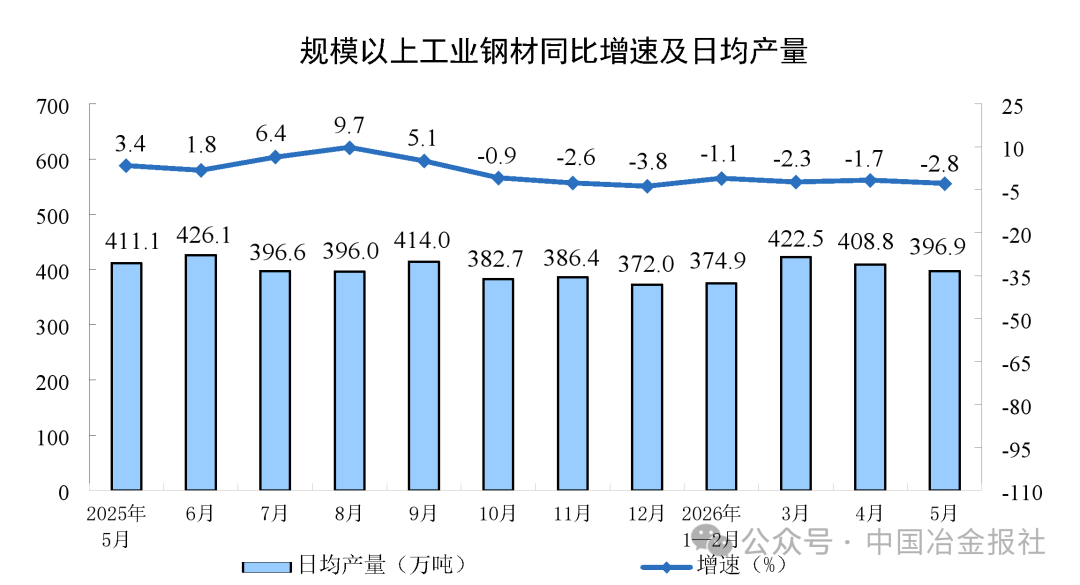

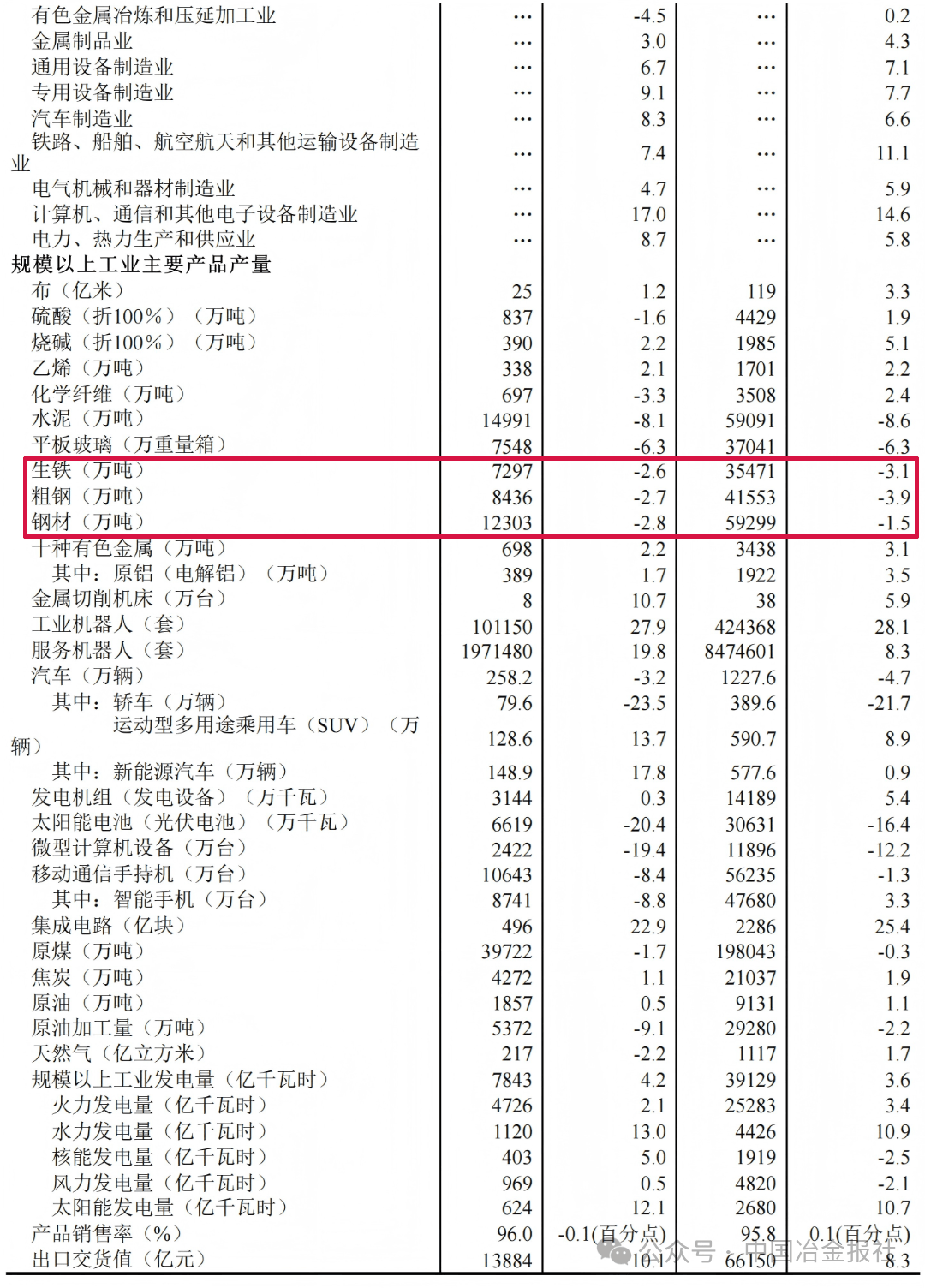

de.wedoany.com-Bericht: Nach Angaben des chinesischen Nationalen Statistikbüros, die Mitte Juni 2026 veröffentlicht wurden, belief sich die chinesische Rohstahlproduktion von Januar bis Mai 2026 auf 415,53 Millionen Tonnen, ein Rückgang um 3,9 % im Vergleich zum Vorjahreszeitraum; die Stahlproduktion betrug 592,99 Millionen Tonnen, ein Rückgang um 1,5 %; die Roheisenproduktion belief sich auf 354,71 Millionen Tonnen, ein Rückgang um 3,1 %. Im Mai belief sich die Rohstahlproduktion auf 84,36 Millionen Tonnen, ein Rückgang um 2,7 %; die Stahlproduktion auf 123,03 Millionen Tonnen, ein Rückgang um 2,8 %; die Roheisenproduktion auf 72,97 Millionen Tonnen, ein Rückgang um 2,6 %.

Betrachtet man die monatlichen Daten, so lag die durchschnittliche tägliche Rohstahlproduktion Chinas im Mai bei etwa 2,72 Millionen Tonnen, ein Rückgang gegenüber April. Im gleichen Zeitraum stieg die Wertschöpfung der Eisen- und Stahlverhüttung und -verarbeitung um 1,8 % im Jahresvergleich, im Mai um 1,6 % im Jahresvergleich, was zeigt, dass die gesamte Produktionstätigkeit der Branche immer noch eine gewisse Widerstandsfähigkeit aufweist, das Wachstumstempo sich jedoch im Vergleich zur Vorperiode verlangsamt hat. Die Daten des Nationalen Statistikbüros zeigen auch, dass die Investitionen in Anlagevermögen in China von Januar bis Mai um 3,2 % im Jahresvergleich stiegen, wobei die Investitionen in die Infrastruktur um 5,6 % zunahmen, die Investitionen in die Immobilienentwicklung um 8,0 % zurückgingen und die nachfrageseitige Wirkung des Bausektors auf den Stahlverbrauch begrenzt war.

Im Jahr 2025 betrug die chinesische Rohstahlproduktion 1,009 Milliarden Tonnen, ein Rückgang um 0,8 % im Jahresvergleich. In den ersten fünf Monaten des Jahres 2026 setzte sich der Abwärtstrend der Produktion fort, wobei der Rückgang auf 3,9 % anstieg. Dies spiegelt die Situation wider, in der Stahlunternehmen aufgrund des Drucks auf der Nachfrageseite aktiv oder passiv ihre Produktion reduzieren. Nach Angaben der China Iron and Steel Association beliefen sich die Stahllagerbestände der wichtigsten statistisch erfassten Stahlunternehmen Ende Mai 2026 auf etwa 15,8 Millionen Tonnen, ein Anstieg gegenüber dem Jahresbeginn, und der Druck des Lagerabbaus besteht weiterhin. Branchenanalysen weisen darauf hin, dass der anhaltende Rückgang der Immobilieninvestitionen, die Verlangsamung des Wachstums der Infrastrukturinvestitionen und die strukturellen Veränderungen der Stahlnachfrage im verarbeitenden Gewerbe die Hauptgründe für den Rückgang der Rohstahlproduktion sind.

Auf der Marktebene zeigten die chinesischen Stahlpreise seit 2026 insgesamt einen schwankenden Abwärtstrend. Nach Angaben von MySteel lag der durchschnittliche Inlandspreis für Betonstahl Ende Mai bei etwa 3.650 Yuan pro Tonne, ein Rückgang um etwa 8 % gegenüber Jahresbeginn. Die Preise für importiertes Eisenerz fielen ebenfalls, der Preisindex für Eisenerz mit 62 % Reinheit sank auf etwa 95 US-Dollar pro Tonne, ein Rückgang um etwa 15 % gegenüber Jahresbeginn. Der Rückgang der Rohstoffkosten und der Rückgang der Stahlpreise bildeten eine Schere, und die Gewinnspanne der Stahlunternehmen schrumpfte weiter. Nach Angaben des Nationalen Statistikbüros sank der Gesamtgewinn der Eisen- und Stahlverhüttungs- und -verarbeitungsindustrie von Januar bis April um etwa 30 % im Jahresvergleich. Die selbstdisziplinierte Produktionskontrolle der Branche und das erneute Gleichgewicht von Angebot und Nachfrage bleiben die zentralen Herausforderungen für die Stahlindustrie.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com