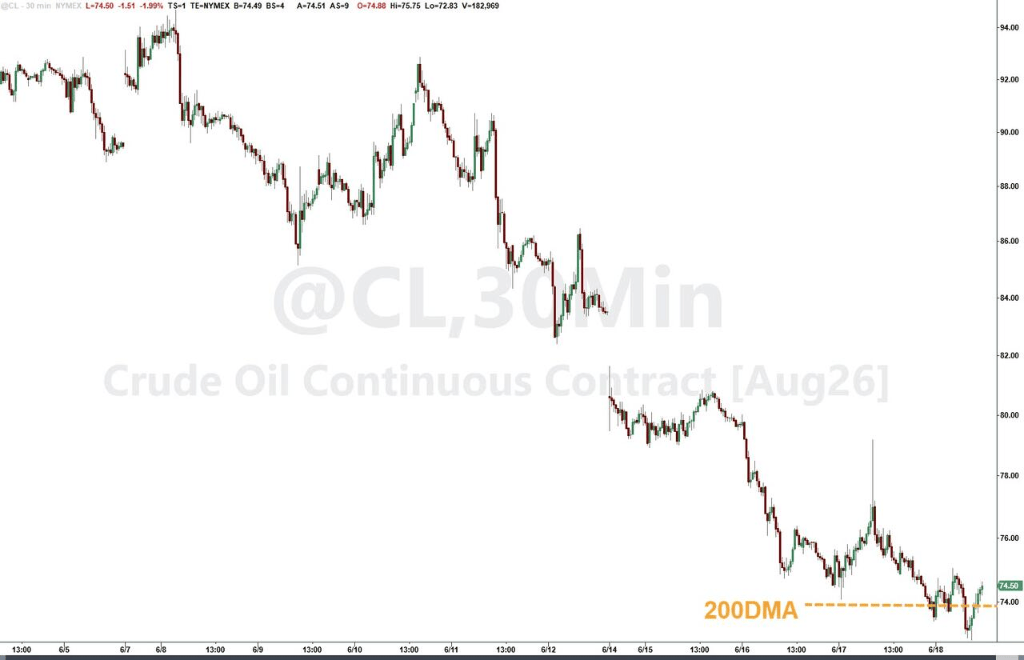

de.wedoany.com-Bericht: Nach Inkrafttreten des vorläufigen Friedensabkommens zwischen den USA und dem Iran ist die Straße von Hormus wieder für die Schifffahrt freigegeben. Mehrere Supertanker haben die Meerenge passiert. Die erwartete Rückkehr des Rohölangebots setzt die Energiepreise unter Druck. US-Vizepräsident Vance gab auf einer Pressekonferenz im Weißen Haus bekannt, dass das im von US-Präsident Trump und dem iranischen Präsidenten Peseschkian unterzeichneten Memorandum of Understanding festgelegte 60-tägige Verhandlungsfenster offiziell eröffnet wurde. Die Trump-Regierung erklärte, dass das US-Militär die Blockade aller iranischen Seeverkehrswege aufgehoben habe. Innerhalb weniger Stunden nach der Unterzeichnung des Abkommens passierten drei unter saudischer Flagge fahrende Supertanker die Straße von Hormus. Trump schrieb auf Truth Social, dass das Öl fließe, der Iran niemals Atomwaffen besitzen dürfe und die Aktienmärkte brüllten. US-Vizepräsident Vance spielte die Befürchtungen herunter, der Iran könnte eine Durchfahrtsgebühr erheben. Der Abrechnungspreis für WTI-Rohöl-Futures lag bei 76,60 US-Dollar pro Barrel und erreichte damit ein Tief, das zuletzt vor dem Ausbruch des Iran-Krieges verzeichnet wurde. In dieser Woche wurde der größte wöchentliche Rückgang seit fast zwei Monaten verzeichnet.

Ian Lyngen von BMO Capital Markets erklärte, dass die verbesserten Aussichten auf das Ölangebot im Persischen Golf die Aktienkurse stützten. Der Rückgang der Energiekosten habe zudem die längerfristigen Inflationserwartungen gedämpft und zu einem signifikanten Rückgang der Renditen langlaufender US-Staatsanleihen geführt. Fawad Razaqzada von Forex.com ist der Ansicht, dass die Inflation in den kommenden Monaten allmählich nachlassen sollte, wenn die Energiekosten weiterhin auf die Inflationsdaten durchschlagen. Dies könnte es der Federal Reserve ermöglichen, ihre derzeitige Politik beizubehalten, ohne eine neue Runde der Straffung einleiten zu müssen.

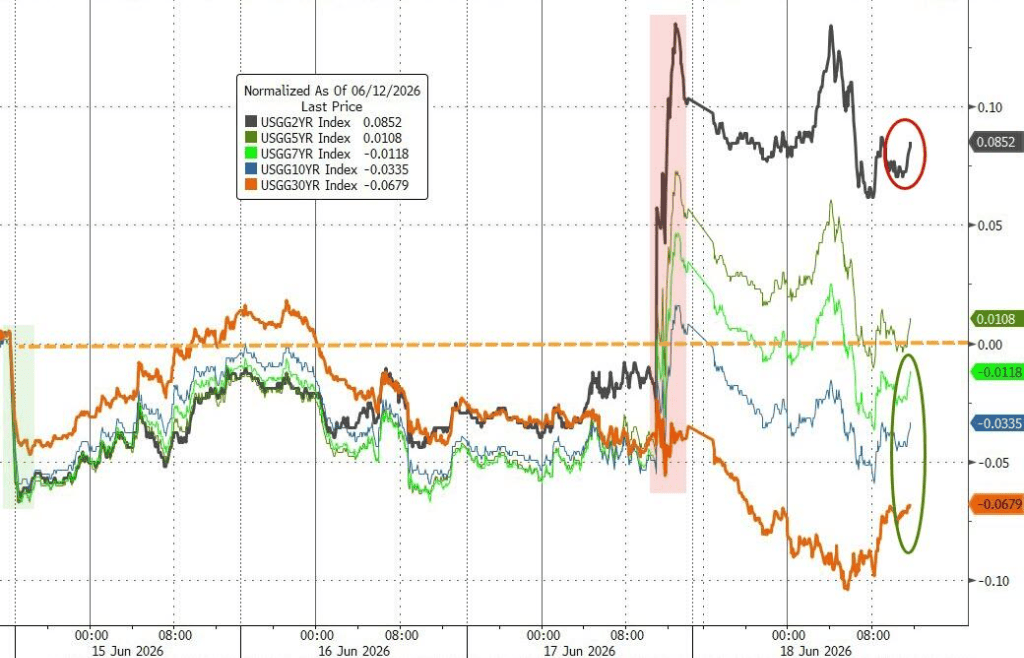

Der durch fallende Ölpreise verursachte Inflationsdämpfungseffekt hat den Druck einer geldpolitischen Wende der Fed ausgeglichen. Die Renditen langlaufender Anleihen sind mit den Ölpreisen gefallen, während die kurzfristigen Zinssätze weiterhin einem erheblichen Aufwärtsdruck ausgesetzt sind. Die Rendite 10-jähriger US-Staatsanleihen fiel um 3 Basispunkte auf 4,45 % und glich damit teilweise den falkenhaften Schock aus, den Fed-Vorsitzender Warsh über Nacht ausgelöst hatte. Der Bloomberg-Analyst Simon White wies darauf hin, dass die überschüssige Liquidität zum ersten Mal seit 2021 negativ geworden sei und weiter abnehme, was einen zunehmenden Gegenwind für die Aktienmärkte darstelle. Die finanziellen Bedingungen würden sich eindeutig verschärfen.

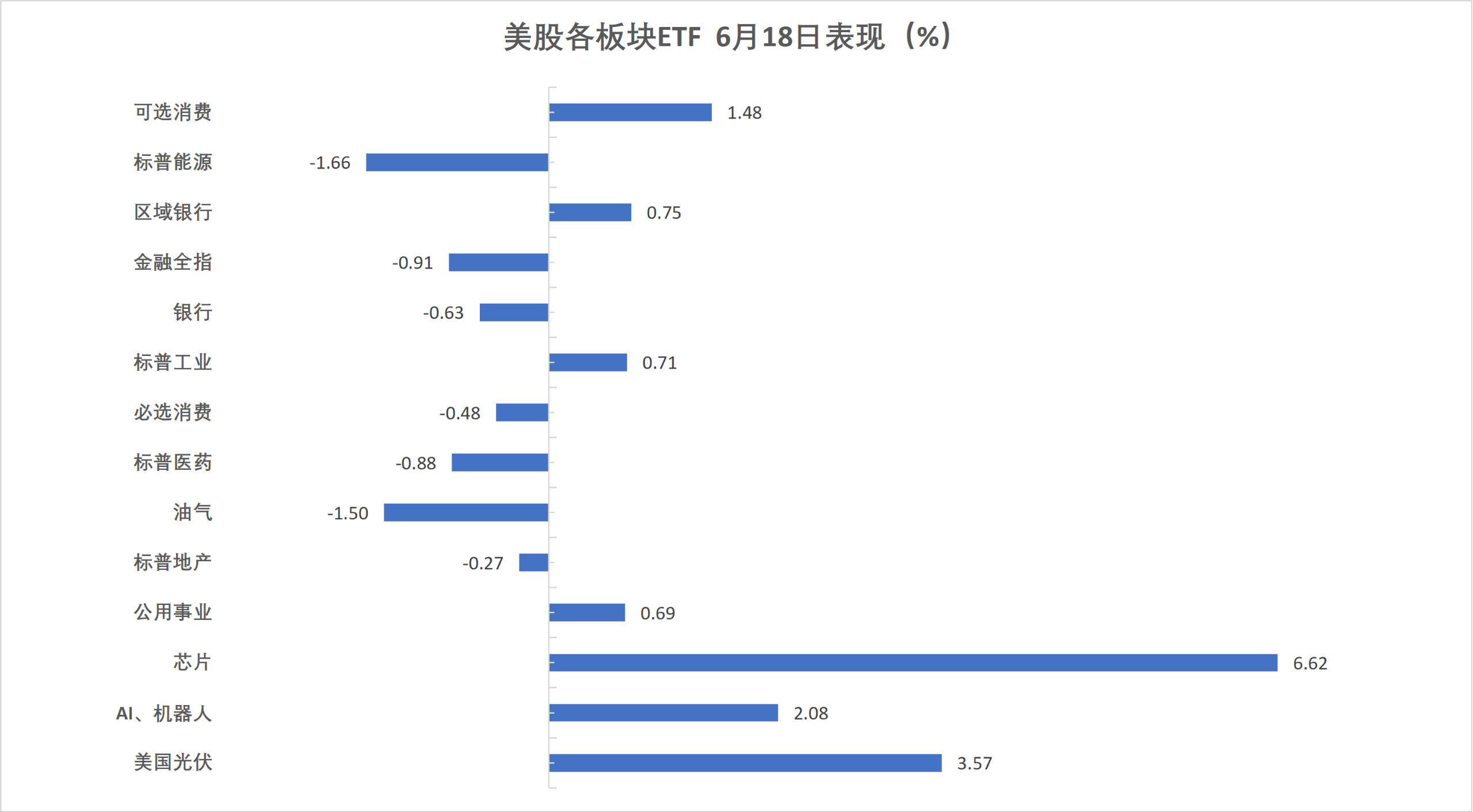

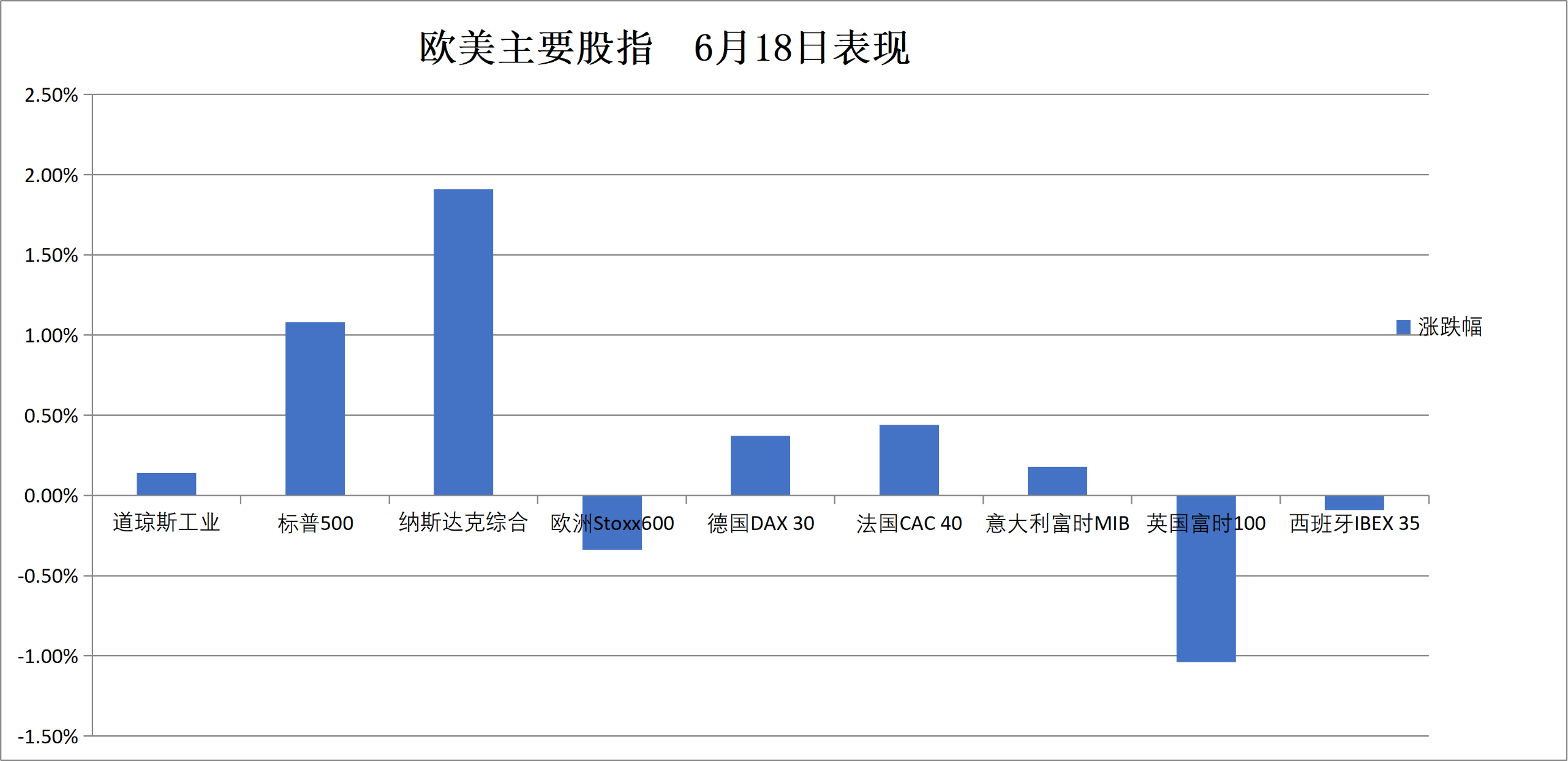

Am Donnerstag schloss der S&P 500 mit einem Plus von 80,48 Punkten bzw. 1,08 % bei 7500,58 Punkten. Der Nasdaq 100 stieg um 735,246 Punkte bzw. 2,48 % auf 30406,194 Punkte. Halbleiterwerte führten die Gewinner an; der Philadelphia Semiconductor Index gewann 864,711 Punkte bzw. 6,42 % auf 14341,784 Punkte und übertraf damit das bisherige Allzeithoch vom 15. Juni. Der Russell 2000 stieg um 2,12 % auf 2979,766 Punkte und durchbrach ebenfalls sein Rekordhoch vom 15. Juni. Der Volatilitätsindex VIX fiel um 11,06 % auf 16,40. Das Handelsvolumen an den US-Börsen schoss am Tag des Verfalls von Optionen im Wert von über 7,5 Billionen US-Dollar auf einen historischen Rekord. Die Handelswoche war aufgrund des Feiertags „Juneteenth“ am Freitag an den US-Märkten verkürzt. Der Nasdaq war letztlich der einzige große Index, der die durch Warsh‘ falkenhafte Erklärung verursachten Verluste vollständig wieder wettmachen konnte.

Künstliche Intelligenz war erneut das Leitthema der Märkte. Käufer strömten in Scharen in den Markt, um günstig einzusteigen, angeführt vom Halbleitersektor. Bobby Molavi, Partner bei Goldman Sachs, wies darauf hin, dass der Markt weiterhin eng und konzentriert sei, angetrieben von einem einzigen Faktor (Momentum) und einem einzigen Thema (KI-Rechenleistung und -Speicher). Der Markt überwinde weiterhin verschiedene Herausforderungen, aber die Haltung der Unternehmen zu KI-Investitionen wandle sich von „Experimentieren ohne Kostenbewusstsein“ hin zu „genauer Kalkulation mit Fokus auf den ROI“.

Auf Einzelaktienebene fiel SpaceX am zweiten Tag nach dem Börsengang, liegt aber immer noch deutlich über dem Emissionspreis und verzeichnet in dieser Woche einen kumulierten Anstieg von fast 15 %. Technologiewerte führten die Gewinner in dieser Woche an, auch der Industriesektor zeigte sich stark, während Energiewerte die schlechteste Performance aufwiesen.

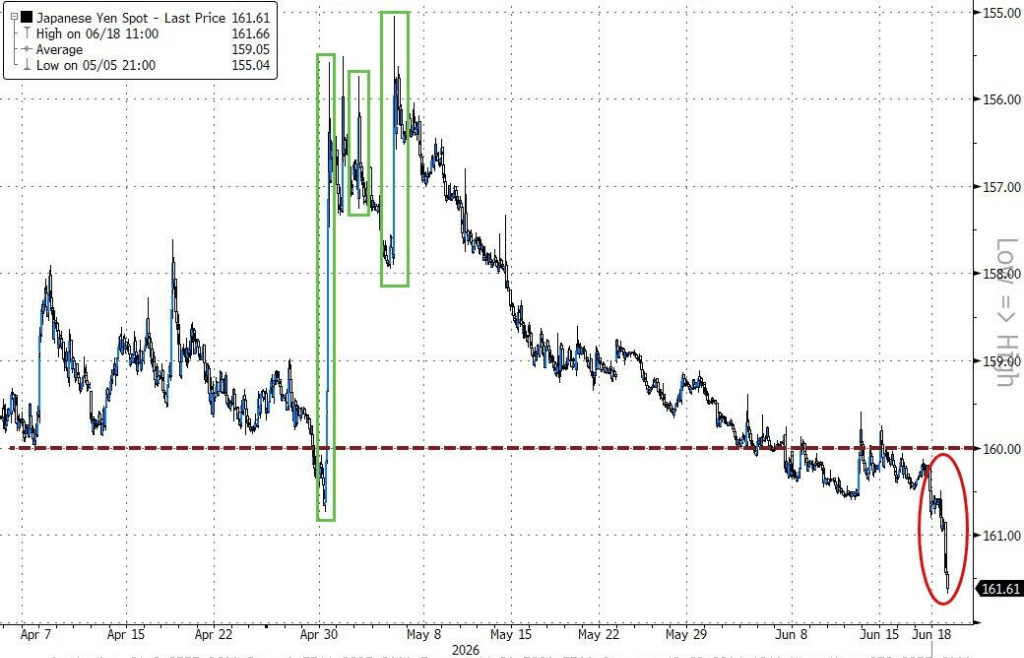

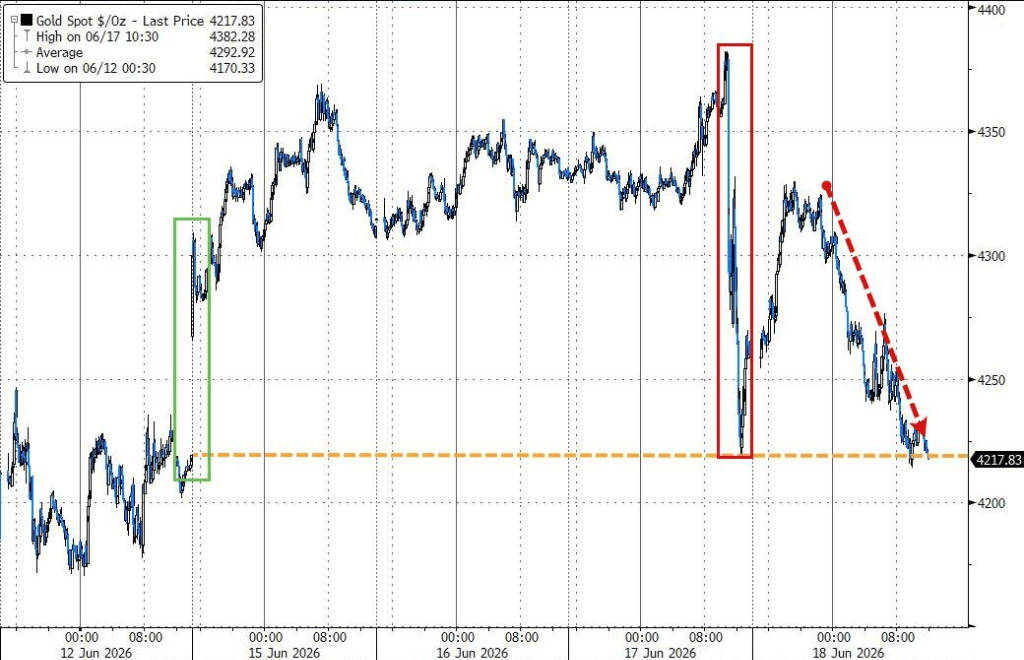

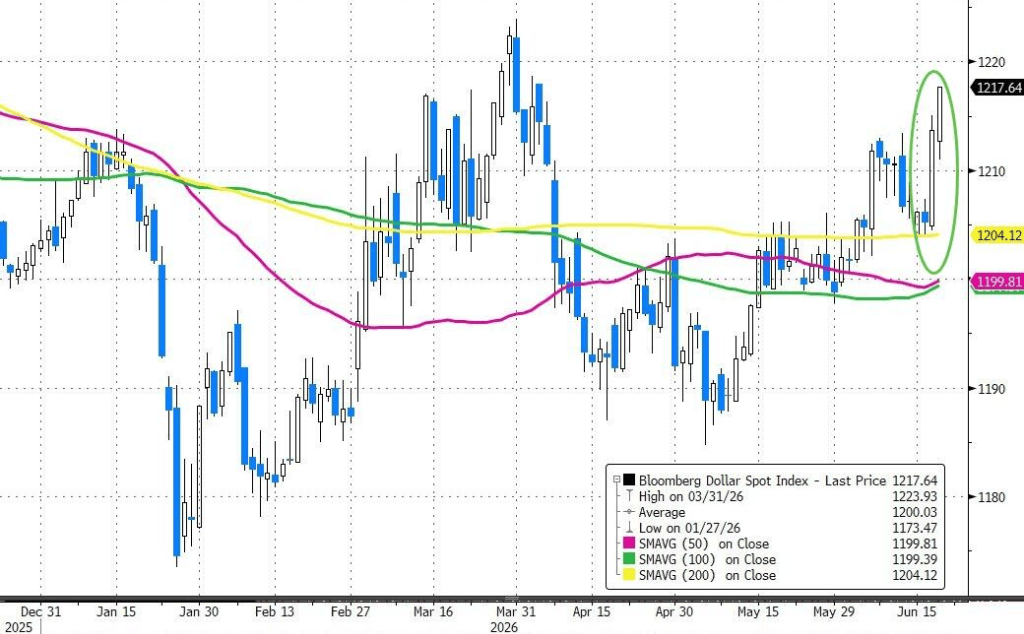

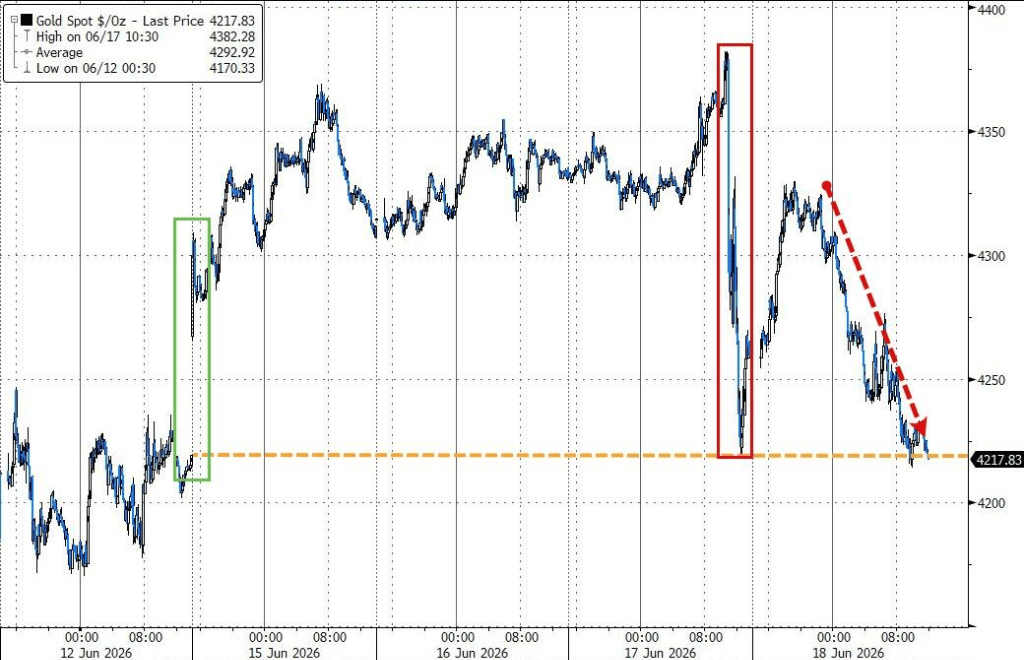

Der US-Dollar-Index verzeichnete in dieser Woche den größten Zweitagesanstieg seit drei Monaten und zog nach einer starken Erholung von der 200-Tage-Linie deutlich an. Der Yen durchbrach gegenüber dem Dollar die Marke von 161, was Warnungen japanischer Beamter vor einer Intervention auslöste. Der Goldpreis fiel um 0,9 % auf 4216,58 US-Dollar pro Unze, Bitcoin gab um 1,9 % auf 63124,21 US-Dollar nach. Beide konnten nicht von der Aktienmarkterholung profitieren und blieben unter dem Druck des starken Dollars.

Am Donnerstag stieg der Nasdaq-Technologieindex um über 3,2 %, der Halbleiterindex um über 6,4 %, und der Small-Cap-Index erreichte ein neues Allzeithoch. Nvidia legte um 2,95 % zu. Nachdem Trump erklärt hatte, dass Intel mit Apple bei der Chip-Produktion zusammenarbeiten werde, stieg Intel um fast 11 %. Apple plant aufgrund hoher Speicherchip-Kosten Preiserhöhungen; Sandisk legte um über 11 % zu, Micron um fast 9 %. Bei den US-Branchen-ETFs stieg der Halbleiter-ETF um 5,76 %, der Global Tech-Index-ETF, der Tech-Sektor-ETF und der Global Airline-ETF um bis zu 3,75 %, der Internet-Index-ETF um 1,11 %, während der Healthcare-ETF und der Financials-ETF um bis zu 0,89 % fielen und der Energy-ETF um 1,65 % nachgab. Der Index der sieben großen US-Tech-Aktien stieg um 1,52 % auf 213,40 Punkte, wobei Nvidia um 2,95 %, Amazon um 2,90 %, Meta um 1,70 %, Alphabet A um 1,17 %, Tesla um 1,04 %, Apple um 0,70 % und Microsoft um 0,13 % zulegten. Der Philadelphia Semiconductor Index schloss mit einem Plus von 864,711 Punkten bzw. 6,42 % bei 14341,784 Punkten und übertraf damit sein bisheriges Allzeithoch vom 15. Juni. TSMC ADR stieg um 6,86 %, AMD um 10,02 %. Der Nasdaq Golden Dragon China Index fiel um 0,88 % auf 6068,15 Punkte; 21Vianet verlor 4,8 %, GDS Holdings 4,3 %, Kingsoft Cloud 3,1 %, New Oriental Education 1,3 % und Alibaba 0,2 %. Bei anderen Einzelwerten fiel Circle um 0,48 %, SpaceX um fast 3,6 %, und Accenture verlor 18 % aufgrund von Bedenken, dass KI die Nachfrage nach Beratungsdienstleistungen beeinträchtigen könnte.

Die europäischen Aktienmärkte fielen von ihren Allzeithochs zurück, während der Blue-Chip-Index der Eurozone weiterhin neue Rekorde verzeichnete. Der italienische Aktienmarkt und der Bankensektor setzten ihre Rekordjagd fort, der britische Leitindex fiel um 1 %, und der Rüstungs-ETF verlor über 2,7 %. Der europäische STOXX 600 fiel um 0,34 % auf 637,14 Punkte und beendete damit eine Serie von fünf aufeinanderfolgenden Handelstagen mit Gewinnen und neuen Allzeithochs. Der Eurozone STOXX 50 stieg um 0,37 % auf 6323,27 Punkte und markierte damit den fünften Handelstag in Folge mit einem neuen Rekordschlussstand; in den letzten sechs Tagen legte er um 5,21 % zu. Der deutsche DAX 30 stieg um 0,37 % auf 25026,80 Punkte, der französische CAC 40 um 0,44 % auf 8467,98 Punkte, während der britische FTSE 100 um 1,04 % auf 10399,70 Punkte fiel. Bei den Eurozone-Blue-Chips gehörten Infineon (+6,42 %), Siemens Energy (+4,70 %), Safran, Schneider Electric, Adidas, Airbus Paris und Hermès (Gewinne zwischen 2,92 % und 2,05 %) zu den sieben besten Performern. Unter allen Komponenten des STOXX 600 fiel Capgemini um 8,87 %, Saipem um 7,34 %, Hochschild Mining um 7,29 %, die London Stock Exchange verzeichnete den viertgrößten Verlust, während Kering um 4,40 % zulegte.

Am US-Anleihemarkt fiel die Rendite 10-jähriger US-Staatsanleihen zum New Yorker Handelsschluss um 3,16 Basispunkte auf 4,4553 % und bewegte sich in einer Spanne von 4,4770 % bis 4,4178 %. Die Rendite zweijähriger US-Staatsanleihen gab um 0,56 Basispunkte auf 4,1788 % nach. Am europäischen Anleihemarkt stieg die Rendite 10-jähriger Bundesanleihen zum europäischen Handelsschluss um 0,2 Basispunkte auf 2,929 % und bewegte sich im Tagesverlauf zwischen 2,945 % und 2,916 %. Die Rendite 10-jähriger britischer Staatsanleihen stieg um 0,6 Basispunkte auf 4,757 %.

Nach den falkenhaften Aussagen der Fed setzte der US-Dollar-Index seinen Anstieg fort und erreichte ein Einjahreshoch. Zum New Yorker Handelsschluss stieg der ICE US Dollar Index um 0,81 % auf 100,909 Punkte und näherte sich damit dem Hoch vom 16. Mai 2025 bei 101,259 Punkten; in den letzten beiden Handelstagen legte er um 1,36 % zu. Der Bloomberg Dollar Index stieg um 0,37 % auf 1218,35 Punkte und näherte sich dem Hoch vom 31. März bei 1233,93 Punkten; in den letzten beiden Tagen betrug der Anstieg 1,08 %. Der Yen legte gegenüber dem Dollar um über 0,57 % auf 161,81 zu und machte damit die Gewinne seit der japanischen Intervention Ende April wieder zunichte, was einem neuen Zweijahrestief entspricht. Der Euro stieg gegenüber dem Yen um 0,2 % auf 185,09, während das Pfund gegenüber dem Yen um 0,11 % auf 213,244 fiel. Der Offshore-Renminbi notierte bei 6,7784 pro Dollar, ein Plus von 22 Punkten gegenüber dem New Yorker Schlusskurs vom Mittwoch, und bewegte sich im Tagesverlauf zwischen 6,7624 und 6,7810. Im Kryptobereich fiel Bitcoin zum New Yorker Handelsschluss um über 2 %, Ethereum um 2,1 %.

Die Ölpreise zeigten eine V-förmige Entwicklung. Im Handelsverlauf fiel US-Öl um über 4 %, bevor es die meisten Verluste wieder wettmachte; Brent-Öl fiel um fast 4 %, bevor es ins Plus drehte. Der WTI-Rohöl-Future für Juli schloss mit einem Minus von 0,19 US-Dollar bei 76,60 US-Dollar pro Barrel, ein Rückgang von 0,25 %, und verzeichnete in der gesamten Woche einen Rückgang von fast 10 %. Der Brent-Rohöl-Future für August schloss mit einem Plus von 0,30 US-Dollar bei 79,85 US-Dollar pro Barrel, ein Anstieg von 0,38 %. Der NYMEX-Benzin-Future für Juli schloss bei 2,9949 US-Dollar pro Gallone, der NYMEX-Heizöl-Future für Juli bei 3,1273 US-Dollar pro Gallone und der NYMEX-Erdgas-Future für Juli bei 3,2330 US-Dollar pro Million British Thermal Units.

Gold und Silber erlitten schwere Verluste. Der Goldfuture, der vier Tage in Folge gestiegen war, fiel zeitweise um über 3 %, konnte sich aber in der Gesamtwoche knapp erholen. Zum New Yorker Handelsschluss fiel der Spot-Goldpreis um 1,10 % auf 4210,35 US-Dollar pro Unze, der COMEX-Goldfuture gab um 3,41 % auf 4232,00 US-Dollar pro Unze nach. Spot-Silber fiel um 3,27 % auf 65,7071 US-Dollar pro Unze und verzeichnete damit die sechste Verlustwoche in Folge, die längste Serie seit drei Jahren. Der COMEX-Silberfuture fiel um 3,09 % auf 66,385 US-Dollar pro Unze. Zum New Yorker Handelsschluss fiel der COMEX-Kupferfuture um 1,76 % auf 6,4425 US-Dollar pro Pfund, Spot-Platin um 2,40 % und Spot-Palladium um 2,79 %. LME-Kupfer fiel um 124 US-Dollar auf 13690 US-Dollar pro Tonne, LME-Zinn um 1691 US-Dollar auf 53653 US-Dollar pro Tonne und LME-Nickel um 218 US-Dollar auf 17842 US-Dollar pro Tonne.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com