de.wedoany.com-Bericht: Seit Juni sind auf dem Halbleiter-Wafer-Markt sowohl im Kapitalmarkt als auch auf industrieller Ebene intensive Aktivitäten zu beobachten. Die NSIG (National Silicon Industry Group) gab bekannt, dass sie gemeinsam mit der Gesheng Group eine Kapitalerhöhung von 11,448 Milliarden Yuan für ihre Tochtergesellschaft Shanghai Xinsheng plant, um die 300-mm-Wafer-Produktionskapazität zu erweitern. Am 14. Juni gründete Shanghai Hejing ein SOI (Silicon-on-Insulator)-Joint Venture, um in das hochwertige Marktsegment einzusteigen. Die globalen Wafer-Giganten haben in diesem Jahr bereits zwei Preisrunden eingeleitet. Obwohl die chinesischen Wafer-Hersteller noch nicht vollständig in einen Preiszyklus eingetreten sind, gehen die Managementteams allgemein davon aus, dass sich die Preise stabilisiert haben und mit einer Verbesserung der Nachfrage eine Erholung zu erwarten ist.

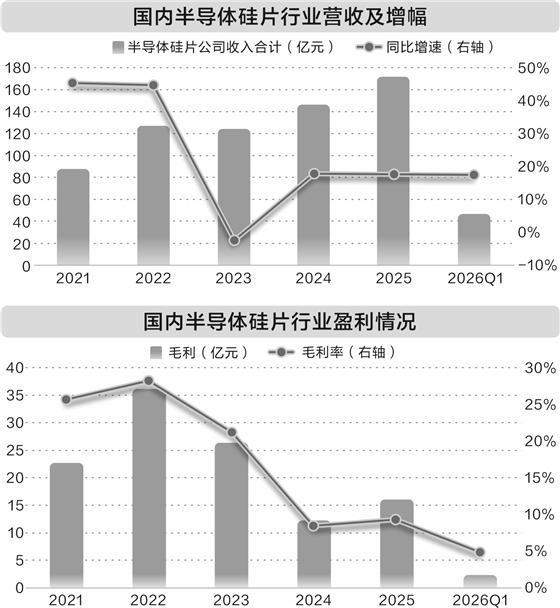

Wafer, als zentrales Basismaterial in der mittleren Wertschöpfungskette der Halbleiterindustrie, werden häufig in der Herstellung von integrierten Schaltkreisen, diskreten Bauelementen, Sensoren und anderen Produkten eingesetzt. Aus Branchenzyklus-Perspektive trat der Halbleiter-Wafer-Markt 2025 in eine Phase moderater Erholung ein, die durch eine differenzierte Entwicklung von „Mengenwachstum bei Preisrückgang" gekennzeichnet war. Laut Statistik der SEMI erreichte die weltweite Auslieferungsfläche von Halbleiter-Wafern im Jahr 2025 12.973 Millionen Quadratzoll (MSI), ein Anstieg von etwa 5,8 % im Jahresvergleich, während der Gesamtumsatz im gleichen Zeitraum um etwa 1,2 % zurückging, was den dritten Rückgang in Folge darstellt.

Die Marktlage hat sich in diesem Jahr weiter verbessert. Im ersten Quartal schätzte SEMI, dass die weltweiten Wafer-Auslieferungen im Jahresvergleich um 13,1 % auf 3.275 Millionen Quadratzoll (MSI) gestiegen sind. Am 10. Mai veröffentlichten die drei großen Wafer-Hersteller Shin-Etsu Chemical, SUMCO und GlobalWafers gleichzeitig Preiserhöhungsankündigungen: Die Preise für herkömmliche 12-Zoll-Wafer stiegen um etwa 5 % bis 8 %, während die Preise für hochwertige Spezialwafer für KI/HPC-Szenarien um 18 % bis 22 % anzogen. Xu Xiulan, Vorstandsvorsitzende von GlobalWafers, erklärte auf einer Bilanzpressekonferenz Ende Mai, dass die 12-Zoll-Kapazität voll ausgelastet sei und man aufgrund gestiegener Kosten und höherer Abschreibungen aktiv mit Kunden über Preiserhöhungen in der zweiten Jahreshälfte verhandle.

Der Haupttreiber dieser industriellen Erholung ist KI. Li Wei, Vorstandsmitglied und Executive Vice President der NSIG, analysierte kürzlich gegenüber dem Securities Times Reporter, dass die rasche Entwicklung der KI-Industrie die Blüte von KI-Rechenchips, Speicherchips, siliziumphotonischen Produkten, Power-Management-ICs und zukünftigen 6G-Anwendungen vorantreibe. Einige Halbleiterbauelemente würden jedoch auch belastet, beispielsweise stünden Handy-Chips in diesem Jahr unter dem Druck von Engpässen bei der Speicheranbindung und steigenden Kosten. Aus Wafer-Anwendungsperspektive entwickelten sich KI-bezogene Produkte rasant und befänden sich voraussichtlich noch ein bis zwei Jahre im Aufwärtstrend; Produkte mit geringem KI-Bezug könnten dagegen eher verhalten bleiben. Die von der KI-Nachfrage angetriebenen 12-Zoll-Wafer entwickelten sich besser als 8-Zoll-Wafer, und auch Produkte wie SOI zeigten starke Leistungen.

Gao Chengyuan, Industrieentwicklungsberater des Guangzhou Doctor Information Technology Research Institute, führte gegenüber dem Securities Times Reporter eine Reihe von Daten an: Ein einzelner KI-Server benötigt etwa 3,8-mal so viele 12-Zoll-Wafer wie ein allgemeiner Server, und der Wafer-Verbrauch von HBM (High Bandwidth Memory)-Speicher ist dreimal so hoch wie der von Mainstream-DRAM (Dynamic Random Access Memory). Dieser „Multiplikator-Hebel" führe zu einer angespannten Angebots-Nachfrage-Situation bei entsprechenden 12-Zoll-Leichtdotier-Polierwafern, Schwerdotier-Wafern und Epitaxiewafern. Wafer für ausgereifte Prozesse unter 8 Zoll im Nicht-KI-Bereich seien relativ stabil, was zu einem strukturellen Ungleichgewicht führe, während der Expansionszyklus auf der Angebotsseite in der Regel 18 bis 24 Monate betrage. Laut SUMCO-Prognose werde die KI-Nachfrage nach fortschrittlichen 12-Zoll-Wafern im Jahr 2026 1 Million Stück pro Monat erreichen, was mehr als 10 % der weltweiten Gesamtnachfrage entspreche. Gleichzeitig erhole sich die Nachfrage in Bereichen wie Fahrzeugindustrie" target="_blank">New Energy Vehicles, industrielle Steuerung und 3D-NAND-Speicher ebenfalls, was die Konjunktur für entsprechende 8-Zoll- und 12-Zoll-Wafer anhebe.

Nach den Preiserhöhungen der globalen Spitzenhersteller haben einige inländische Wafer-Hersteller ebenfalls Preisanpassungsmitteilungen für alle Kategorien von Epitaxie-Wafern herausgegeben, mit einer Erhöhung von 15 %. Der inländische Halbleiter-Wafer-Markt ist jedoch noch nicht vollständig in einen allgemeinen Preiszyklus eingetreten. Xi'an Yicai gab in einem im Mai veröffentlichten Forschungsprotokoll an, dass die Produktpreise derzeit etwa auf dem Niveau des Vorjahres lägen, sich auf einem niedrigen Niveau befänden. Mit anhaltend starker Marktnachfrage, voller Auslastung des zweiten Werks und einer verbesserten Produkt- und Kundenstruktur werde ein Anstieg des Durchschnittspreises erwartet. Die NSIG antwortete auf einer Bilanzpressekonferenz am 22. Mai, dass die Wafer-Preise allmählich stabil würden und mit einer Verbesserung der Nachfrage eine Erholung zu erwarten sei. Ein für den Vertrieb inländischer Wafer zuständiger Leiter analysierte gegenüber dem Securities Times Reporter, dass die Markthitze für Wafer in diesem Jahr die Erwartungen übertroffen habe. Die Preise für das Jahr seien bereits Ende 2025 mit den wichtigsten Großkunden ausgehandelt worden, sodass sich diese Produktpreise nicht ändern würden. Für Kunden mit kurzfristigen Zusatzaufträgen seien moderate Preiserhöhungen unvermeidlich. Bestimmte KI-bezogene Wafer-Sorten des Unternehmens seien bereits deutlich knapp, und man arbeite intensiv an der Kapazitätserweiterung; diese Sorten böten Spielraum für Preisanpassungen. Der Verantwortliche wies auch darauf hin, dass Wafer nicht standardisierte Produkte mit vielen Varianten und ungleichmäßigen Chargen seien, sodass in der Praxis je nach Situation strukturelle Anpassungen vorgenommen werden müssten. Sollte die Markthitze bis zur zweiten Jahreshälfte anhalten, werde es bei den Preisverhandlungen des Unternehmens Ende des Jahres insgesamt ebenfalls einen gewissen Spielraum geben.

Aus Branchenstrukturperspektive wird der globale Markt von den fünf größten Wafer-Herstellern kontrolliert, die zusammen über 80 % des weltweiten Marktanteils halten. Sie errichten mehrfache Barrieren in Technologie, Produktionskapazität und Kundenressourcen, insbesondere bei hochwertigen 300-mm (12-Zoll)-Wafern, wo sie das Kernangebot langfristig monopolisieren. Vor diesem Hintergrund beschleunigen inländische Hersteller ihre Expansion. Die NSIG plant, gemeinsam mit ihrem Aktionär Gesheng Group eine Kapitalerhöhung von 11,448 Milliarden Yuan für ihre Tochtergesellschaft Shanghai Xinsheng durchzuführen, die das Unternehmen bei der Umsetzung seiner 300-mm-Halbleiter-Wafer-Entwicklungsstrategie unterstützt. Ende 2025 erreichte die kombinierte 300-mm-Halbleiter-Wafer-Kapazität der NSIG bereits 850.000 Stück pro Monat, mit einer hohen Kapazitätsauslastung. Neben der kürzlichen strategischen Investition in ein SOI-Joint Venture treibt Shanghai Hejing auch das Expansionsprojekt für 12-Zoll-Halbleiter-Wafer in der zweiten Phase seines Werks in Zhengzhou (Zhengzhou Hejing) stetig voran, das eine zusätzliche jährliche Epitaxie-Wafer-Kapazität von 720.000 Stück vorsieht.

Laut Prognose von Jiwei Consulting wird der Markt für Halbleiter-Wafer in China bis 2030 voraussichtlich 5,867 Milliarden US-Dollar erreichen, wobei der globale Anteil dann auf 23,21 % steigen wird. Die Lokalisierungsrate für 12-Zoll-Wafer auf dem chinesischen Festland lag 2025 bei etwa 15 % bis 20 % und wird voraussichtlich 2026 auf 25 % bis 30 % steigen. Mit der schrittweisen Inbetriebnahme der Kapazitäten führender Unternehmen wird der Substitutionsprozess durch inländische Produkte weiter beschleunigt. Gao Chengyuan ist der Ansicht, dass die Chancen für die inländische Wafer-Industrie in der durch den KI-Rechenleistungsboom ausgelösten Nachfrageexplosion nach hochwertigen Wafern sowie im Substitutionspotenzial durch den Expansionsboom inländischer Wafer-Fabriken liegen. Laut SEMI-Prognose werden bis 2028 weltweit voraussichtlich 108 neue Wafer-Fabriken gebaut, davon 84 in Asien, wovon 47 allein auf China entfallen – mehr als die Hälfte der neuen Kapazitäten in Asien. Bei den Mainstream-Prozessknoten von 22 bis 40 Nanometern wird der chinesische Kapazitätsanteil von 25 % im Jahr 2024 auf 42 % im Jahr 2028 steigen.

Inländische Wafer-Hersteller stehen im Ausland vor Herausforderungen. Li Wei erklärte gegenüber dem Securities Times Reporter, dass die inländische Industrie derzeit in der Lage sei, die technischen Anforderungen für über 80 % der weltweiten Wafer zu erfüllen, mit Ausnahme einiger sehr hochwertiger Wafer. Die Produkte des Unternehmens würden bereits nach Nordamerika, Europa und Asien exportiert, der globale Marktanteil inländischer Hersteller sei jedoch noch relativ gering. Dies liege einerseits daran, dass die technische Schwelle für die hochwertigsten Wafer noch nicht erreicht sei, und andererseits daran, dass geopolitische Faktoren die Expansion auf Überseemärkte beeinflussten. Im Vergleich zu internationalen Wafer-Giganten bestehe der Hauptunterschied im Mangel an einer breiten Kundenbasis, d.h. es sei schwierig, langfristige, stabile Lieferbeziehungen mit vielen internationalen Spitzen-Wafer-Foundries aufzubauen. Aus Lieferkettenperspektive habe China in vielen Bereichen wie Ausrüstung und Materialien eine breite inländische Substitution erreicht, einige Bereiche seien jedoch noch nicht erschlossen, was zwangsläufig zu Abhängigkeiten führe.

Gao Chengyuan wies darauf hin, dass die inländische Wafer-Industrie aus finanzieller Sicht trotz beeindruckender Umsatzsteigerungen insgesamt noch in einer Phase intensiver „hoher Investitionen" stecke. Eine 12-Zoll-Produktionslinie erfordere oft Investitionen in zweistelliger Milliardenhöhe, und es müssten kontinuierlich hohe F&E-Ausgaben getätigt werden. Die meisten relevanten Unternehmen hätten die Verlustzone noch nicht verlassen. Laut Statistik belief sich der kombinierte Nettoverlust von sieben börsennotierten Wafer-Unternehmen im ersten Quartal 2026 auf etwa 2,407 Milliarden Yuan, mit einem durchschnittlichen Nettogewinn von etwa -344 Millionen Yuan. Langfristig stehe die inländische Wafer-Industrie vor der zentralen Herausforderung, bei der Ausweitung der Produktionskapazität und der Aufrechterhaltung technologischer Innovationsfähigkeit ein Gleichgewicht zwischen Innovationsinvestitionen und Rentabilität zu finden. Kurzfristig werde sich die Ertragslage der Branche voraussichtlich schrittweise verbessern, da die globalen Wafer-Preiserhöhungen auf den Inlandsmarkt übergriffen, die Kapazitätsauslastung der Unternehmen steige und sich die Produktstruktur optimiere.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com