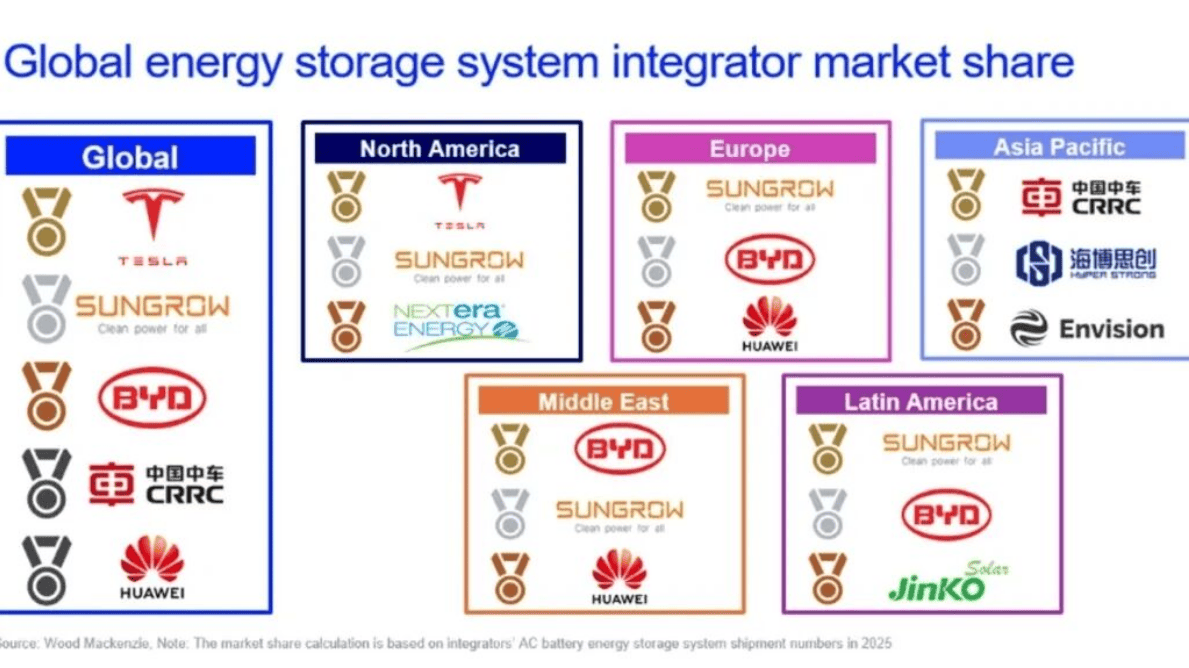

de.wedoany.com-Bericht: Laut dem neuesten von Wood Mackenzie veröffentlichten „Global Energiespeichersystem-Integrator-Marktanteilsbericht 2026“ sicherten sich chinesische Energiespeicher-Systemintegratoren im Jahr 2025 einen weltweiten Marktanteil von 76 %, was ihre dominierende Stellung in der Branche weiter festigte und die absolute Vormachtstellung Chinas auf der globalen Energiespeicher-Bühne eindrucksvoll unter Beweis stellte. Aus der Spitzengruppe geht hervor, dass acht der zehn weltweit führenden Energiespeicher-Integratoren aus China stammen, was die rasante Expansion chinesischer Energiespeicherunternehmen im Zuge der globalen Skalierung der Energiespeicherung deutlich macht.

Was die spezifische Rangliste betrifft, so behauptete Tesla dank seiner stabilen Gesamtstärke zum dritten Mal in Folge den Spitzenplatz unter den globalen Energiespeicher-Integratoren. Sungrow Power belegte stabil den zweiten Platz, während BYD zu den Unternehmen mit der auffälligsten Steigerung gehörte und um fünf Plätze auf den dritten Platz vorrückte. Obwohl der kombinierte Marktanteil der drei größten globalen Integratoren von 36 % im Jahr 2024 auf 30 % im Jahr 2025 zurückging, erklärte Jiayue Zheng, Senior-Analystin bei Wood Mackenzie, dass diese Veränderung nicht auf eine nachlassende Wettbewerbsfähigkeit der führenden Unternehmen zurückzuführen sei, sondern eine normale Markterscheinung darstelle, die durch die allgemeine Expansion des globalen Energiespeichermarktes, den rasanten Aufstieg von Anbietern der mittleren Ebene und den zunehmend intensiveren Branchenwettbewerb bedingt sei.

Betrachtet man die einzelnen Regionen, so zeigen die Strukturen der Energiespeichermärkte deutliche Unterschiede. Im nordamerikanischen Markt führt Tesla weiterhin das Feld der lokalen Energiespeicher-Integration an, gestützt auf die Megapack-Batterieplattform, die Autobidder-Energiemanagement-Software und die inländischen Produktionskapazitäten in den USA. Gleichzeitig schaffte es NextEra Energy erstmals unter die drei größten Energiespeicher-Integratoren Nordamerikas. Sein vertikal integriertes Geschäftsmodell kann Risiken von Lieferkettenschwankungen durch Zölle wirksam vermeiden und stellt einen Kernvorteil für das schnelle Unternehmenswachstum dar.

Mit Blick auf den nordamerikanischen Markt wird die Verabschiedung des US-amerikanischen „Beautiful and Grand Act“ die Regeln des lokalen Energiespeichermarktes grundlegend neu gestalten. Das Gesetz führt neue Beschränkungen für die Beschaffung von ausländischen Unternehmen ein und setzt klare Hürden für Energiespeicherprojekte, die die Steuergutschrift für Investitionen nach 48E beantragen: Ab 2026 muss der Anteil der Beschaffungskosten, die nicht von ausländischen Unternehmen stammen, mindestens 55 % betragen; bis 2030 wird dieser Anteil weiter auf 75 % steigen. Diese Politik könnte den Spielraum chinesischer Energiespeicherhersteller auf dem US-Markt weiter einschränken.

Der europäische Markt ist bereits von einer vollständigen Führung chinesischer Unternehmen geprägt. Sungrow Power behauptet weiterhin den Spitzenplatz in der regionalen Energiespeicher-Integration, BYD stieg vom fünften auf den zweiten Platz auf, und auch Huawei schaffte es unter die ersten drei. Die führenden Positionen in der Region werden vollständig von chinesischen Herstellern besetzt. Mit der kontinuierlichen Verbesserung der europäischen Energiespeicherpolitik beschränkt sich die Marktausrichtung nicht mehr auf traditionelle Kernländer wie Großbritannien, Deutschland und Italien. Länder wie Bulgarien, Rumänien, Belgien, Spanien, die Niederlande und Griechenland entwickeln sich schnell zu neuen Wachstumsmärkten für Energiespeicher in Europa. Gleichzeitig erhöhen eine Reihe von politischen Maßnahmen wie der „Netto-Null-Industrie-Gesetz“, der „Industriebeschleunigungs-Gesetz“ und die „EU-Batterieverordnung“ kontinuierlich die Compliance-Hürden für importierte Energiespeicherprodukte und treiben den beschleunigten Aufbau lokaler Energiespeicherkapazitäten in Europa voran.

Die regionale Marktstruktur im asiatisch-pazifischen Raum ist relativ stabil. CRRC Energiespeicher belegt zum dritten Mal in Folge den ersten Platz unter den regionalen Energiespeicher-Integratoren, gefolgt von Hithium Energiespeicher und Envision Energy. Insgesamt halten chinesische Hersteller etwa 85 % des asiatisch-pazifischen Energiespeichermarktes, während Südostasien zum am schnellsten wachsenden neuen Blue-Ocean-Markt in der Region wird. Länder wie die Philippinen, Vietnam, Indonesien, Thailand und Malaysia verbessern kontinuierlich ihre Energiespeicher-Regulierungssysteme, setzen Energiespeicher-Beschaffungsprojekte um und treiben die skalierte Anwendung der Energiespeicherung mit voller Kraft voran. Aufgrund seiner strengen technischen Standards und Finanzierungszugangsvoraussetzungen bleibt Australien der offenste und am besten geeignete Markt in der Region für nicht-chinesische, ausländische Hersteller.

Im Jahr 2025 beschleunigte sich das Tempo der zentralen Energiespeicherbeschaffung im Nahen Osten erheblich, und die Welle der Realisierung großer regionaler Batterie-Energiespeicherprojekte begann. Die VAE kündigten offiziell ein Projekt mit 5,2 GW Photovoltaik und 19 GWh Energiespeicher an, und Saudi-Arabien schloss zwei Runden von Energiespeicher-Ausschreibungen mit einem Gesamtvolumen von 5 GW/20 GWh ab. Im Nahen Osten halten BYD und Sungrow Power zusammen einen Marktanteil von 87 % und nehmen eine absolut dominierende Stellung ein.

Der lateinamerikanische Energiespeichermarkt wiederum expandiert weiter auf der Grundlage des ausgereiften chilenischen Energiespeicher-Politikrahmens, und die Marktbedingungen für die Umsetzung verbessern sich zunehmend. BYD sicherte sich mit Grenergy die vollständige Phase der Energiespeicherlieferung für das Atacama-Oasis-Projekt mit einem Volumen von 6,5 GWh, was seine Kernvorteile im lateinamerikanischen Energiespeichermarkt weiter festigte.

Mit Blick auf den zunehmend reifen globalen Energiespeichermarkt fasste Wood Mackenzie zusammen, dass die Wettbewerbslogik der Branche nicht länger allein auf Skalenvorteilen bei der Produktion beruhe. Compliance-Fähigkeiten, Netzintegrationstechnologie, Software-Ertragsoptimierung, finanzielle Stärke und die Anpassungsfähigkeit an mehrere politische Umgebungen würden zu den entscheidenden Faktoren, die Energiespeicher-Integratoren voneinander abheben. Jiayue Zheng ergänzte, dass Energiespeicherunternehmen, die in den kommenden Jahren in der Lage seien, sich an mehrere regionale Märkte weltweit anzupassen und gleichzeitig vielfältige technische, Compliance- und Kommerzialisierungsanforderungen zu erfüllen, sich die zentralen Wettbewerbsvorteile auf dem globalen Markt sichern würden.