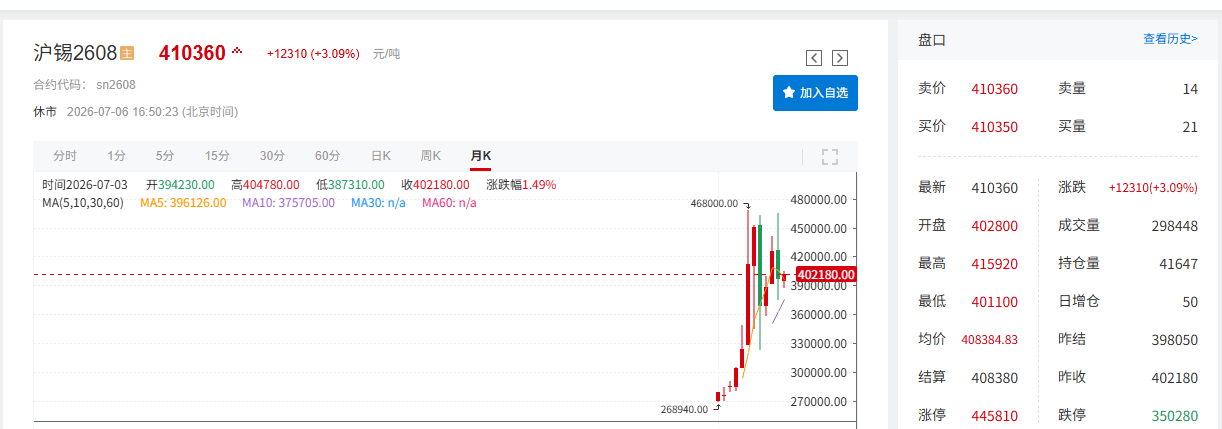

de.wedoany.com-Bericht: Im Juni führten die gestiegenen Erwartungen an eine Zinserhöhung der US-Notenbank zu einem monatlichen Anstieg des US-Dollar-Index um über 2 %. Die traditionelle Nebensaison der Elektronikindustrie schwächte die Endnachfrage, gepaart mit anhaltenden Zweifeln am KI-Trend und Gewinnmitnahmen, was den Zinnpreis gemeinsam belastete. Der monatliche Kontrakt von Shanghai-Zinn fiel um 7,08 %, der von London-Zinn um 6,68 %. Zu Beginn des Juli erklärte der US-Notenbankdirektor Waller auf dem Sintra-Forum, dass die Inflationserwartungen zurückgehen, und die US-Arbeitsmarktdaten für Juni blieben hinter den Erwartungen zurück, was die Zinserhöhungserwartungen dämpfte. Die Erholung von Technologieaktien stützte den Zinnpreis zusätzlich. Bis zum 6. Juli um 16:51 Uhr notierte London-Zinn bei 52.970 USD pro Tonne, ein Plus von 1,26 %, der Monatskontrakt stieg vorläufig um 2,56 %; Shanghai-Zinn notierte bei 410.360 CNY pro Tonne, ein Plus von 3,09 %, der Monatskontrakt stieg vorläufig um 5,4 %.

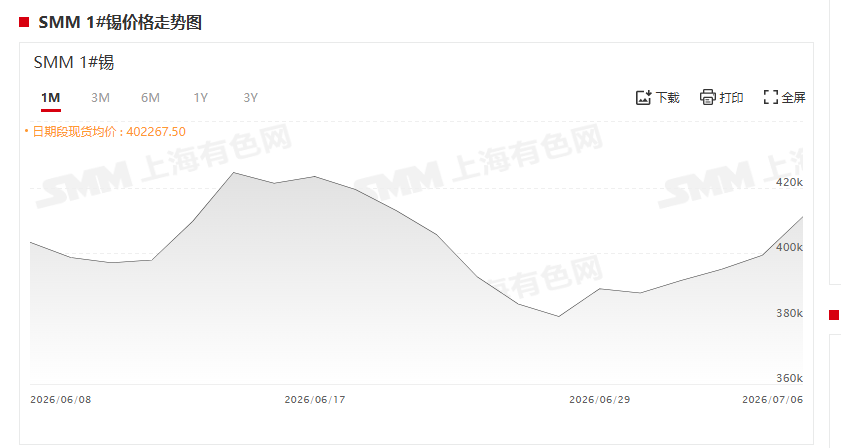

Im Kassamarkt fiel der Zinnpreis im Juni um über 8 %, im Juli stieg er zwar, doch die Marktstimmung war von Zurückhaltung geprägt.

Bei den Kassapreisen für Zinn verzeichnete der SMM 1#-Zinn-Kassapreis vier aufeinanderfolgende Anstiege. Am 6. Juli lag der Preis zwischen 406.900 und 415.300 CNY pro Tonne, der Durchschnittspreis betrug 411.100 CNY pro Tonne, ein Anstieg von 2,96 % gegenüber dem Vortag. Mit der Erholung des Zinnpreises nahm die Zurückhaltung im Kassamarkt zu, es gab nur vereinzelte Käufe für den Eigenbedarf, die Handelsaktivität war gering. Im Monatsverlauf lag der durchschnittliche SMM 1#-Zinn-Kassapreis am 30. Juni bei 387.800 CNY pro Tonne, ein Rückgang von 37.200 CNY pro Tonne oder 8,75 % gegenüber dem Durchschnittspreis von 425.000 CNY pro Tonne am 29. Mai. Als der Zinnpreis auf etwa 380.000 CNY pro Tonne fiel, zeigte sich bei nachgelagerten Unternehmen eine vorübergehende Freisetzung der Nachfrage zur Lagerauffüllung.

Fundamental stieg die Produktion von raffiniertem Zinn im Juni leicht an, insgesamt blieb sie stabil.

Bei der Produktion stieg die Menge an raffiniertem Zinn im Juni leicht an. Die Rohstoffversorgung verbesserte sich marginal, die Importe von Zinnerz aus Übersee nahmen zu. Die Wiederaufnahme der Produktion in den Minen Myanmars verlief schleppend, aber es flossen kontinuierlich Erze ab, was den inländischen Rohstoffmangel etwas linderte. Die erhöhte Ankunft von importierten Erzen trieb die Verarbeitungsgebühren in die Höhe, die angespannte Rohstoffsituation entspannte sich vorübergehend, was die Voraussetzungen für eine höhere Auslastung der Schmelzhütten schuf. Allerdings gibt es Einschränkungen für eine spätere Produktionsausweitung. Von Mai bis Juli ist in Myanmar traditionell Regenzeit, was den Tagebau und den Abtransport von Erzen einschränkt, sodass kurzfristig mit einem Rückgang der Importmengen aus Übersee zu rechnen ist. Derzeit ist das Angebot an raffiniertem Zinn am Rand etwas lockerer, aber die nachgelagerte Industrie tritt in die traditionelle saisonale Flaute ein, Angebot und Nachfrage sind gleichermaßen schwach, sodass kurzfristig keine großen Produktionssteigerungen zu erwarten sind.

Bei den Importen stiegen die Importmengen von Zinnerz im Mai sowohl im Vergleich zum Vormonat als auch zum Vorjahr, die Importe aus Myanmar stiegen im Jahresvergleich um 384,5 %. Im Mai importierte China 16.800 Tonnen Zinnerz (entspricht etwa 6.408 Tonnen Metallgehalt), ein Anstieg von 7,07 % zum Vormonat und 25,61 % zum Vorjahr, ein Plus von 1.221 Tonnen Metallgehalt gegenüber April (April: etwa 5.187 Tonnen Metallgehalt). Von Januar bis Mai beliefen sich die kumulierten Importe auf 85.900 Tonnen, ein kumulierter Anstieg von 71,41 % zum Vorjahr. Die Importe von Zinnbarren beliefen sich im Mai auf 1.838 Tonnen, ein Rückgang von 34,4 % zum Vormonat und 11,46 % zum Vorjahr. Von Januar bis April betrugen die kumulierten Importe 11.196 Tonnen, ein kumulierter Anstieg von 17,75 % zum Vorjahr. Die Import- und Exportdaten der Zinnlieferkette von 2025 bis Mai 2026 zeigen, dass das globale Angebots-Nachfrage-Gefüge auf dem Zinnmarkt einen signifikanten strukturellen Wandel durchläuft. Die Versorgung aus Überseeminen erholt sich beschleunigt, der Druck auf die inländische Rohstoffversorgung lässt nach, während die nachgelagerten Schmelzhütten aufgrund gesunkener Rohstoffkosten ihr Angebot erhöhen, gepaart mit schwacher Nachfrage im Ausland, die Exporte behindert. Auf der Rohstoffseite erreichten die kumulierten Importe von Zinnerz von Januar bis Mai 2026 85.998 Tonnen, ein deutlicher Anstieg von 71,41 % zum Vorjahr. Die Importe im Mai allein betrugen 16.831 Tonnen, ein Anstieg von 7,07 % zum Vormonat und ein sprunghafter Anstieg von 25,61 % zum Vorjahr. Diese Erholung wurde hauptsächlich durch die Wiederaufnahme der Produktion in Myanmar angetrieben. Die Importe von Zinnerz aus Myanmar erreichten im Mai 6.634 Tonnen, ein Anstieg von 384,5 % zum Vorjahr, und von Januar bis Mai lag der kumulierte Anstieg bei 203,49 %. Im Gegensatz dazu hielten die Importe aus Ländern außerhalb Myanmars zwar einen kumulierten positiven Trend von 34,72 %, fielen aber im Mai im Jahresvergleich um 15,23 %, die Erholung der Nicht-Myanmar-Quellen verlief relativ moderat.

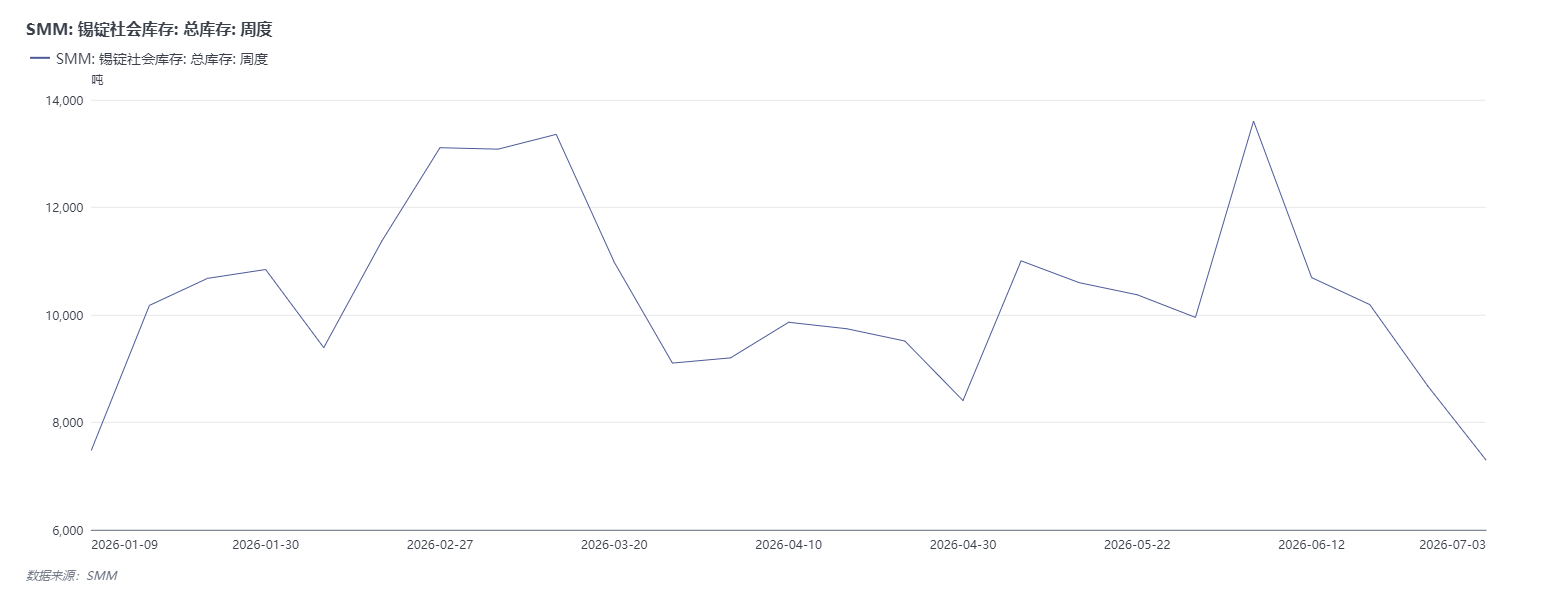

Bei den Lagerbeständen gingen die gesamten sozialen Lagerbestände von SMM für Zinnbarren in drei Regionen vier Wochen in Folge zurück.

Bei den inländischen sozialen Lagerbeständen von Zinnbarren beliefen sich die gesamten sozialen Lagerbestände in drei Regionen laut SMM-Statistik zum 4. Juli 2026 auf 7.299 Tonnen, ein deutlicher Rückgang von 1.374 Tonnen oder 15,84 % gegenüber der Vorwoche (26. Juni: 8.673 Tonnen). Seit dem Höchststand von 13.604 Tonnen Anfang Juni sind die inländischen sozialen Lagerbestände von Zinnbarren vier Wochen in Folge gesunken. In den letzten Monaten betrug der kumulierte Lagerabbau 46,4 %, wobei die Abbaurate anfangs langsamer und später steiler war. Das aktuelle Lagerniveau ist auf den Jahrestiefststand gefallen, die Marktlage hat sich deutlich verbessert. Regional betrachtet fielen die Lagerbestände in Shanghai auf 3.750 Tonnen, ein Rückgang von 996 Tonnen in einer Woche, was 72,5 % des gesamten wöchentlichen Lagerabbaus ausmacht. Shanghai war die treibende Kraft dieses Abbaus, was auf einen beschleunigten Handelsfluss in Ostchina und eine wesentliche Erholung der Nachfrage von nachgelagerten Unternehmen hindeutet. Die Lagerbestände in Guangdong fielen ebenfalls auf 3.449 Tonnen, ein Rückgang von 378 Tonnen, was 27,5 % des gesamten Abbaus ausmacht. Dies bestätigt die anhaltende Widerstandsfähigkeit der Nachfrage nach Lötzinnprodukten in Südchina, wo die Vorbereitungen für Einkäufe beschleunigt wurden. Der Lagerabbau wurde durch die Nachfrage zur Lagerauffüllung nach dem Preisrückgang angetrieben. Die frühere dämpfende Wirkung hoher Zinnpreise auf die Nachfrage nachgelagerter Unternehmen ließ mit der rationalen Rückkehr der Preise allmählich nach, aufgestaute feste Aufträge wurden freigegeben, was den Abbau der sichtbaren Lagerbestände beschleunigte. Bei den LME-Zinnbeständen betrugen diese am 30. Juni 8.575 Tonnen, am 29. Mai 8.850 Tonnen, ein Rückgang im Juni.

SMM-Ausblick

Auf makroökonomischer Ebene werden im Juli zahlreiche in- und ausländische makroökonomische Ereignisse den Zinnpreis weiterhin beeinflussen. Im Ausland liegt der Fokus auf dem Protokoll der Fed-Sitzung im Juni, den US-Inflationsdaten (CPI, PCE) und der Fed-Sitzung Ende des Monats. Wallers Aussage über sinkende Inflationsrisiken in Verbindung mit den enttäuschenden Arbeitsmarktdaten für Juni haben die Wetten auf Zinserhöhungen vorübergehend abkühlen lassen. Sollten die Inflationsdaten wieder anziehen und die Fed einen hawkishen Ton anschlagen, würde ein stärkerer Dollar den Zinnpreis belasten. Im Gegensatz dazu würde eine anhaltende Lockerungserwartung den Zinnpreis fundamental stützen. Auf inländischer Ebene wirken sich die verstärkte Liquiditätszufuhr der Zentralbank, die stabile Umsetzung der ultralangen Spezialstaatsanleihen sowie die schrittweise Umsetzung von Anreizpolitiken für High-End-Fertigungstechnologie-Upgrades und Geräteerneuerungen mittel- bis langfristig positiv auf den Verbrauch von Zinn in nachgelagerten Industrien wie Halbleitern, KI-Rechenleistung und neuen Energien aus. Kurzfristig kann die schwache Situation in der traditionellen Nebensaison der Elektronikindustrie jedoch nicht schnell umgekehrt werden. Das Tempo der Freisetzung politischer Dividenden für die Binnennachfrage wird direkt das Ausmaß der Lagerauffüllung im Kassamarkt bestimmen. Auf der Angebotsseite bleibt die insgesamt angespannte Versorgung mit Zinnerz bestehen, die Anzeichen für eine marginale Steigerung nehmen zu. Die Schmelzhütten produzieren stabil, es gibt keine großflächigen Produktionskürzungen. Auf der Nachfrageseite beginnt die traditionelle saisonale Flaute, die nachgelagerten Lötzinnhersteller kaufen zurückhaltend und nur für den Eigenbedarf. Hohe Preise hemmen die Kaufbereitschaft deutlich. Auf der Lagerseite setzt sich der Abwärtstrend der Zinnbestände im In- und Ausland fort, was den Zinnpreis stützt. Zusammenfassend lässt sich sagen, dass Veränderungen der makroökonomischen Erwartungen in Verbindung mit der Entwicklung des Technologiesektors die Volatilität des Zinnpreises beeinflussen werden. Die angespannte Versorgung auf der Minenseite und die insgesamt niedrigen Lagerbestände bilden eine starke fundamentale Unterstützung und wirken als Boden für den Zinnpreis. Die derzeit schwache Nachfrage in der Nebensaison wird den Markt jedoch weiterhin belasten und das Aufwärtspotenzial des Zinnpreises begrenzen. In Zukunft müssen die politische Richtung der Fed und die Konjunktur der Halbleiterlieferkette genau beobachtet werden. Gleichzeitig sollte der Abbau der Lagerbestände im In- und Ausland weiterverfolgt werden. Erst wenn sich die Nachfrage wesentlich erholt, kann der Zinnpreis neue Aufwärtsimpulse erhalten.