de.wedoany.com-Bericht: SK Hynix und CXMT haben jeweils ihre Entwicklungsdaten offengelegt. Von Umsatz, Rentabilität, F&E-Ausgaben, Produktstruktur bis hin zu Kapazitätsplanungen zeigen beide Unternehmen im gleichen Aufschwungzyklus der Speicherbranche deutlich unterschiedliche Wachstumspfade und Phasenmerkmale.

Obwohl die Umsatzbasis von CXMT kleiner ist, ist das Wachstum stärker. Von 2023 bis 2025 stieg der Umsatz des Unternehmens von 9,087 Milliarden Yuan auf 61,799 Milliarden Yuan, was einer durchschnittlichen jährlichen Wachstumsrate von 160,78 % entspricht. Im ersten Quartal 2026 belief sich der Quartalsumsatz auf 50,8 Milliarden Yuan, ein Anstieg von 719 % gegenüber dem Vorjahr, und lag damit nahe am Gesamtwert des Jahres 2025. Das Unternehmen erwartet für das erste Halbjahr einen Umsatz von 110 bis 120 Milliarden Yuan, ein Anstieg von über 600 % im Vergleich zum Vorjahr.

Die zugrundeliegende Logik des Umsatzbooms beider Unternehmen weist sowohl Gemeinsamkeiten als auch Unterschiede auf. Die Gemeinsamkeit liegt im starken Aufwärtstrend des globalen DRAM-Preiszyklus. Seit Ende 2024 sind die Spotpreise für DDR5 um etwa das Vierfache gestiegen, die Preise für hochwertige HBM-Produkte steigen kontinuierlich, und die gesamte Branche verzeichnet sowohl steigende Mengen als auch Preise. Die Unterschiede zeigen sich in der Produktstruktur: Das Wachstum von SK Hynix wird von hochwertigen Produkten wie HBM dominiert, wobei der Umsatzanteil KI-bezogener Geschäfte bereits bei fast 50 % liegt. Das Wachstum von CXMT resultiert eher aus der Freisetzung von Kapazitäten für traditionelle DRAMs und der steigenden Durchdringung von Importsubstituten.

Die Rentabilität ist der am meisten beachtete Indikator in den Börsenprospekten beider Unternehmen, und beide erzielten die besten Gewinnergebnisse ihrer Geschichte. SK Hynix erzielte 2025 einen Nettogewinn von 28,19 Milliarden US-Dollar bei einer Nettomarge von 44,2 %. Im ersten Quartal 2026 stieg die operative Marge auf 72 %, höher als die 58,1 % von TSMC im gleichen Zeitraum und auch über den etwa 65,6 % von Nvidia, was einen neuen Rekord für die Profitabilität großer Unternehmen der globalen Halbleiterindustrie darstellt. Die hohe Marge ist hauptsächlich auf die starke Preissetzungsmacht des HBM-Geschäfts zurückzuführen – SK Hynix hält einen globalen HBM-Marktanteil von 56 % bis 58 %, langfristige Aufträge sind bis 2028 gebunden, der Preis für kundenspezifisches HBM pro GB liegt zwischen 120 und 200 US-Dollar, und die Bruttomarge übertrifft die von traditionellem DRAM bei weitem.

Die Gewinnwende von CXMT ist ebenfalls bemerkenswert. Im Jahr 2024 verzeichnete das Unternehmen noch einen den Aktionären zurechenbaren Nettoverlust von 7,145 Milliarden Yuan. 2025 kehrte es in die Gewinnzone zurück und erzielte einen den Aktionären zurechenbaren Nettogewinn von 1,875 Milliarden Yuan. Im ersten Quartal 2026 schnellte der den Aktionären zurechenbare Nettogewinn auf 24,762 Milliarden Yuan hoch. Das Unternehmen erwartet für das erste Halbjahr einen den Aktionären zurechenbaren Nettogewinn von 50 bis 57 Milliarden Yuan, was einem täglichen Gewinn von über 300 Millionen Yuan entspricht – genug, um die kumulierten Verluste der letzten neun Jahre zu decken und noch einen Überschuss zu erzielen. Es gibt jedoch Unterschiede in der Zusammensetzung der hohen Margen: Die hohe Bruttomarge von SK Hynix basiert auf der Aufwertung der Produktstruktur, wobei hochwertige Produkte wie HBM den Hauptbeitrag zum Gewinnwachstum leisten und starke technologische Barrieren aufweisen. Die derzeit hohe Marge von CXMT profitiert mehr von den allgemeinen Preissteigerungen in der Branche. Laut einer Analyse von SemiAnalysis liegen die Stückkosten pro Bit von CXMT immer noch über 30 % höher als die der drei internationalen Giganten. Die Produkte konzentrieren sich hauptsächlich auf Mainstream-DDR5 und LPDDR5, während HBM sich noch in der Forschungs-, Entwicklungs- und Versuchsphase befindet. Einige Analysten weisen darauf hin, dass die Margenelastizität von CXMT bei einem Rückgang der Branchenpreise möglicherweise größer sein könnte.

Betrachtet man den Trend der Bruttomarge, so ist die Verbesserung bei CXMT steiler: Im Jahr 2023 war die Gesamtbruttomarge noch negativ, 2024 wurde sie mit etwa 5 % positiv und stieg 2025 schnell auf 41 %. Die Gesamtbruttomarge von SK Hynix lag 2025 bei etwa 49 % und stieg im ersten Quartal 2026 aufgrund des gestiegenen HBM-Anteils weiter an, was auf eine insgesamt stabilere Ertragsqualität hindeutet.

In der technologieintensiven Speicherbranche bestimmen Umfang und Richtung der F&E-Ausgaben die zukünftige Positionierung. CXMT gab 2025 9,593 Milliarden Yuan für Forschung und Entwicklung aus, was einer F&E-Quote von 15,52 % entspricht, deutlich höher als die F&E-Quoten von SK Hynix (6,66 %), Samsung (11,31 %) und Micron (10,16 %) im gleichen Zeitraum. Von 2023 bis 2025 investierte das Unternehmen kumuliert 20,6 Milliarden Yuan in F&E, was 21,67 % des Umsatzes im gleichen Zeitraum entspricht. Die Mittel flossen hauptsächlich in die Verbesserung der Ausbeute und die Massenproduktion von Mainstream-Prozessen wie LPDDR5 und DDR5 sowie in die explorative Entwicklung von High-End-Packaging-Technologien wie HBM. Vor dem Hintergrund internationaler Exportkontrollen sind hohe F&E-Ausgaben sowohl ein aktiver Angriff als auch eine Notwendigkeit, um die Sicherheit der Lieferkette zu gewährleisten. SK Hynix investierte 2024 etwa 4 Billionen KRW in F&E, und 2025 stiegen die Ausgaben weiter. Der absolute Betrag liegt etwa drei- bis viermal so hoch wie der von CXMT, mit Fokus auf EUV-Lithografie, HBM3E und die nächste Generation HBM4 sowie NAND-Flash mit über 300 Schichten, was einen deutlichen technologischen Generationsvorsprung bedeutet.

Beide Unternehmen haben auch völlig unterschiedliche Wege in ihrer F&E-Strategie eingeschlagen. SK Hynix verfolgt eine Strategie der „Generation-für-Generation-Iteration", folgt dem Mooreschen Gesetz bei der Prozessminiaturisierung und setzt gleichzeitig Branchenstandards bei neuen Formfaktoren wie HBM. CXMT hingegen verfolgt eine „Generationssprung-F&E"-Strategie und hat innerhalb eines Jahrzehnts den Sprung von der ersten zur vierten Generation von Prozessplattformen in die Massenproduktion geschafft. Ohne EUV-Geräte gelang die technologische Aufholjagd durch Innovationen wie Mehrfachbelichtung. Das Unternehmen produziert bereits DDR5- und LPDDR5X-Produkte in Serie, deren Geschwindigkeitskennzahlen zur weltweiten Spitzengruppe gehören.

Der Unterschied in der Produktstruktur ist die grundlegendste Trennlinie zwischen den beiden Unternehmen. SK Hynix hat bereits ein vollständiges Produktportfolio aufgebaut. Im DRAM-Bereich entwickeln sich die drei Hauptproduktlinien HBM, Server-DDR5 und mobiles LPDDR5X parallel. HBM hat den weltweit größten Marktanteil und SK Hynix ist der Kernlieferant für KI-Chip-Hersteller wie Nvidia und AMD. Im NAND-Flash-Geschäft ist das Unternehmen durch die Übernahme des Intel-Flash-Geschäfts weltweit auf Platz zwei aufgestiegen, und das Enterprise-SSD-Geschäft wächst schnell. Insgesamt ist das KI-bezogene Geschäft zur wichtigsten Wachstumsquelle von SK Hynix geworden.

Die Produkte von CXMT konzentrieren sich auf den Mainstream-DRAM-Markt. Die DDR-Serie macht etwa 28 % des Umsatzes aus, die LPDDR-Serie 70 %, und der Anteil von Server-DRAM ist jährlich auf 25 % gestiegen. Die Kunden sind hauptsächlich chinesische Cloud-Anbieter und Konsumelektronikmarken, wobei Alibaba Cloud, Tencent, ByteDance, Lenovo und Xiaomi zu den Kernkunden zählen. Die Akzeptanzrate im Android-Smartphone-Markt hat bereits 30 % überschritten. Im Bereich HBM wurden bereits Muster von HBM3 ausgeliefert, und eine Kleinserienproduktion ist für Ende 2026 geplant, wird aber kurzfristig kaum nennenswerte Umsätze generieren.

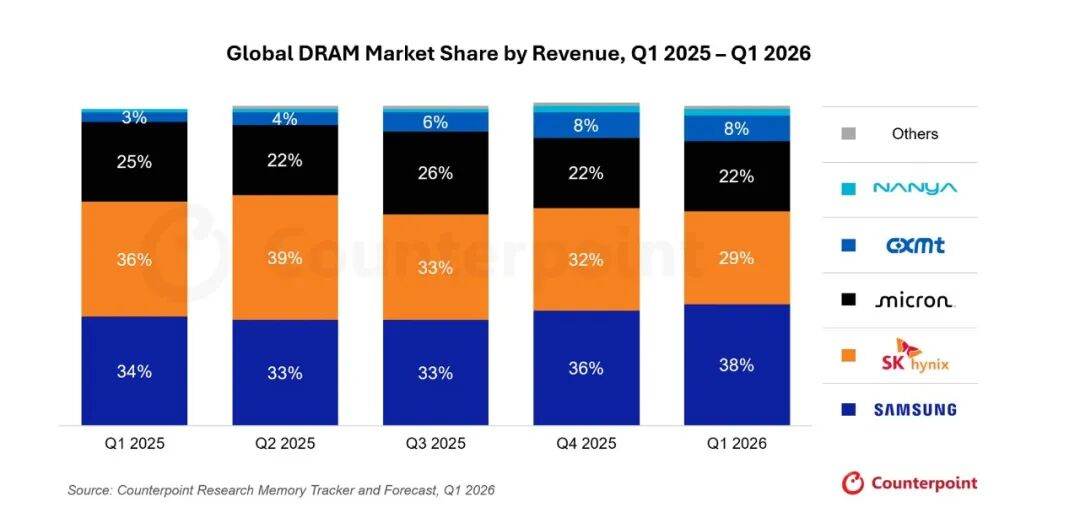

In Bezug auf den Marktanteil liegt SK Hynix mit einem Anteil von 56,4 % weltweit an der Spitze des HBM-Segments. CXMT belegt mit einem Marktanteil von 7,7 % den vierten Platz weltweit und hat seinen Anteil innerhalb eines Jahres um fast 5 Prozentpunkte gesteigert, was das schnellste Wachstum unter den vier größten Anbietern darstellt. Damit wurde das bisherige Oligopol von Samsung, SK Hynix und Micron gebrochen, die fast 90 % des Marktes kontrollierten.

Die Börsengänge beider Unternehmen dienen hauptsächlich der Finanzierung von Kapazitätserweiterungen und technologischer Forschung und Entwicklung. SK Hynix nahm mit seinem US-Börsengang rund 26,5 Milliarden US-Dollar ein, ein Rekord für ausländische Unternehmen an der US-Börse. Die Mittel fließen hauptsächlich in den Ausbau der HBM-Produktionslinien in Cheongju und Yongin sowie in die Entwicklung der nächsten Generation HBM5 und des 1b-nm-DRAM-Prozesses. Ende des ersten Quartals 2026 verfügte das Unternehmen über Barmittel von über 3,2 Billionen KRW, eine Verschuldungsquote von 26 % und eine gesunde Finanzstruktur. Der Börsengang dient eher der strategischen globalen Kapitalallokation als der reinen Kapitalbeschaffung. CXMT plant, an der STAR-Markt-Börse 29,5 Milliarden Yuan aufzunehmen, die vollständig in die DRAM-Prozessentwicklung und den Kapazitätsausbau fließen sollen. Das Unternehmen betreibt derzeit drei 12-Zoll-Fabriken in Hefei und Peking mit einer monatlichen Kapazität von etwa 300.000 Wafern bei einer Auslastung von über 95 %. Bis Ende 2026 soll die monatliche Kapazität auf 400.000 Wafer steigen, und nach Fertigstellung der neuen Fabrik in Shanghai sollen weitere 400.000 bis 600.000 Wafer pro Monat hinzukommen. Das langfristige Ziel ist ein globaler Marktanteil von 15 % bis 20 %. Im Vergleich zu SK Hynix ist die Kapitalbeschaffung von CXMT dringlicher und stellt eine entscheidende Finanzierungsquelle für den Kapazitätsausbau und die technologische Aufholjagd dar.

Obwohl es noch deutliche Unterschiede zwischen den beiden Unternehmen in Bezug auf Technologiegenerationen, den Grad der Produkthochwertigkeit und die globale Kundenabdeckung gibt, haben chinesische Speicherhersteller nun wirklich die globale Wettbewerbsbühne betreten. Die KI-Welle verändert die Amplitude und Struktur des Speicherzyklus. Die Herausforderung für SK Hynix besteht darin, den HBM-Vorsprung in langfristige technologische Barrieren umzuwandeln. Die Herausforderung für CXMT besteht darin, den technologischen Rückstand inmitten von Zyklusschwankungen kontinuierlich zu verringern und den Sprung von der Größenausweitung zur Wertsteigerung zu schaffen.