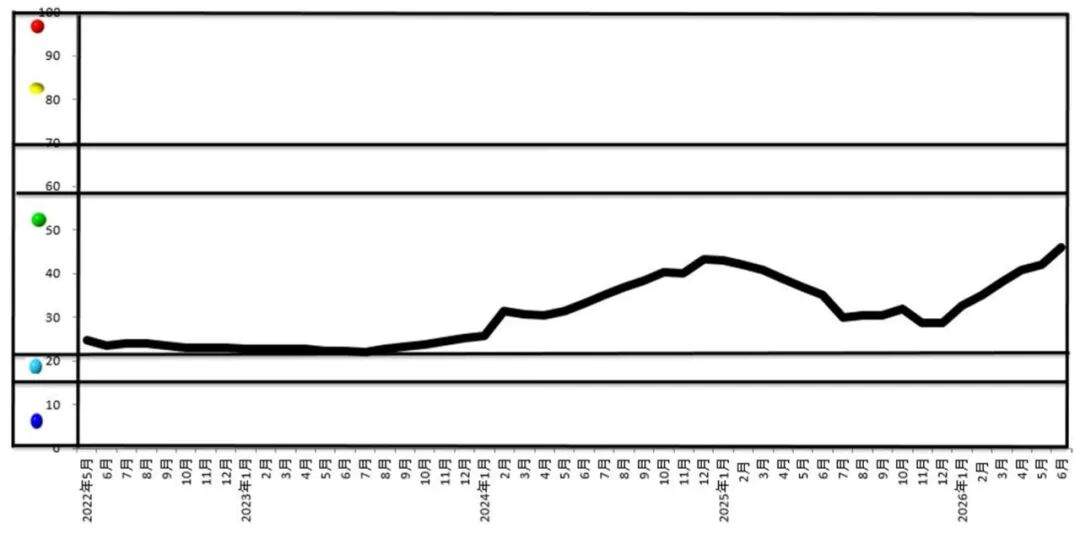

de.wedoany.com-Bericht: Der vom chinesischen Verband der Nichteisenmetallindustrie (CNIA) im Juni 2026 veröffentlichte Konjunkturindex zeigt, dass der Index für die Nichteisenmetallindustrie im Juni bei 46,1 lag, ein Anstieg um 4,1 Prozentpunkte gegenüber dem Vormonat. Er befindet sich im mittleren Bereich des „normalen" Intervalls und zeigt insgesamt einen Aufwärtstrend.

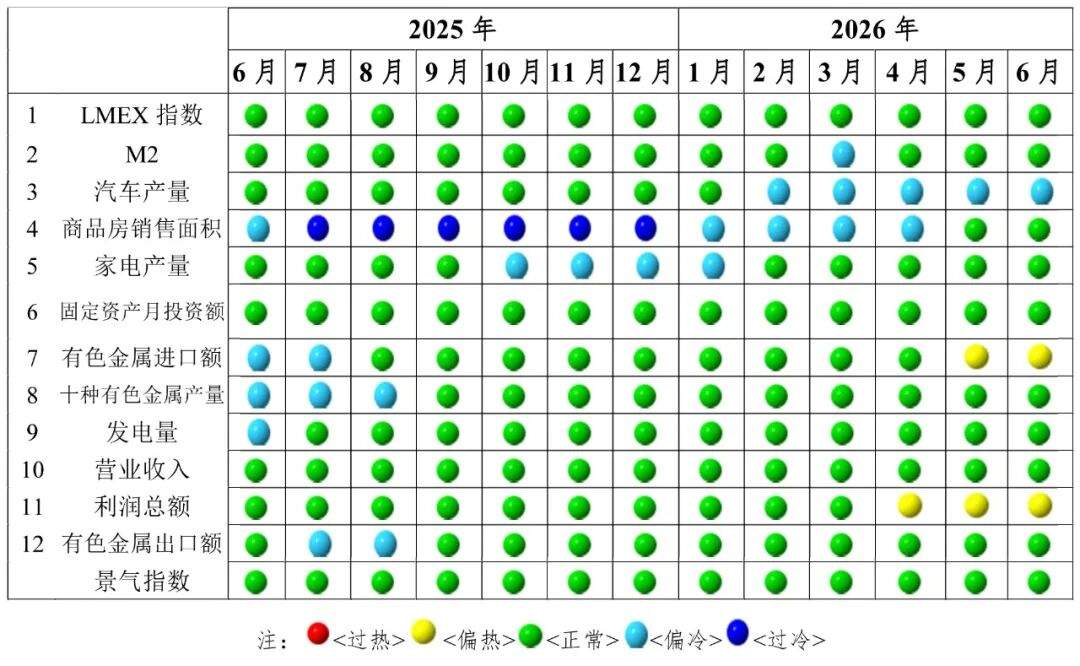

Unter den Indikatoren, die den Konjunkturindex der Nichteisenmetallindustrie bilden, befinden sich neun Indikatoren im „normalen" Intervall: der LMEX-Index, der M2-Index, der Index der Verkaufsfläche von Wohnimmobilien, der Index der Produktion von Haushaltsgeräten, der Index der monatlichen Investitionen in Anlagevermögen der Nichteisenmetallindustrie, der Index der Exporte der Nichteisenmetallindustrie, der Index der Produktion von zehn Nichteisenmetallen, der Index der Stromerzeugung und der Index der Betriebseinnahmen. Ein Indikator, der Index der Automobilproduktion, befindet sich im „eher kalten" Intervall. Zwei Indikatoren, der Index der Importe der Nichteisenmetallindustrie und der Index des Gesamtgewinns, befinden sich im „eher heißen" Intervall.

Was den vorlaufenden Sammelindex betrifft, so lag dieser im Juni bei 89,4, ein Anstieg um 6,9 Prozentpunkte gegenüber dem Vormonat. Nach saisonaler Bereinigung stiegen sechs Indikatoren im Vergleich zum Vormonat: der LMEX-Index, der M2-Index, der Index der Automobilproduktion, der Index der Verkaufsfläche von Wohnimmobilien, der kombinierte Index der Haushaltsgeräte und der Index der Importe der Nichteisenmetallindustrie, mit Zuwächsen von 5,8 %, 0,5 %, 0,7 %, 2,9 %, 2,7 % bzw. 3,5 %. Diese sechs Indikatoren verzeichneten auch im Jahresvergleich einen Anstieg, mit Zuwächsen von 27,3 %, 8,4 %, 14,7 %, 1,6 %, 4,6 % bzw. 9,4 %.

Der Bericht weist darauf hin, dass die chinesische Nichteisenmetallindustrie im Juni insgesamt durch „Produktionswachstum, divergierende Investitionen, Preisschwankungen, divergierenden Handel und Gewinnwachstum" gekennzeichnet war. Auf internationaler Ebene störten die geopolitischen Konflikte im Nahen Osten weiterhin die Weltwirtschaft, die Energiepreise schwankten auf hohem Niveau, und das Muster aus geringem Wachstum und hoher Inflation setzte sich fort. Die „Mitte 2026 World Economic Situation and Prospects" der Vereinten Nationen revidierte die globale Inflationserwartung von 3,1 % zu Jahresbeginn deutlich auf 3,9 % nach oben, und der Internationale Währungsfonds (IWF) warnte sogar, dass die globale Inflationsrate im Jahr 2026 4,4 % erreichen werde. Regional betrachtet schwächte sich die Beschäftigung in den USA leicht ab, die Inflation blieb jedoch hoch; die Federal Reserve hielt den Leitzins das ganze Jahr über unverändert hoch. Die Binnennachfrage im Euroraum war schwach, die Europäische Zentralbank erhöhte die Zinsen im Juni passiv um 25 Basispunkte. Japan erhöhte die Zinsen aufgrund des importierten Inflationsdrucks leicht. Indien verzeichnete ein hohes Wachstum, die Wachstumsprognose für das Gesamtjahr liegt bei 6,4 %. Die inländische Konjunktur in China erholte sich marginal, der Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe stieg auf 50,3 %, ein Anstieg um 0,3 Prozentpunkte gegenüber dem Vormonat, und kehrte damit in den Expansionsbereich zurück. Der Produktionsindex lag bei 51,4 %, der Index der neuen Aufträge bei 51,2 %, beide verbesserten sich synchron, und die neuen Exportaufträge überschritten die Expansionsschwelle. Der PMI für das nicht-verarbeitende Gewerbe lag bei 50,2 %, ein leichter Anstieg. Der PMI für kleine Unternehmen lag jedoch bei 48,2 % und schrumpfte weiter. Bei den Preisen fielen die Rohölpreise auf der vorgelagerten Stufe zeitweise, der Anstieg des Erzeugerpreisindex (PPI) verlangsamte sich, und der Verbraucherpreisindex (VPI) stabilisierte sich im Jahresvergleich bei moderaten 1,2 %.

Auf Branchenebene war die Produktion von Nichteisenmetallen im Juni aufgrund der Expansion der Industrieaktivitäten und politischer Impulse insgesamt stabil. Nach Angaben des Nationalen Statistikbüros (NBS) ging die Wertschöpfung der Industrie oberhalb der angegebenen Größe im Nichteisenmetallsektor im Mai im Jahresvergleich um 3,4 % zurück, wobei der Bergbau- und Aufbereitungssektor ein positives Wachstum von 3,4 % beibehielt, während der Verhüttungs- und Verarbeitungssektor um 4,5 % zurückging. Bei der Produktion belief sich die Produktion der zehn häufig verwendeten Nichteisenmetalle im Juni auf 6,980 Millionen Tonnen, ein Anstieg von 2,2 % im Jahresvergleich. Die Produktion von raffiniertem Kupfer betrug 1,264 Millionen Tonnen, ein Anstieg von 2,2 % im Jahresvergleich. Die Produktion von Primäraluminium betrug 3,890 Millionen Tonnen, ein Anstieg von 1,7 % im Jahresvergleich. Der Gesamtmetallgehalt der sechs Minenmetalle belief sich auf 2,391 Millionen Tonnen, ein Rückgang von 7 % im Jahresvergleich. Die Investitionen in Anlagevermögen zeigten eine strukturelle Divergenz: Von Januar bis Mai stiegen die Investitionen in Anlagevermögen der Nichteisenmetallindustrie um 3,0 % im Jahresvergleich, ein Rückgang der Wachstumsrate um 2,5 Prozentpunkte gegenüber den ersten vier Monaten, aber immer noch 2,9 Prozentpunkte über dem durchschnittlichen Wachstum der nationalen Industrieinvestitionen. Davon stiegen die Investitionen im Bergbau- und Aufbereitungssektor um 32,6 % im Jahresvergleich, während die Investitionen in der Verhüttungs- und Walzverarbeitung um 2,3 % zurückgingen. Im Außenhandel belief sich das gesamte Import- und Exportvolumen der Nichteisenmetallindustrie von Januar bis Mai auf 272,27 Milliarden US-Dollar, ein sprunghafter Anstieg von 66,4 % im Jahresvergleich. Die Importe von Kupfererz und -konzentrat beliefen sich auf 12,275 Millionen Tonnen, ein Rückgang von 1 % im Jahresvergleich, wobei der Rückgang im Mai auf 17,3 % anstieg. Die kumulierten Importe von nicht legiertem Kupfer und Kupfererzeugnissen beliefen sich auf 2,013 Millionen Tonnen, ein Rückgang von 7 % im Jahresvergleich. Die Exporte von nicht legiertem Aluminium und Aluminiumerzeugnissen setzten ihr Wachstum fort, mit kumulierten Exporten von 2,687 Millionen Tonnen, einem Anstieg von 9,6 % im Jahresvergleich, und Exporten von 634.000 Tonnen allein im Mai, was einer Wachstumsrate von 12,7 % entspricht.

Die Marktpreise zeigten eine deutliche Divergenz. Im Juni stieg der durchschnittliche LME-Zinnpreis im Jahresvergleich um 54,9 %, die Anstiege bei LME-Kupfer und -Aluminium betrugen 38,9 % bzw. 31,3 %. Blei war das einzige traditionelle Industriemetall, das fiel, mit einem leichten Rückgang des durchschnittlichen LME-Preises um 0,4 %. Im Bereich der Edelmetalle stieg der durchschnittliche Londoner Silberpreis im Jahresvergleich sprunghaft um 154,4 % und übertraf damit den Anstieg von Gold deutlich. Der Markt für neue Energiemetalle war heiß: Der durchschnittliche Inlands-Futures-Preis für Lithiumcarbonat stieg im Jahresvergleich um 141,6 %, der Spotpreisanstieg betrug über 155 %. Im Gegensatz dazu fiel der durchschnittliche Futures-Preis für Industriesilizium im Jahresvergleich um 7,8 %, da ein strukturelles Überangebot die Preise drückte. Die Rentabilitätsdaten der Branche verbesserten sich deutlich, aber die Nachhaltigkeit des Wachstums ist fraglich. Von Januar bis Mai erzielten 12.324 Unternehmen der Nichteisenmetallindustrie oberhalb der angegebenen Größe einen Umsatz von 4.768,7 Milliarden Yuan, ein Anstieg von 22,5 % im Jahresvergleich, und einen Gesamtgewinn von 353,42 Milliarden Yuan, ein Anstieg von 110,5 % im Jahresvergleich. Nach Segmenten betrachtet stiegen die Gewinne der Verhüttungsunternehmen um 122,1 %, die Gewinne der Bergbau- und Verarbeitungsunternehmen stiegen um 93,9 % bzw. 95,1 %. Der Bericht weist darauf hin, dass dieses Gewinnwachstum hauptsächlich auf die Dividende aus den Rohstoffpreissteigerungen zurückzuführen ist und die Grundlage für ein endogenes Wachstum schwach ist. Langfristige Probleme, die die Branche behindern, bestehen weiterhin, darunter die Reduzierung der inländischen Primärerzproduktion, die Vergrößerung der Angebotslücke bei Rohstoffen, der Rückgang der Verarbeitungsgebühren für Kupfer, Blei und Zink auf negative Werte, die unzureichende Auslastung von Recyclingunternehmen und der intensive Wettbewerb in der Tiefenverarbeitung.