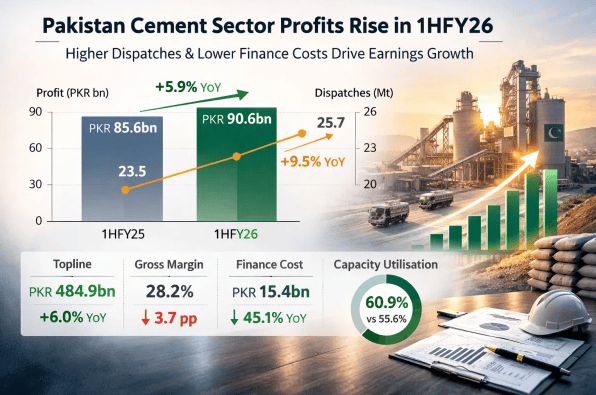

Berichten zufolge hat sich die Rentabilität der börsennotierten Zementunternehmen Pakistans im ersten Halbjahr des Fiskaljahres 2026 (bis zum 31. Dezember 2025) im Vergleich zum Vorjahreszeitraum verbessert. Den Daten zufolge stiegen die kumulierten Erträge dieser Zementunternehmen an der Pakistan Stock Exchange (PSX) um 5,9 % auf 90,6 Mrd. Pakistanische Rupien. Der Gesamtumsatz der Branche wuchs um 6 % auf 484,9 Mrd. Rupien, was hauptsächlich auf einen Anstieg der Gesamtauslieferungen um 9,5 % auf 25,7 Millionen Tonnen zurückzuführen ist.

Trotz des Umsatzwachstums verringerte sich die Bruttogewinnmarge der Zementunternehmen von 31,9 % im Vorjahr auf 28,2 %. Der Bericht weist darauf hin, dass diese Veränderung die niedrigeren Nettoverkaufspreise in der nördlichen Region sowie die Auswirkungen der Unterbrechung der Kohlelieferungen aus Afghanistan widerspiegelt. Gleichzeitig sanken die Finanzierungskosten der Zementunternehmen aufgrund niedrigerer Zinsen erheblich um 45,1 % auf 15,4 Mrd. Pakistanische Rupien, was angesichts des Drucks auf die Gewinnmargen eine entscheidende Rolle für die Aufrechterhaltung der Rentabilität spielte. Die sonstigen Erträge stiegen um 5,6 %, was hauptsächlich auf höhere Dividendeneinnahmen zurückzuführen ist.

Aus regionaler Sicht sank der durchschnittliche Preis für Zementprodukte in der nördlichen Region um 6,7 % auf 1.381 Rupien pro Sack, was auf schwache Nachfrage und verstärkten Wettbewerb hindeutet; während die Preise in der südlichen Region aufgrund festerer Nettoverkaufspreise um 4,1 % auf 1.444 Rupien pro Sack stiegen. Die Kapazitätsauslastung der Branche stieg im Berichtszeitraum auf 60,9 %, gegenüber 55,6 % im Vorjahreszeitraum. Darüber hinaus sanken die internationalen Kohlepreise um 20,9 % auf durchschnittlich 87 US-Dollar pro Tonne, was die Produktionskosten der Zementunternehmen etwas entlastete. Der Bericht erwähnt auch, dass führende Unternehmen wie Lucky Cement einen bedeutenden Beitrag zum Gesamtertrag der Branche leisteten.