de.wedoany.com-Bericht: JPMorgan prognostiziert für das Jahr 2026 ein Angebotsdefizit von rund 330.000 Tonnen auf dem globalen Markt für raffiniertes Kupfer. Dies ist hauptsächlich auf das anhaltende Nachfragewachstum in Bereichen wie Netzausbau, Elektrifizierung, Elektrofahrzeuge, Verteidigungssysteme und KI-Rechenzentren zurückzuführen, das schneller wächst als die Steigerungsfähigkeit des Minenangebots. Die Institution weist gleichzeitig darauf hin, dass der Markt für raffiniertes Kupfer im ersten Quartal 2026 einen Überschuss von rund 386.000 Tonnen verzeichnete, sich die Angebots-Nachfrage-Situation über das gesamte Jahr hinweg jedoch zu einem Defizit gewendet hat. Der Dreimonats-Kupferpreis an der London Metal Exchange liegt derzeit bei etwa 13.500 US-Dollar pro Tonne, was einem Rückgang von rund 7 % gegenüber dem Rekordhoch von 14.527,50 US-Dollar pro Tonne vom 29. Januar 2026 entspricht.

Analysten betonen, dass der Markt für raffiniertes Kupfer vom Markt für Kupferkonzentrat unterschieden werden muss. Raffiniertes Kupfer ist fertiges Kathodenkupfer, das für Kabel und Kupferbänder verwendet wird, während Kupferkonzentrat ein Zwischenprodukt ist, das aus abgebautem Erz vor der Verhüttung verarbeitet wird. Selbst wenn das Angebot an Kupferkonzentrat knapp ist und die zukünftige Produktion von raffiniertem Metall einschränkt, kann es auf dem Raffinademarkt kurzfristig zu Überschüssen kommen.

Das Wachstum der Kupfernachfrage ist besonders in den Bereichen Strom, Verkehr, Verteidigung und Infrastruktur von Rechenzentren ausgeprägt. Die entscheidende Unsicherheit ist, ob das Minenangebot schnell genug wachsen kann, um diese Nachfrage zu decken. Sollte die Kupfernachfrage weiter steigen, während die Produktionssteigerung bei den Hauptversorgungsquellen begrenzt ist, könnten Produzenten und Entwickler, die neue Kapazitäten hinzufügen können, Kapital anziehen und höhere Bewertungen erzielen.

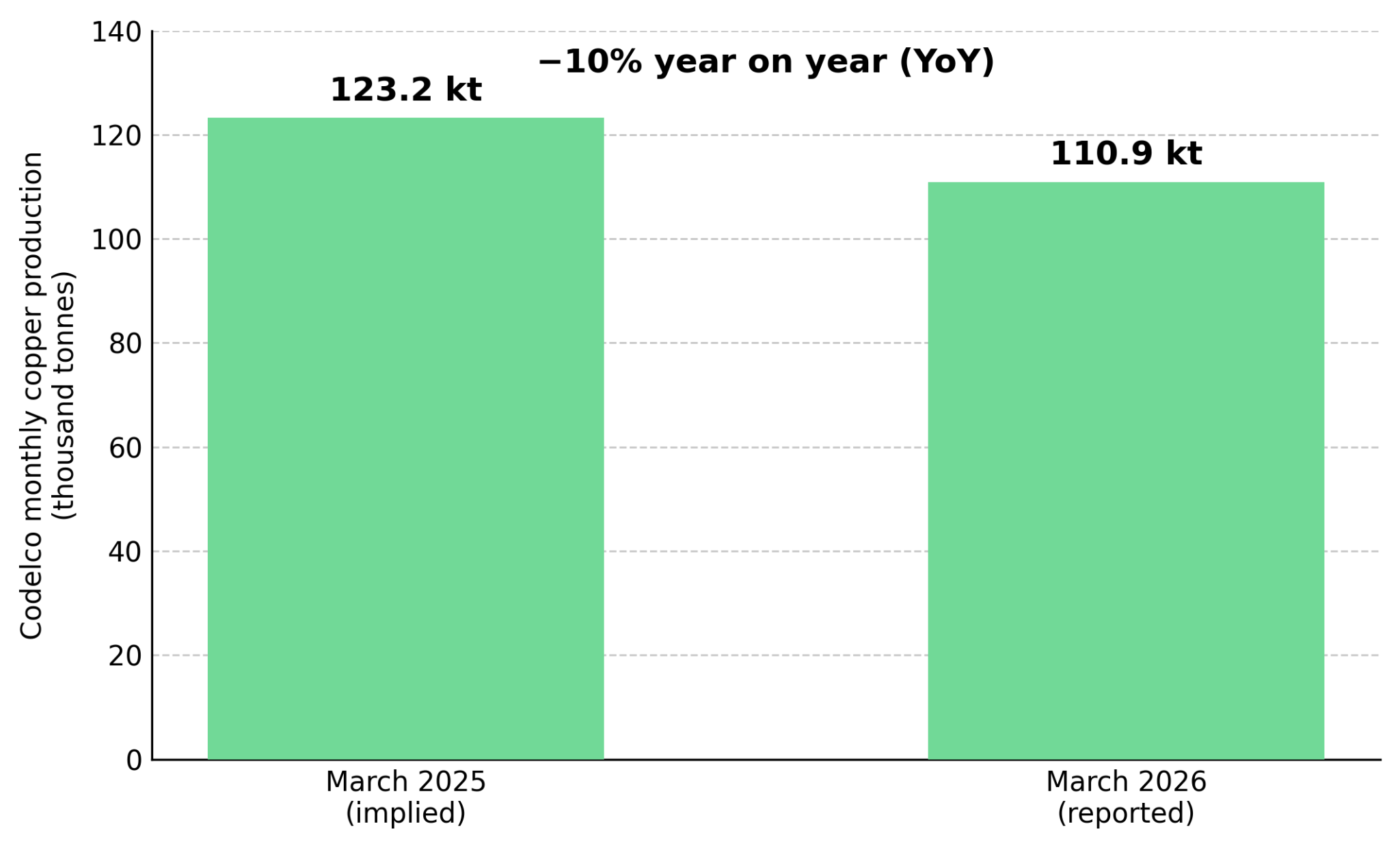

Die jüngsten Produktionsrückschläge des weltgrößten Kupferproduzenten, der chilenischen Staatsfirma Codelco, haben die Bedenken hinsichtlich des zukünftigen Angebots verstärkt. Nach einer internen Prüfung räumte das Unternehmen ein, dass seine Produktionsdaten für 2025 um etwa 26.875 Tonnen überhöht waren, was zu Führungskräfteabgängen, strafrechtlichen Anklagen und Auseinandersetzungen mit Gewerkschaften führte. Die korrigierten Daten bedeuten, dass die Produktion auf den niedrigsten Stand seit 1998 gefallen ist. Laut von Reuters berichteten Cochilco-Daten sank die Produktion des Unternehmens im März im Jahresvergleich um 10 % auf 110.900 Tonnen. Darüber hinaus hatte ein Erdbeben der Stärke 6,9 nahe Calama Ende Mai keine länger als 24 Stunden andauernden Auswirkungen auf die Produktion, doch diese Ereignisse unterstreichen die hohe Konzentration der globalen Kupferversorgung auf Chile.

Die starke Abhängigkeit von einem einzelnen Produzenten könnte die Bewertung von Unternehmen mit fortgeschrittenen Kupferprojekten in anderen Rechtsräumen erhöhen. Dies erhöht auch die Bedeutung der Ressourcenqualität, da Ressourcen mit höherer Zuversicht leichter zu finanzieren und zu entwickeln sind. Die Hochstufung von Tonnage von abgeleiteten Ressourcen in angedeutete Ressourcen kann geologische Unsicherheiten verringern, die Finanzierungsaussichten verbessern und den Projektwert in Zeiten knapper neuer Kupferlieferungen steigern.

Die US-amerikanische Zollpolitik für Kupfer verändert Handelsströme und erhöht den Wert bestimmter Kupferanlagen. Gemäß Section 232 änderte die USA im April 2026 die Zollregeln für Kupfer und erhebt Zölle auf den gesamten Zollwert der abgedeckten Produkte. Der Handelsminister muss bis zum 30. Juni 2026 einen Bericht über raffiniertes Kupfer vorlegen; diese Entscheidung könnte zu einem Zollsatz von 15 % im Jahr 2027 und 30 % im Jahr 2028 führen. Diese Politik hat bereits die Preisspanne zwischen COMEX und dem Londoner Kupferpreis vergrößert und die Anhäufung von Kupferbeständen in US-amerikanischen Lagern gefördert. Zölle auf raffiniertes Kupfer können die Gewinnmargen von Produzenten erhöhen, die Kathodenkupfer an zugängliche Lieferketten in den USA verkaufen.

Das im Norden Chiles ansässige Unternehmen Marimaca Copper entwickelt ein Projekt zur Herstellung von Kathodenkupfer mittels Haufenlaugung und Lösungsmittelextraktion-Elektrogewinnung (SX-EW), wodurch seine Produktion mit der Nachfrage nach raffiniertem Kupfer übereinstimmt. Oxiderz kann direkt über SX-EW zu Kathodenkupfer verarbeitet werden, wodurch der Verhüttungsschritt entfällt und die Verarbeitungskomplexität verringert wird. Die Machbarkeitsstudie des Unternehmens aus dem Jahr 2025 zeigt bei einem Kupferpreis von 4,30 USD pro Pfund einen Nettobarwert (NPV) nach Steuern von 709 Millionen USD, einen internen Zinsfuß (IRR) von 31 %, Investitionsausgaben vor Produktion von 587 Millionen USD, eine Kapitalintensität von etwa 11.700 USD pro Tonne Kapazität, basierend auf einer geplanten Jahresproduktion von 50.000 Tonnen Kathodenkupfer, und eine Amortisationszeit von 2,5 Jahren. Diese Daten basieren auf Unternehmensangaben und wurden nicht unabhängig verifiziert. Hayden Locke, President und CEO von Marimaca Copper, erklärte, dass die Vorantreibung der Produktion der Marimaca-Lagerstätte anstelle einer frühzeitigen Exit-Strategie einen erheblichen Wert auf dem Weg zur Bauentscheidung und endgültigen Investitionsentscheidung sowie zur Umwandlung in einen Produzenten schaffen werde.

Während Zölle für Kathodenkupferproduzenten vorteilhaft sein könnten, erhöht die Knappheit an Kupferkonzentrat den Wert neuer Kupfererzfunde. Die Benchmark-Verarbeitungs- und Raffiniergebühren fielen im Jahr 2026 auf nahezu null Dollar pro Tonne, während chinesische Hütteneinkaufsteams einer Produktionskürzung von über 10 % zugestimmt haben. TC/RC nahe Null deuten darauf hin, dass das Angebot an Kupferkonzentrat im Verhältnis zur verfügbaren Hüttenkapazität äußerst knapp ist. In einem Markt mit knappem Kupferkonzentrat können Lagerstätten mit hohen Gehalten breitere Betriebsmargen erzielen, da pro Tonne abgebautem Erz mehr Metall gewonnen wird. Der Gehalt wird in Prozent Kupfer oder Prozent Kupferäquivalent gemessen, wobei letzteres den Wert von Nebenproduktmetallen einschließt.

Die Firma Abitibi Metals demonstriert den Wert hoher Gehalte an der B26-Polymetalllagerstätte in Québec, Kanada. Die Lagerstätte, die sich in einem 80-20 Joint Venture mit SOQUEM befindet, umfasst Ressourcen von 12,96 Millionen Tonnen angedeuteter Ressourcen mit einem Kupferäquivalentgehalt von 2,08 % und 12,34 Millionen Tonnen abgeleiteter Ressourcen mit einem Kupferäquivalentgehalt von 2,20 %. Ein aktuelles Bohrloch durchteufte auf 46,7 Metern einen Kupferäquivalentgehalt von 1,48 %, darunter auf 14 Metern einen Gehalt von 4,04 %, was über dem aktuellen Blockmodellgehalt des Unternehmens liegt und das Potenzial für ein Ressourcenwachstum unterstützt. Diese Ergebnisse sind weiterhin Explorationsdurchörterungen und wurden noch nicht in eine aktualisierte Ressourcenschätzung oder Mineralreserve eingeflossen. Jonathon Deluce, CEO von Abitibi Metals, wies darauf hin, dass die Knappheit großer, hochgradiger Kupferlagerstätten in einem von Kupferkonzentratknappheit geprägten Markt deren Wert steigern könnte.

Fitzroy Minerals bietet eine Investitionsmöglichkeit in die Exploration von oberflächennahem Oxidkupfer in Chile. Auf dem Projekt Buen Retiro lieferten Bohrungen oberflächennahe Oxid-Durchörterungen, darunter 78 Meter mit einem Kupfergehalt von 1,70 %, davon 40 Meter mit 3,02 % Kupfer. Oxiderz kann durch Laugung anstatt durch Flotation und Verhüttung verarbeitet werden, was die Verarbeitungskosten und den Kapitalbedarf senkt. Das Unternehmen strebt die Fertigstellung einer ersten Mineralressourcenschätzung im vierten Quartal 2026 und einer vorläufigen Machbarkeitsstudie im ersten Quartal 2027 an. Merlin Marr-Johnson, CEO von Fitzroy Minerals, erläuterte, dass die geplante Haufenlaugungspartnerschaft des Unternehmens dazu beitragen werde, die Generierung von Cashflows aus der Oxidkupferentdeckung zu beschleunigen, was das Unternehmen am Markt von anderen Explorationsfirmen abheben könnte.

Neue Kupferlieferungen können von lizenzierten Entwicklern, der Wiederinbetriebnahme von Brachflächenminen oder von Greenfield-Entdeckungen stammen, die noch ihre ersten Ressourcen ermitteln. Jeder Pfad hat unterschiedliche Entwicklungszeitpläne und Finanzierungsanforderungen, aber die prognostizierte Kupferlücke erhöht den Wert von Projekten, die schneller in Produktion gehen können. Selkirk Copper treibt die Brownfield-Wiederinbetriebnahme der ehemaligen Minto-Mine im Yukon-Territorium Kanadas voran, ein Entwicklungspfad, der die Zeit bis zur Produktion verkürzen kann. Brownfield-Wiederinbetriebnahmen können die vorhandene Infrastruktur nutzen, die bei Greenfield-Projekten erst gebaut werden müsste. Die Insolvenz des vorherigen Betreibers entfernte zudem eine Edelmetall-Strom- und Kupferkonzentrat-Abnahmevereinbarung, sodass nur eine Net Smelter Return-Lizenzgebühr von 1,5 % auf Basis der Metallverkäufe verbleibt. Die vorhandenen Ressourcen umfassen 12,6 Millionen Tonnen angedeutete Ressourcen mit einem Kupfergehalt von 1,20 % und 23,7 Millionen Tonnen abgeleitete Ressourcen mit einem Kupfergehalt von 1,05 %. Eine vorläufige wirtschaftliche Bewertung wird für Mitte 2026 angestrebt. Die Selkirk First Nation hält etwa 18 % der Anteile und zwei Sitze im Vorstand, wodurch die Interessen der lokalen Interessengruppen mit der Projektentwicklung in Einklang gebracht werden. Colin Joudrie, President und CEO von Selkirk Copper, quantifizierte, wie die vorhandene Infrastruktur den Kapitalbedarf senkt und die Wiederinbetriebnahme der Brachflächenmine beschleunigt, und wies darauf hin, dass über 330 Millionen US-Dollar bereits in die Oberflächeninfrastruktur investiert wurden, deren Errichtung in einer Greenfield-Umgebung 800 bis 900 Millionen US-Dollar kosten würde, um die Produktion wieder aufzunehmen.

Cobra Resources bietet eine Investitionsmöglichkeit in die frühe Kupfer- und Seltene-Erden-Exploration in Südaustralien. Auf dem Projekt Blue Rose haben Bohrungen eine Kupfer-Gold-Mineralisierung über eine Streichlänge von mehr als 1,6 Kilometern verfolgt, einschließlich 74 Metern mit einem Kupfergehalt von über 1 %. Das Unternehmen testet, ob das System mit einer tieferen Porphyrquelle verbunden ist, die eine größere Ressource unterstützen könnte. Auf dem Projekt Boland evaluiert Cobra die Gewinnung von Dysprosium und Terbium durch In-situ-Rückgewinnung, eine Methode, die im Vergleich zum konventionellen Bergbau die Entwicklungs- und Betriebskosten senken könnte. Rupert Verco, Managing Director von Cobra Resources, skizzierte eine mehrstufige Entwicklungsstrategie, die darauf abzielt, den anfänglichen Kapitalbedarf zu senken und gleichzeitig ein größeres Kupfersystem voranzutreiben, indem zunächst ein Haufenlaugungsverfahren mit geringem Kapitaleinsatz und anschließend eine Standard-Flotationsanlage für die primäre Sulfidmineralisierung zum Einsatz kommt.

Sollte die Nachfrage aus den Bereichen Netzausbau, Elektrifizierung und KI-Rechenzentrumsinfrastruktur weiter steigen, werden Projekte, die über Entwicklungspfade mit geringem Kapitaleinsatz neues Kupferangebot schaffen können, für die Deckung des zukünftigen Bedarfs immer wichtiger.

Die prognostizierte Lücke von rund 330.000 Tonnen raffiniertem Kupfer im Jahr 2026, zusammen mit dem Nachfragewachstum aus Elektrifizierung, Stromnetzen und Rechenzentren, unterstützt Investitionen in Unternehmen, die neues Kupferangebot hinzufügen können, und nicht nur Wetten auf den Kupferpreis selbst. Die Produktionsrückschläge von Codelco erhöhen den Wert von Entwicklern und Explorationsunternehmen, die in Rechtsräumen mit etablierten Genehmigungsverfahren und geringerem politischem Risiko tätig sind. Die US-Zölle auf raffiniertes Kupfer können die Gewinnmargen von Produzenten und Entwicklern verbessern, die Kathodenkupfer an den zugänglichen US-Markt liefern. Die nahe Null liegenden Verarbeitungs- und Raffiniergebühren deuten auf eine Knappheit von Kupferkonzentrat hin und erhöhen den Wert von Lagerstätten mit hohen Gehalten. Brownfield-Wiederinbetriebnahmen von Minen können schneller und mit geringerem Kapitalbedarf als Greenfield-Projekte in Produktion gehen, während Greenfield-Entdeckungen ein größeres Aufwärtspotenzial, aber auch höhere geologische, genehmigungsrechtliche und finanzielle Risiken bergen.

Die Kupfernachfrage wächst weiter, aber für Investoren ist die entscheidende Frage, welche Projekte neues Angebot hinzufügen können und woher dieses Angebot kommt. Die Produktionsrückschläge von Codelco und die wachsende Preisspanne zwischen London und den USA erhöhen den Wert von Unternehmen, die neues Kupferangebot, insbesondere raffiniertes Kupfer für den US-Markt, bereitstellen können. Investoren sollten Entwickler, Explorationsunternehmen und Brownfield-Wiederinbetriebnahmen basierend auf Rechtsraum, Gehalt, Finanzierung und voraussichtlicher Produktionszeit bewerten, und nicht basierend auf kurzfristigen Schwankungen des Kupferpreises. Da das neue Kupferangebot nicht mit dem Nachfragewachstum Schritt hält, könnten die stärksten Investitionsmöglichkeiten von Unternehmen kommen, die zusätzliche Produktion auf den Markt bringen können.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com