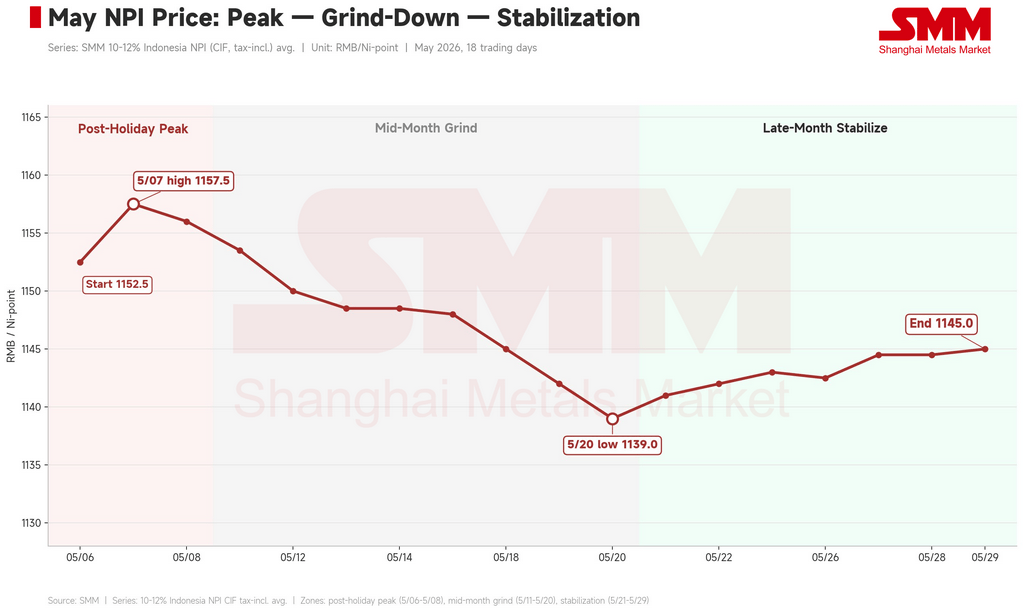

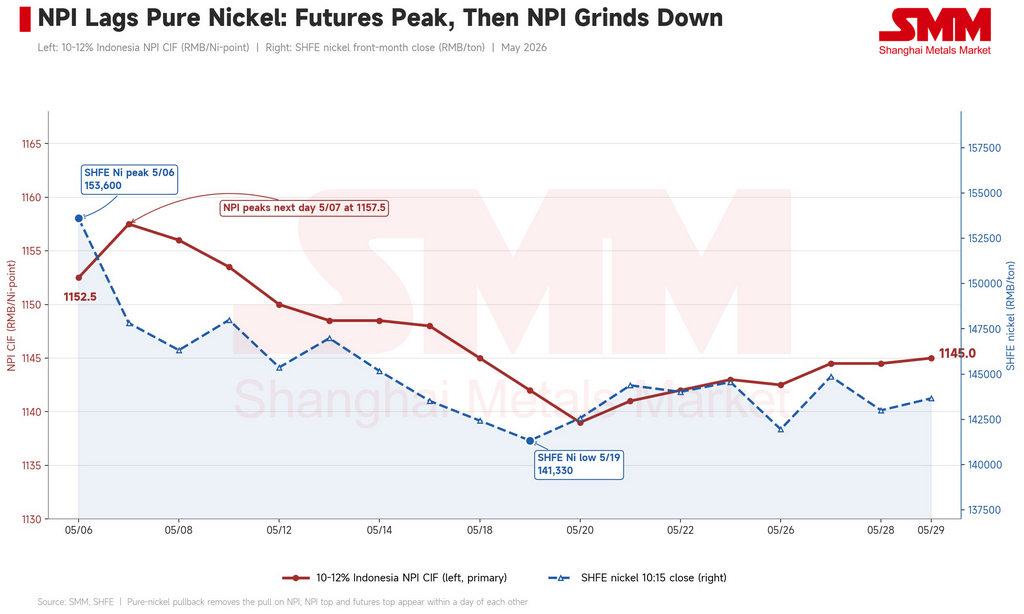

de.wedoany.com-Bericht: Der Preis für chinesisches Hochnickel-Roheisen (NPI) ist im Mai leicht gefallen. Der CIF-Preis für indonesisches 10-12% Hochnickel-Roheisen in China sank von 1152,5 Yuan/Nickelpunkt (ca. 168 USD) zu Monatsbeginn auf 1145 Yuan/Nickelpunkt (ca. 167 USD) zum Monatsende und gab damit einen Teil der Gewinne aus Ende April wieder ab, bevor er in eine Seitwärtsbewegung überging. Nach den Feiertagen versuchte der Markt, die Erholung vom April fortzusetzen. Am 6. Mai wurde der Preis mit 1152,5 Yuan/Nickelpunkt (ca. 168 USD) eröffnet und erreichte am darauffolgenden Tag mit 1157,5 Yuan/Nickelpunkt (ca. 169 USD) das Monatshoch. Der Shanghai-Futures-Exchange-Nickelkontrakt stieg parallel auf 153.600 Yuan/Tonne (ca. 22.420 USD), die Marge für kaltgewalzten 304er-Stahl wurde auf 7,62% nach oben getrieben – alle drei erreichten gleichzeitig ihren Höhepunkt, was auch die Obergrenze des Monats darstellte.

Danach fiel das Hochnickel-Roheisen kontinuierlich und erreichte am 20. Mai mit 1139 Yuan/Nickelpunkt (ca. 166 USD) das Monatstief. Erst in der letzten Woche erholte es sich aufgrund von politischen Nachrichten und Erwartungen einer Produktionskürzung wieder auf etwa 1145 Yuan/Nickelpunkt (ca. 167 USD) und stabilisierte sich dort. Nickel-Roheisen wird nach „Nickelpunkten" bewertet – dem Preis pro Tonne und pro 1% Nickelgehalt. Daher beträgt der Preis pro Tonne für die Qualität 10-12% etwa das 11-fache des angegebenen Wertes. Nickel-Roheisen ist eine niedriggradige Ferronickel-Legierung, die aus Laterit-Nickelerz hergestellt wird. Die Hauptproduktionsländer sind China und Indonesien, und es wird fast ausschließlich in Edelstahlwerken verwendet. SMM (Shanghai Metals Market) ist die wichtigste chinesische Institution für Rohstoffpreisbewertung und -forschung.

Der Verlauf im Mai war kein linearer Rückgang, sondern wurde von drei verschiedenen Phasen dominiert. In der ersten Woche gab es einen impulsiven Anstieg von Elektrolytnickel. Verkäufer erhöhten ihre Angebote auf 1170-1200 Yuan/Nickelpunkt (ca. 171-175 USD). Große Schmelzhütten hielten NPI bei 1200 Yuan/Nickelpunkt für angemessen, da Edelstahl auf 15.700 Yuan/Tonne (ca. 2.290 USD) gestiegen war. Tatsächlich wurden einige hundert Tonnen zu 1200 Yuan/Nickelpunkt gehandelt. Diese hohen Preise waren jedoch nicht nachhaltig – die meisten Transaktionen bei 1200 Yuan/Nickelpunkt dienten dem Hedging der Verkäufer, die befürchteten, dass der Nickelpreis seinen Höhepunkt erreicht hatte, und ihre Lagerbestände abbauten. Die Käufer waren hauptsächlich Zwischenhändler und kleine Stahlwerke, nicht die eigentliche Nachfrage. Nachdem der Shanghai-Futures-Exchange-Nickelkontrakt am 6. Mai ein Hoch von 153.600 Yuan/Tonne erreicht hatte, fiel er am nächsten Tag auf 147.800 Yuan/Tonne (ca. 21.580 USD). Auch der LME-Nickel fiel von seinem Hoch bei 19.770 USD/Tonne zurück, und die Jagd nach steigenden Kursen war noch am selben Tag verflogen. Der CIF-Preis für indonesisches 10-12% NPI erreichte am 7. Mai mit 1157,5 Yuan/Nickelpunkt seinen Höhepunkt, zeitgleich mit dem Höchststand der Nickelpreise an der Börse.

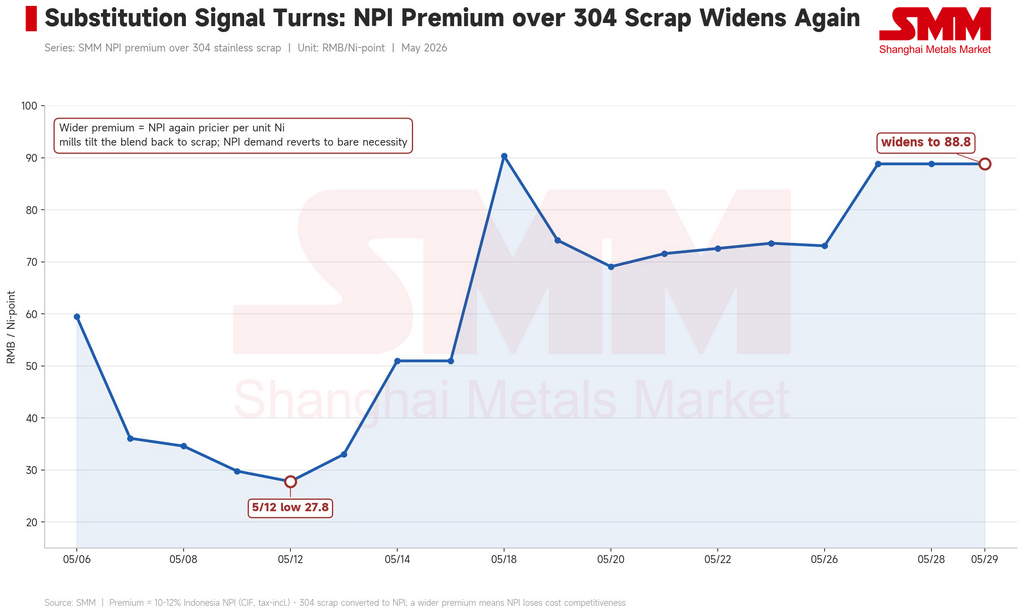

Mitte des Monats, unter dem Druck von Futures, Edelstahl und Schrott, war die Hauptphase des Rückgangs. Der CIF-Preis für indonesisches 10-12% NPI fiel von 1153,5 Yuan/Nickelpunkt (ca. 168 USD) auf 1139 Yuan/Nickelpunkt (ca. 166 USD). Der Shanghai-Futures-Exchange-Nickelkontrakt fiel vom 11. Mai (148.000 Yuan/Tonne) bis zum 19. Mai auf 141.300 Yuan/Tonne (ca. 20.630 USD), ein Rückgang von etwa 8%. Edelstahl schwächelte: Der Spotpreis für Wuxi 304/2B fiel von 15.550 Yuan/Tonne (ca. 2.270 USD) zu Monatsbeginn auf 15.200 Yuan/Tonne (ca. 2.220 USD). Der Shanghai-Futures-Exchange-Edelstahlkontrakt fiel von 15.710 Yuan/Tonne auf ein Tief von 14.555 Yuan/Tonne (ca. 2.125 USD) am 19. Mai. Die Marge für kaltgewalzten 304er-Stahl schrumpfte von 7,62% nach den Feiertagen auf 5,40% am 20. Mai. Die Preisdifferenz zu Schrott normalisierte sich wieder – die impliziten Schrott-Nickelpunktkosten des Marktes fielen von 1132 Yuan/Nickelpunkt (ca. 165 USD) zu Monatsbeginn auf 1128 Yuan/Nickelpunkt (ca. 165 USD) am 19. Mai. Schrott fiel zwischenzeitlich um weitere 200 Yuan/Tonne (ca. 29 USD). Die Prämie von Hochnickel-Roheisen gegenüber 304-Edelstahlschrott weitete sich von einem Monatstief von 27,8 Yuan/Nickelpunkt (ca. 4 USD) am 12. Mai auf 88,84 Yuan/Nickelpunkt (ca. 13 USD) zum Monatsende aus. Die Stahlwerke verlagerten ihren Einsatz hin zu Schrott und reduzierten ihre NPI-Einkäufe auf den reinen Bedarf. Im gleichen Zeitraum stieg der CIF-Preis für indonesisches Handelserz mit 1,5% Gehalt von 70,55 USD/Tonne (nass) auf 73,80 USD/Tonne (nass). Der indonesische NPI-FOB-Index blieb stabil bis fester. Die NPI-Schmelzspanne wurde sogar von negativ auf positiv, aber die Kosten allein konnten den Aufwärtstrend nicht stützen.

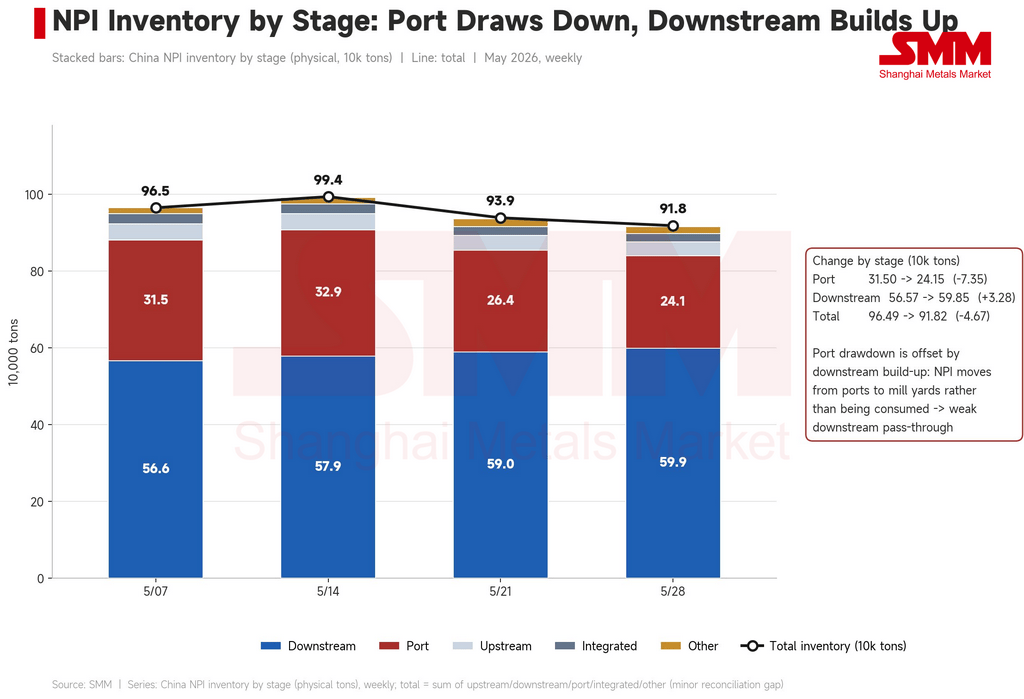

In der letzten Woche, nach dem 21. Mai, stoppte der Abwärtstrend. Die Preise stabilisierten sich und erholten sich leicht in der Spanne von 1139-1145 Yuan/Nickelpunkt. Die indonesische Export- und Einheitspreispolitik wurde von Verkäufern häufig als Störfaktor genannt. Man ging davon aus, dass bei tatsächlicher Umsetzung der einheitlichen staatlichen Preisfestsetzung in Jakarta das verfügbare Spotangebot im Einzelhandel deutlich zurückgehen würde. Ein Händler erhöhte seine Angebote aufgrund der politischen Nachrichten sogar noch am selben Tag um 20 Yuan/Nickelpunkt (ca. 3 USD), aber die meisten bezweifelten die Durchsetzungskraft. Hinsichtlich der Erwartungen von Produktionsumstellungen und -kürzungen gab ein großer indonesischer Produzent bekannt, ab Juni einen Teil seiner NPI-Produktionslinien auf Hochnickel-Matte umzustellen. Hinzu kamen Produktionskürzungen bei einem integrierten Projekt aufgrund von Stromengpässen und die Verschiebung einiger Verträge eines anderen großen Produzenten aufgrund hoher Lagerbestände auf die Lieferung im Juli. Dies führte zu einer recht starken Erwartung am Markt, dass die NPI-Importe nach China zurückgehen würden. Die Lagersituation muss jedoch differenziert betrachtet werden: Die Hafenbestände sanken von 315.000 Tonnen zu Monatsbeginn auf 241.500 Tonnen zum Monatsende, aber die NPI-Bestände der nachgelagerten Stahlwerke stiegen von 566.000 Tonnen auf 599.000 Tonnen. Die Gesamtbestände fielen leicht von 965.000 Tonnen auf 918.000 Tonnen. NPI häufte sich zunehmend in den Stahlwerken an. Die Marge für 304er-Stahl wurde in dieser Woche weiter auf 4,96% gedrückt, das Aufnahmeventil wurde weiter verengt. Die Aufschläge für Transaktionen der 11%-Qualität betrugen zum Monatsende allgemein nur 3-7 Yuan/Nickelpunkt (ca. 0,4-1,0 USD), weit weniger als die 10 Yuan/Nickelpunkt (ca. 1,5 USD) Mitte des Monats. Die Angebotsseite stützte den Boden, die Nachfrageseite begrenzte die Oberseite, sodass die Preise nur in einer Spanne auf hohem Niveau verharren konnten.

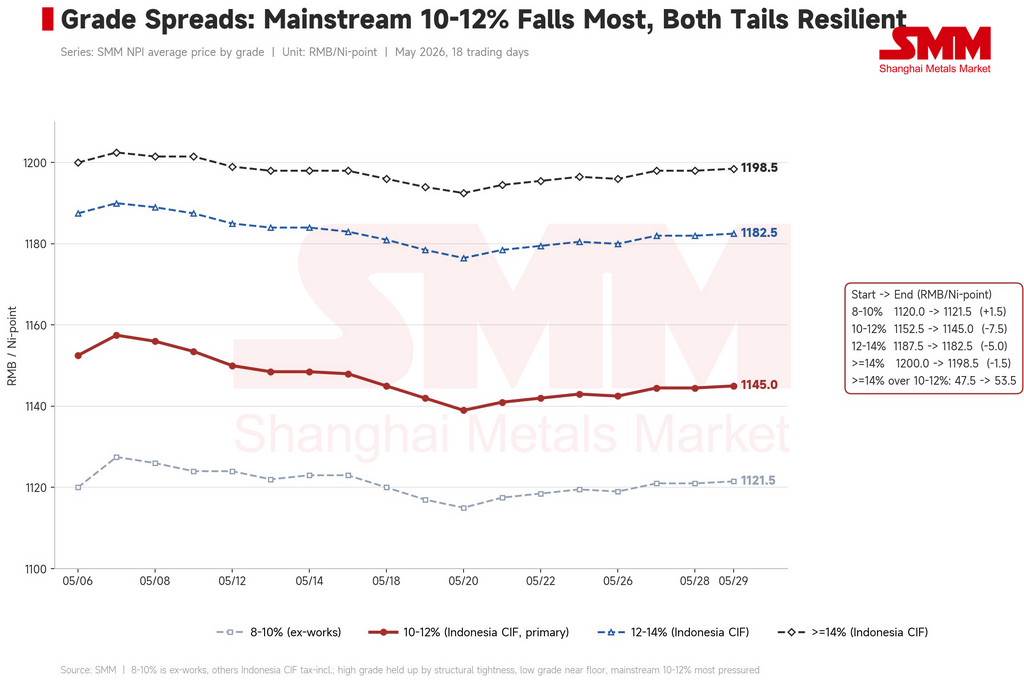

Unter den verschiedenen Qualitäten verzeichnete das gängige 10-12% den größten Rückgang, während die oberen und unteren Enden stabil blieben. Der Ab-Werk-Preis für 8-10% stieg leicht von 1120 Yuan/Nickelpunkt auf 1121,5 Yuan/Nickelpunkt (ca. 164 USD) und blieb damit nahezu unverändert; der CIF-Preis für indonesisches 10-12% fiel um 7,5 Yuan; 12-14% fiel um 5 Yuan; ≥14% fiel nur um 1,5 Yuan. Die hochwertigen Qualitäten wurden durch strukturelle Knappheit gestützt. Qualitäten über 12% waren den ganzen Monat über knapp. Mehrere Marktteilnehmer berichteten von weniger Angeboten, nur ein oder zwei hielten Bestände. Die Prämie von ≥14% gegenüber 10-12% weitete sich von 47,5 Yuan/Nickelpunkt (ca. 7 USD) zu Monatsbeginn auf 53,5 Yuan/Nickelpunkt (ca. 8 USD) zum Monatsende aus. Die Prämie von 12-14% stieg leicht von 35 Yuan/Nickelpunkt (ca. 5 USD) auf 37,5 Yuan/Nickelpunkt (ca. 5,5 USD). Das untere Ende, 8-10%, befand sich bereits auf einem Bodenniveau. Die Qualität 9-10% war bei etwa 1100 Yuan/Nickelpunkt (ca. 161 USD) schwer zu verkaufen, hatte aber kein weiteres Abwärtspotenzial mehr und stabilisierte sich daher nur auf diesem Niveau.

Für den Juni hängt die Richtung weiterhin von drei externen Variablen ab. Erstens: Können die Edelstahlpreise und die Gewinnmargen der Stahlwerke ihren Abwärtstrend stoppen? Die Marge für kaltgewalzten 304er-Stahl ist bereits von 7,62% zu Monatsbeginn auf unter 5% geschrumpft. Der 304er-Spotpreis fiel von 15.550 Yuan/Tonne auf 15.200 Yuan/Tonne. Die SMM-Prognose für die indonesische 300er-Serien-Produktion im Mai von 1,795 Millionen Tonnen hat sich bereits bewahrheitet (ein Rückgang von 120.000 Tonnen gegenüber April). Die Lagerbestände der 300er-Serie stiegen zum Monatsende leicht auf 608.300 Tonnen. Zweitens: Das Kostenverhältnis von Hochnickel-Roheisen zu Schrott. Die Prämie zum Monatsende hat sich auf fast 89 Yuan/Nickelpunkt (ca. 13 USD) ausgeweitet, der Kostenparitätsvorteil von Schrott hat sich wieder etabliert. Drittens: Der Markt für Elektrolytnickel. Der Shanghai-Futures-Exchange-Nickelkontrakt stabilisierte sich zum Monatsende in einer Spanne von 143.000-145.000 Yuan/Tonne (ca. 20.880-21.170 USD). Im Basisszenario wird Hochnickel-Roheisen im Juni am ehesten in einer hohen, aber weichen Spanne von 1130-1160 Yuan/Nickelpunkt (ca. 165-169 USD) gehandelt. Aufwärtsrisiken sind eine gemeinsame Erholung der Edelstahl-Futures und -Spots, eine schnellere als erwartete Umsetzung der indonesischen Politik und die tatsächliche Umstellung auf Hochnickel-Matte-Produktion. Abwärtsrisiken sind eine weitere Schwäche von Edelstahl, eine Korrektur von Elektrolytnickel und eine weitere Ausweitung des Substitutionsvorteils von Schrott.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com