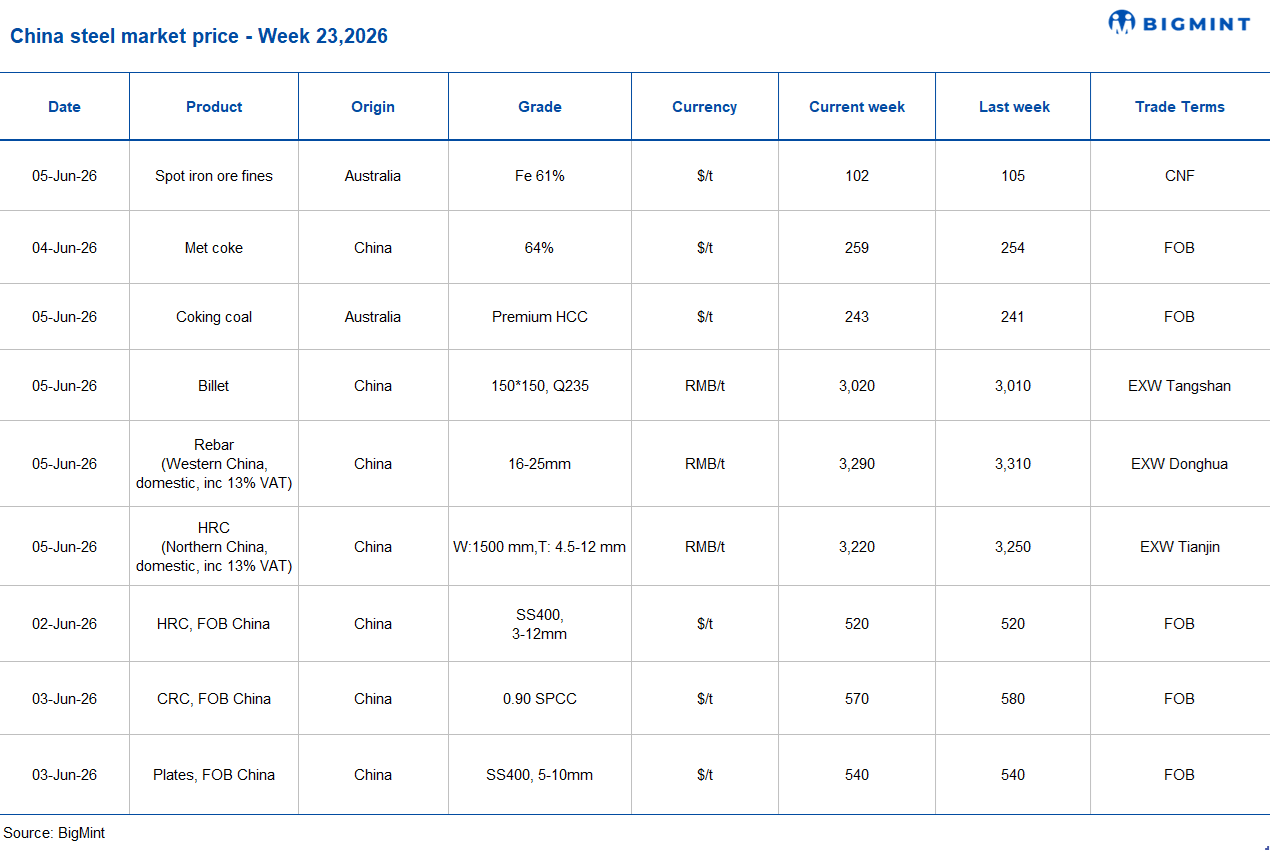

de.wedoany.com-Bericht: In der Woche bis zum 5. Juni 2026 gaben die chinesischen Stahlpreise nach, der Markt zeigte saisonale Abschwächungsmerkmale. Bei den Rohstoffen fielen die Eisenerzpreise, die inländischen Kokskohlepreise stiegen im Wochenvergleich, während die Knüppelpreise stabil blieben.

Trotz eines deutlichen Rückgangs der Lagerbestände in den Stahlwerken sanken die Stahlpreise. Daten des chinesischen Stahlverbands (CISA) zeigen, dass die gesamten Stahllagerbestände der CISA-Schlüsselwerke Ende Mai (21. bis 31. Mai) bei rund 15,83 Millionen Tonnen lagen, ein Rückgang um 15,7 % gegenüber 18,77 Millionen Tonnen Mitte Mai. Im Vergleich zum Vormonat stiegen die Bestände jedoch um 2,6 % gegenüber 15,43 Millionen Tonnen Ende April. Im Jahresvergleich ergab sich ein Anstieg von 3,5 % gegenüber 15,30 Millionen Tonnen Ende Mai 2025.

Der Preis für inländische Warmbreitbänder (HRC) fiel im Wochenvergleich um 30 Yuan/Tonne (etwa 4 USD/Tonne) und lag am 5. Juni bei etwa 3.220 Yuan/Tonne (476 USD/Tonne), nach 3.250 Yuan/Tonne (480 USD/Tonne) in der Vorwoche. Der HRC-Future an der Shanghai Futures Exchange (Oktober-Kontrakt 2026) gab im Wochenvergleich leicht um 19 Yuan/Tonne (3 USD/Tonne) nach, von 3.378 Yuan/Tonne (499 USD/Tonne) vor einer Woche auf 3.397 Yuan/Tonne (502 USD/Tonne). Das Exportangebot für chinesische Warmbreitbänder lag bei etwa 520 USD/Tonne FOB Rizhao, unverändert im Wochenvergleich. Der inländische HRC-Markt stand in dieser Woche unter Druck, da die schwache Nachfrage in der Nebensaison weiterhin die Einkäufe und das Handelsvolumen belastete. Stabile Produktionskosten und konstante Exportaufträge boten jedoch Unterstützung und begrenzten die Preisbewegungen.

Bis zum 5. Juni fiel der chinesische Betonstahlpreis im Wochenvergleich um 20 Yuan/Tonne (3 USD/Tonne) auf 3.290 Yuan/Tonne (486 USD/Tonne), nach 3.310 Yuan/Tonne (489 USD/Tonne) in der Vorwoche. Der Betonstahl-Future an der Shanghai Futures Exchange (Oktober-Kontrakt 2026) gab im Wochenvergleich leicht um 13 Yuan/Tonne (2 USD/Tonne) nach, von 3.173 Yuan/Tonne (469 USD/Tonne) vor einer Woche auf 3.160 Yuan/Tonne (467 USD/Tonne). Verzögerte und schwache Zahlungen für Bauprojekte schränkten die Einkaufsaktivitäten weiterhin ein, was zu einer schwachen Nachfrage führte.

Die Shagang Steel Group hielt die Langproduktpreise Anfang Juni unverändert. Betonstahl (16-25 mm) lag bei 3.400 Yuan/Tonne (503 USD/Tonne), Walzdraht (8-10 mm) bei 3.530 Yuan/Tonne (523 USD/Tonne) und Draht (6-10 mm) bei 3.440 Yuan/Tonne (509 USD/Tonne).

Die Rohstoffpreise entwickelten sich unterschiedlich. Der Preis für basisches Eisenerzfeinerz (Eisengehalt 61 %) fiel im Wochenvergleich um 3 USD/Trockentonnen und lag am 5. Juni bei 102 USD/Trockentonne CFR China. Die Marktstimmung war schwach, hohe Kokskohlepreise drückten die Gewinnmargen der Stahlwerke und schränkten die Rohstoffeinkäufe ein, während steigende Lieferungen der Bergbauunternehmen und Lagerabverkäufe die Preise zusätzlich belasteten. Zudem trugen die erwartete schwächere Stahlnachfrage in der Baunebensaison und Bedenken hinsichtlich eines steigenden Eisenerzangebots aus dem Simandou-Projekt in Guinea zum Preisverfall bei. Die Spotprämie für Pellets mit 65 % Eisengehalt lag bei 19,45 USD/Tonne CFR China (3. Juni), ein Anstieg von 1,6 USD/Tonne im Wochenvergleich. Die Spotprämie für Stückerz fiel im Wochenvergleich um 0,006 USD/Trockenmasseneinheit auf 0,1765 USD/Trockenmasseneinheit (5. Juni).

Der chinesische Kokskohle- und Koksmarkt blieb fest, gestützt durch strenge Minensicherheitskontrollen, eine langsame Erholung des Angebots und eine starke Nachfrage aus der nachgelagerten Industrie. Die fünfte Runde der Kokspreiserhöhungen (50-55 Yuan/Tonne, etwa 7-8 USD/Tonne) wurde vollständig umgesetzt, niedrige Lagerbestände und eine steigende Roheisenproduktion stützten den Markt weiterhin. Marktteilnehmer erwarten eine sechste Runde von Kokspreiserhöhungen, die bullische Stimmung hält an. Gleichzeitig stieg der Preis für australische hochwertige Hartkohle (PHCC) im Wochenvergleich um 2 USD/Tonne auf 243 USD/Tonne FOB. Den internationalen Markttrends folgend, stieg der PHCC-Index von BigMint leicht um 1 USD/Tonne auf 269 USD/Tonne CNF Paradip, Indien.

Die chinesischen Knüppelpreise blieben weitgehend stabil und notierten am 5. Juni bei 3.020 Yuan/Tonne (448 USD/Tonne), nach 3.010 Yuan/Tonne (444 USD/Tonne) am 29. Mai. Zu Wochenbeginn stiegen sie auf 3.030 Yuan/Tonne (448 USD/Tonne), gestützt durch Kokspreiserhöhungen, stabile Eisenerzwerte und Angebotssorgen nach verschärften Sicherheitskontrollen, doch der Anstieg wurde durch saisonal schwache Nachfrage, steigende Lagerbestände und geringe Handelsaktivität gebremst. Das Exportangebot für chinesische Knüppel stieg auf 474 USD/Tonne FOB, gestützt durch höhere Rohstoffkosten und erwartete Preiserhöhungen großer Stahlwerke, aber die schwache Auslandsnachfrage schränkte die Exportaktivitäten ein.

In den kommenden Tagen wird erwartet, dass der chinesische Inlandsstahlmarkt in einer Spanne schwankt. Die saisonal schwache Nachfrage dürfte die Preise weiterhin belasten, während Veränderungen der Stahlproduktion und der Lagerbestände genau beobachtet werden. Kostenstützung und Angebotsanpassungen könnten dazu beitragen, signifikante Rückgänge zu begrenzen.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com