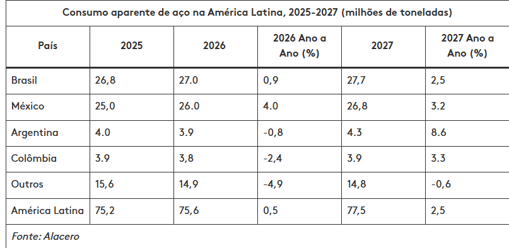

de.wedoany.com-Bericht: Der lateinamerikanische Stahlverband (Alacero) prognostiziert, dass der scheinbare Stahlverbrauch in der Region im Jahr 2026 im Jahresvergleich nur um 0,5% auf 75,6 Millionen Tonnen steigen wird, während für 2027 ein Anstieg um 2,5% auf 77,5 Millionen Tonnen erwartet wird. Der geschäftsführende Direktor des Verbandes, Ezequiel Tavernelli, erklärte in einem Interview, das über die Plattform FastMarkets veröffentlicht wurde, dass diese Aussicht im Gegensatz zur Stahlproduktion stehe, die sich weiterhin nahe dem niedrigsten Niveau der letzten 15 Jahre bewege.

Der Verband, der im Februar dieses Jahres noch ein Wachstum des scheinbaren Stahlverbrauchs in Lateinamerika von 2,8% für 2026 prognostiziert hatte, hat seine Prognose nun um 2,3 Prozentpunkte nach unten korrigiert. Alacero schätzt, dass die gesamte Rohstahlproduktion in Lateinamerika im Jahr 2025 bei etwa 55,7 Millionen Tonnen liegen wird, unter dem Niveau während der COVID-19-Pandemie im Jahr 2020 und eines der schwächsten Ergebnisse in der Geschichte. Auch die Produktion von Fertigstahlerzeugnissen zeigt einen ähnlichen Trend: Sie belief sich 2025 auf insgesamt 42 Millionen Tonnen, für 2026 wird ein leichter Anstieg auf 42,2 Millionen Tonnen erwartet, obwohl der Stahlverbrauch in der Region weiterhin relativ widerstandsfähig ist.

„Wir erleben keinen Zusammenbruch des Verbrauchs. Das Problem ist der anhaltende Rückgang der Produktion bei gleichzeitig steigenden Importen“, sagte Tavernelli Anfang Juni in einem exklusiven Interview mit Fastmarkets.

Nach Angaben von Alacero lag der scheinbare Stahlverbrauch in der Region seit Jahren bei etwa 74 bis 75 Millionen Tonnen, doch die Importe sind von rund 20 Millionen Tonnen vor einigen Jahren auf derzeit über 30 Millionen Tonnen gestiegen. Im Jahr 2025 erreichte die Importdurchdringung gemessen am Verbrauch der Region mit 41% einen Rekordwert. Tavernelli erklärte, dass in Lateinamerika von zehn Kilogramm verbrauchtem Stahl vier Kilogramm importiert seien, wobei dieses Material größtenteils aus Ländern stamme, die von staatlicher Unterstützung und ungenutzten Kapazitäten profitierten.

Lagerbestandsanpassungen sind ein entscheidender Faktor, der das Wachstum im Jahr 2026 begrenzt. Alacero hat schwächere Erwartungen für Argentinien, Kolumbien und mehrere kleinere lateinamerikanische Märkte, hauptsächlich aufgrund der schwachen Bautätigkeit und der Lagerbestandsanpassungen nach dem starken Importanstieg im Jahr 2025. Tavernelli erläuterte, dass die Importe in der Region im Jahr 2025 stark gewesen seien, aber ein großer Teil des Materials nicht direkt verbraucht worden sei, weshalb für 2026 ein nahezu Nullwachstum des Stahlverbrauchs erwartet werde.

In Bezug auf die Nachfragestruktur ist der Bausektor nach wie vor der größte Stahlverbraucher in Lateinamerika und macht etwa 50% der Nachfrage in der Region aus. Das Niveau der Wohnungsbau- und Infrastrukturaktivitäten ist für die Marktaussichten besonders wichtig. Die Automobilindustrie macht 18% der Nachfrage aus und ist der zweitgrößte Verbrauchersektor, obwohl ihre Produktion in der zweiten Jahreshälfte 2025 an Dynamik verloren hat. Metallwaren machen weitere 14% der Nachfrage aus, Maschinen 13% und waren einer der besten Industriesektoren im vergangenen Jahr, angetrieben durch das Wachstum in Brasilien, Argentinien und Chile. Haushaltsgeräte und elektrische Ausrüstungen machen jeweils 2% aus, die restlichen Anwendungen im Transportwesen entfallen auf den Rest. Alacero erwartet, dass sich die Industrieproduktion trotz der uneinheitlichen Entwicklung der einzelnen Sektoren allmählich verbessern wird, da Investitionen, Infrastrukturausgaben und Wirtschaftswachstum in den Startlöchern stehen.

Der Verband erwartet für 2027 eine Verbesserung der Lage mit einem Anstieg der regionalen Stahlnachfrage um 2,5%. Brasilien und Mexiko bleiben die Haupttreiber des Wachstums, unterstützt durch kürzlich ergriffene Handelsmaßnahmen und Industriepolitik; Argentinien könnte von Investitionen in Energie- und Bergbauprojekte profitieren; auch Kolumbien wird voraussichtlich wieder wachsen. Tavernelli erklärte, dass die erwartete Verbesserung nicht nur als Erholung von einem schwachen Jahr betrachtet werden sollte. Er wies darauf hin, dass der Pro-Kopf-Stahlverbrauch in Lateinamerika immer noch bei etwa 100 kg liege, während er in entwickelten Volkswirtschaften zwischen 180 und 250 kg betrage und Länder wie China und Südkorea in der Industrialisierungsphase noch mehr verbraucht hätten. Er ist der Ansicht, dass die Region durch Infrastrukturentwicklung und industrielle Expansion immer noch ein enormes Wachstumspotenzial habe.

Auf Länderebene prognostiziert Alacero für 2026 ein Wachstum des scheinbaren Stahlverbrauchs in Brasilien um 0,9% auf 27 Millionen Tonnen und für 2027 einen weiteren Anstieg um 2,5% auf 27,7 Millionen Tonnen. Das stärkste Wachstum wird für Mexiko erwartet, mit einem Nachfrageanstieg von 4,0% auf 26 Millionen Tonnen im Jahr 2026 und einem weiteren Anstieg von 3,2% auf 26,8 Millionen Tonnen im Jahr 2027. Im Gegensatz dazu wird die argentinische Stahlnachfrage im Jahr 2026 voraussichtlich um 0,8% auf 3,9 Millionen Tonnen sinken, bevor sie 2027 um 8,6% steigt; der kolumbianische Verbrauch wird voraussichtlich um 2,4% auf 3,8 Millionen Tonnen fallen, bevor er im Folgejahr um 3,3% steigt. Für die kleineren Märkte Lateinamerikas wird für 2026 ein Nachfragerückgang von 4,9% erwartet.

Alacero betrachtet die globale Überkapazität in der Stahlindustrie als die größte Bedrohung für die Region. Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), auf die sich der Verband bezieht, wird die globale Überkapazität in der Stahlindustrie voraussichtlich von 640 Millionen Tonnen im Jahr 2025 auf 721 Millionen Tonnen im Jahr 2027 ansteigen. Mehr als die Hälfte der weltweiten Rohstahlproduktion stammt aus China. Tavernelli wies darauf hin, dass die chinesische Inlandsnachfrage nach Stahl kontinuierlich sinke, die Produktion aber immer noch nahe 1 Milliarde Tonnen pro Jahr liege, was zu erheblichen Überschusskapazitäten für den Export führe. „Allein China produziert über 200 Millionen Tonnen Stahl mehr, als die Inlandsnachfrage beträgt – das ist etwa das Vierfache der jährlichen Stahlproduktion Lateinamerikas.“ Er fügte hinzu, dass Investitionen chinesischer Stahlunternehmen in Südostasien sowie das Exportwachstum aus Vietnam, Südkorea, Ägypten und der Türkei das Problem gemeinsam verschärften.

Alacero begrüßt die von Brasilien, Mexiko, Kolumbien und Peru ergriffenen Handelsmaßnahmen, da sie dazu beitrügen, unfaire Handelsimporte zu verlangsamen. Tavernelli warnte jedoch, dass Lateinamerika weiterhin anfällig für Handelsumlenkungen sei, da die USA und Europa ihre Barrieren gegen subventionierte Stahlimporte weiter verschärften. „Wir machen uns Sorgen um die Länder in der Region, die keinen angemessenen Selbstschutz haben. Stahl, der nicht mehr in andere Märkte gelangen kann, wird weiterhin Exportziele mit geringerem Schutz suchen.“ Er erwähnte, dass die Bewertung von Fastmarkets für importierte Warmbandcoils, CFR wichtige südamerikanische Häfen, am Freitag, dem 19. Juni, bei 650-690 USD pro Tonne lag, ein Rückgang um 15-20 USD gegenüber 665-710 USD pro Tonne in der Vorwoche.

Aus Sicht von Alacero trägt der Anstieg der Importe zu einem breiteren Deindustrialisierungsprozess in Lateinamerika bei, bei dem der Anteil des verarbeitenden Gewerbes am BIP in den letzten Jahrzehnten gesunken ist und die Exporte zunehmend von Rohstoffen statt von höherwertigen Fertigprodukten abhängen. Tavernelli erklärte, dass die Herausforderungen der Branche über Stahlpreise und Handelsströme hinausgingen und breitere Fragen der industriellen Wettbewerbsfähigkeit beträfen. „Wir verfügen über Rohstoffe, Energieressourcen, eine industrielle Basis und Talente, um eine der stärksten Stahlproduktionsregionen der Welt zu werden. Aber wir brauchen gleiche Wettbewerbsbedingungen, damit die heimische Industrie gemeinsam mit der wirtschaftlichen Entwicklung der Region wachsen kann.“

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com