de.wedoany.com-Bericht: Auf dem Antimon-Industrieforum der 14. SMM-Kleinstmetall-Industriekonferenz 2026, veranstaltet von der Shanghai Metals Market Information Technology Co., Ltd. (SMM) und gesponsert von der Guangxi Yusheng Germanium Industry High-Tech Co., Ltd., hielt Luo Chengcai, Geschäftsführer der Hunan Xikuangshan Flashstar Antimony Industry Import & Export Co., Ltd., einen Vortrag zum Thema „Transformations- und Entwicklungsweg der Antimonindustrie im Wandel eines Jahrhunderts".

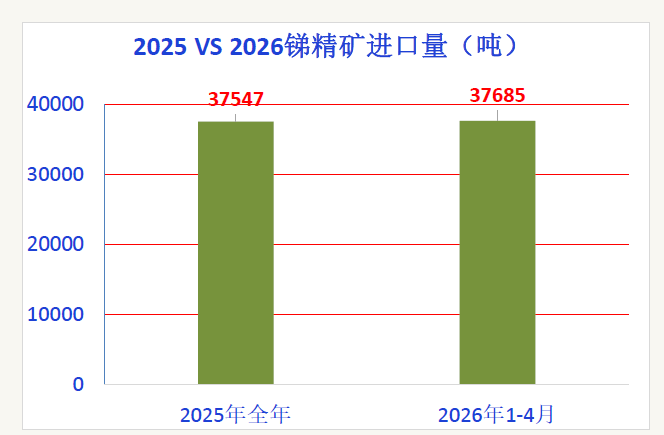

Luo Chengcai wies darauf hin, dass die Antimonindustrie einen Wandel von epochaler Tragweite durchlebt, der eine Neugestaltung der Branchenstruktur mit sich bringt. In politischer Hinsicht haben Exportkontrollen tiefgreifende Veränderungen auf dem Markt ausgelöst. Die hohen Preise auf den internationalen Märkten stimulieren einen raschen Kapazitätsausbau. Die monatliche Produktion der San-Ta-Mine in Myanmar erreicht 1.000 Tonnen Metallgehalt, was eine hohe Versorgungsstabilität gewährleistet. In südostasiatischen Ländern wie Thailand, Myanmar und Vietnam steigt die Schmelzkapazität rapide an, sodass die gesamte Offshore-Kapazität bereits rund 40.000 Tonnen pro Jahr beträgt. Auf dem heimischen Markt herrscht ein Ungleichgewicht zwischen Angebot und Nachfrage: In den ersten vier Monaten des Jahres 2026 hat das Importvolumen bereits das Gesamtvolumen des gesamten Jahres 2025 erreicht. Der Angebotsdruck ist beispiellos, und der intensive Wettbewerb um die Nachfrage hat zu einem starken Preisverfall geführt. In geopolitisch bedingten Schocks hat der Krieg im Nahen Osten irreversible Schäden verursacht: In der Flammschutzmittelindustrie stieg der Brompreis von 30.000 auf 130.000 Yuan pro Tonne, und die Kosten für petrochemische Rohstoffe stiegen um über 50 %. Aufgrund der unzureichenden Kostenweitergabe erlitt die Branche großflächige Verluste und reduzierte die Produktion um etwa 30 %. Die Polyesterindustrie war gezwungen, ihre Produktion aufgrund von Preisschwankungen bei vorgelagerten petrochemischen Rohstoffen um etwa 30 % zu drosseln. Bei Photovoltaikglas schwächte sich die Nachfrage kurzfristig aufgrund der Abschaffung der Exportsteuerrückerstattung für Komponenten und der Unsicherheit auf dem indischen Markt ab. Der globale Trend zur Energiewende hat sich jedoch nicht geändert, sodass langfristig weiterhin Wachstumspotenzial besteht.

Luo Chengcai ist der Ansicht, dass in der Krise auch Chancen liegen und die Transformation neue Möglichkeiten bietet. Die Basis in traditionellen Bereichen ist stabil: Hochleistungs-Flammschutzmittel sind in technischen Kunststoffen wie ABS und XPS unersetzlich. Der jährliche Bedarf an Flammschutzmitteln in China beträgt 1,5 Millionen Tonnen, wobei brom-antimonhaltige Flammschutzmittel einen Anteil von 35 % haben. In der Polyesterindustrie verwenden über 90 % der Anlagen antimonbasierte Katalysatoren. Industrielle Textilien verzeichnen in Bereichen wie Medizin und neue Energien ein jährliches Wachstum von über 10 %. Antimonbasierte Läuterungsmittel für Photovoltaikglas halten einen Marktanteil von über 80 %, und die Nachfrage auf den Überseemärkten ist stark. Was neue Wachstumspole betrifft, so sind kondensierte Batterien der größte zukünftige Motor. Unternehmen wie CATL planen antimonbasierte Natrium-Ionen-Batterien mit einer Kalzium-Antimon-Verbundanode. Von den geplanten 60 GWh Kapazität sind 24 GWh für Personenkraftwagen vorgesehen. Bei einem Antimonbedarf von 1.200 Tonnen pro GWh würde die jährliche Antimonnachfrage bei Vollauslastung 30.000 Tonnen betragen. Hochwertige Anwendungen wachsen rasant: Die KI-Rechenleistung treibt den Antimonverbrauch im Halbleitersektor auf über 2.000 Tonnen. Im militärischen Bereich erzielt hochreines Antimon einen Aufschlag von 300 bis 500 %, und die Aufträge stiegen im Jahresvergleich um 80 %. In Blei-Säure-Batterien wird Antimon für positive Gitter verwendet, wobei der weltweite Antimonverbrauch bei etwa 22.000 Tonnen liegt, in China bei etwa 13.000 bis 15.000 Tonnen.

Auf der Angebotsseite sind Ressourcenbeschränkungen und politische Regulierung zur Normalität geworden. Die heimischen Ressourcen sind erschöpft, die Erzgehalte sinken, und die Produktion nimmt Jahr für Jahr ab. Die Zuwächse im Ausland sind begrenzt und instabil. Das globale statische Reserve-zu-Produktions-Verhältnis für Antimon beträgt weniger als 10 Jahre. Es ist eine unvermeidliche Wahl des Staates, den Umweltschutz zu verstärken, Produktionsbeschränkungen durchzusetzen und die Ressourcenintegration voranzutreiben. Luo Chengcai erklärte, dass die Antimonindustrie an einem neuen historischen Wendepunkt stehe. Kurzfristige Marktschwankungen und Preisschmerzen seien ein notwendiger Prozess des Strukturwandels. Mit der Verknappung des Angebots, dem Ausbruch der Nachfrage aus neuen Technologien und der strategischen Bedeutung, die der Staat ihr beimisst, werde der strategische Wert von Antimon deutlich werden und letztlich im Wechselspiel von Angebot und Nachfrage zu seinem eigentlichen Wert zurückfinden.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com