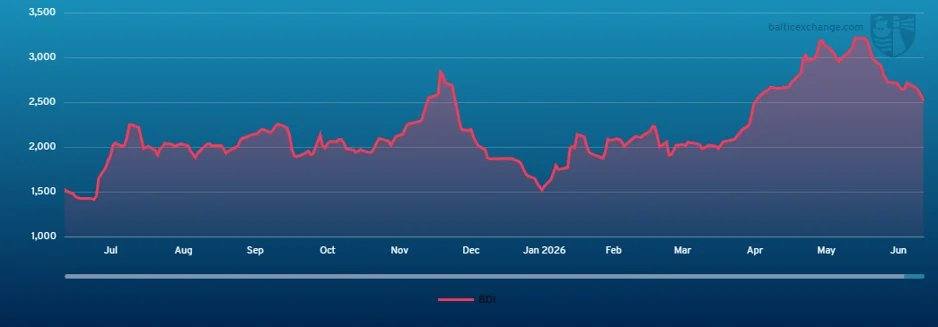

de.wedoany.com-Bericht: Der Baltic Dry Index (BDI) gab in der vergangenen Woche erneut nach und schloss am 26. Juni 2026 bei 2.524 Punkten, unter dem Wert von 2.722 Punkten eine Woche zuvor.

Der Markt für Capesize-Schiffe erlebte eine schwierige Woche, in der die anfängliche vorsichtige Zuversicht schnell durch eine weit verbreitete Schwäche in beiden Ozeanen ersetzt wurde. Zu Wochenbeginn war der Markt relativ ausgeglichen, gestützt durch den starken Schluss am vorherigen Freitag, eine erhöhte Aktivität im Südatlantik (Südbrasilien und Westafrika) und die stabile Beteiligung von Bergbauunternehmen im Pazifik. Mit abnehmenden Frachtmengen und weiter steigender verfügbarer Tonnage verschwand die Widerstandsfähigkeit des Marktes jedoch. Im Pazifik waren die großen Bergbauunternehmen weiterhin präsent, jedoch nicht ausreichend, um die Frachtraten zu stützen; die Rate auf der C5-Route fiel von 11,65 USD auf 10,20 USD am Wochenende. Der Atlantikmarkt wurde zunächst durch Anfragen aus Südbrasilien und Westafrika gestützt, und das C3-Niveau war zeitweise fest, doch dann führten geringere Frachtmengen und eine zunehmende Anzahl von Ballastschiffen zu Druck; die C3-Rate fiel von 32,50 USD auf 28,00 USD. Der Nordatlantik zeigte sich relativ widerstandsfähiger, gestützt durch vereinzelte transatlantische und Vorwärtsanfragen, konnte jedoch den insgesamt negativen Trend nicht ändern. Der BCI 182 5TC fiel im Wochenverlauf von 36.946 USD auf 33.014 USD, und der Markt ging in eine defensive Haltung über.

Panamax-/Kamsarmax-Markt startete verhalten in die Woche, der P5TC fiel aufgrund gemischter Stimmung im Atlantik und schwächerer Märkte im Pazifik. Die Aktivität im Atlantik besserte sich im Wochenverlauf; ein 82.000-Tonnen-Schiff, das eine transatlantische Ladung von der Ostküste Südamerikas transportierte, erzielte eine Rate von 32.000 USD, ein ähnliches Schiff erreichte später 34.000 USD. Im Vorwärtsgeschäft erzielte ein in Indien abgeliefertes 83.000-Tonnen-Schiff eine frühe Rate von 20.000 USD, die bis zum Wochenende auf 21.000 USD für ein 82.000-Tonnen-Schiff anstieg. Die Verknappung der Tonnage in Nordeuropa und die steigenden Frachtmengen im transatlantischen und Vorwärtshandel stützten die Stimmung und trieben den P5TC später in die Höhe. Der Pazifikmarkt stabilisierte sich nach anfänglicher Schwäche, da die Reeder niedrigere Raten ablehnten. Ein in Südkorea abgeliefertes 75.000-Tonnen-Schiff wurde für eine Australien-Rundreise zu 12.900 USD abgeschlossen, ein in China abgeliefertes 80.000-Tonnen-Schiff für die Route Australien nach Singapur-Japan zu 14.250 USD. Die Zeitcharteraktivität ließ nach; ein im Fernen Osten abgeliefertes 78.000-Tonnen-Schiff wurde für ein Jahr zu 15.750 USD gechartert.

Das Segment der Supramax-/Handymax-Schiffe war in dieser Woche eher verhalten. Der Atlantik blieb die stärkere Region, aber die Aktivität im Golf von Mexiko ließ zum Wochenende hin nach. Der Südatlantik zeigte sich etwas widerstandsfähiger, jedoch waren Abschlüsse rar. Ein 63.000-Tonnen-Schiff erzielte eine Rate von 23.000 USD für den Transport von Schrott vom europäischen Kontinent ins östliche Mittelmeer. In Asien zeigte sich Abwärtsdruck, die Nachfrage nach Kohle aus dem Süden war verhalten. Ein auf den Philippinen abgeliefertes 57.000-Tonnen-Schiff erzielte 18.000 USD für eine Route über Südchina nach Bangladesch mit Klinker. Ein weiteres 63.000-Tonnen-Schiff wurde zu 18.500 USD für eine Nordpazifik-Rundreise mit Ablieferung in Nordchina abgeschlossen. Das Rückfrachtgeschäft war relativ verhalten; ein Supramax-Schiff wurde zu 21.500 USD für eine Route ab China über den Golf von Aden ins Mittelmeer abgeschlossen. Die Zeitcharter-Nachfrage war verhalten; ein in Indien abgeliefertes 63.000-Tonnen-Schiff wurde kurzfristig zu 21.000 USD gechartert.

Der Markt für Handysize-Schiffe blieb in dieser Woche stabil bis fest. Die angespannte Tonnage und die stabile Nachfrage in der Region Südatlantik und Golf von Mexiko stützten die Raten. Ein 38.000-Tonnen-Schiff erzielte eine Rate von 24.000 USD für eine Reise von Fazendinha zum europäischen Kontinent. Der europäische Kontinent und das Mittelmeer waren weitgehend stabil, gestützt durch die Nachfrage nach Schrott. Ein 31.000-Tonnen-Schiff erzielte 17.000 USD für den Transport von Schrott von Liverpool nach Jorf Lasfar. In Asien waren die Bedingungen insgesamt ausgeglichen, aber ruhig; ein 30.000-Tonnen-Schiff wurde am 25./26. Juni in Kaohsiung abgeliefert und erzielte 17.000 USD für eine Route an die Westküste Indiens.

Bei den Produktentankern stieg der Index für die LR2-Route TC1 (75kt Mittlerer Osten/Japan) um 18,88 Punkte auf WS509,44; die Rate auf der TC20-Route (90kt Mittlerer Osten/UK-Kontinent) stieg von 9,38 Mio. USD auf 9,93 Mio. USD; der Index für die TC15-Route (80kt Mittelmeer/Ost) fiel leicht um 37.000 USD auf 4,32 Mio. USD, der TCE lag knapp über 20.300 USD/Tag. Bei den LR1-Schiffen stieg der Index für die TC5-Route (55kt Mittlerer Osten/Japan) um 18,75 Punkte auf WS528,13; der Index für die TC8-Route (65kt Mittlerer Osten/UK-Kontinent) fiel um 21.385 USD auf 8,26 Mio. USD. Bei den MR-Schiffen stieg der Index für die TC17-Route (35kt Mittlerer Osten/Ostafrika) im Wochenverlauf von WS542,14 auf WS554,22, bevor er auf WS540 zurückfiel. Die MR-Frachtraten auf dem europäischen Kontinent fielen; die TC2-Route (37kt ARA/USA-Ostküste) fiel um 11,25 Punkte auf WS125,31, der TCE lag bei 4.355 USD/Tag. Die MR-Frachtraten im Golf von Mexiko fielen weiter; der Index für die TC14-Route (38kt US-Golf/UK-Kontinent) fiel um 12,86 Punkte auf WS137,14, der TCE lag bei 7.673 USD/Tag; die TC21-Route (38kt US-Golf/Karibik) fiel um 32.143 USD auf 553.571 USD, der TCE sank auf 10.700 USD/Tag; der TCE für das MR-Atlantik-Dreieck fiel von 20.244 USD/Tag auf 16.836 USD/Tag. Die Frachtraten für Handymax-Schiffe im Mittelmeer erreichten einen Tiefpunkt; die TC6-Route (30kt Trans-Mittelmeer) blieb stabil bei WS170, der TCE lag bei 14.378 USD/Tag; die TC23-Route (30kt Trans-UK-Kontinent) fiel um 16,94 Punkte auf WS187,5, der TCE lag bei 15.229 USD/Tag.

Im VLCC-Markt fiel der Index für die TD3C-Route (270.000 Tonnen Persischer Golf nach China) stark um 33% auf WS318,89, der TCE lag bei knapp 313.000 USD/Tag; die TD34-Route (Golf von Oman nach China) wurde mit WS220 bewertet, ein Rückgang um 24 Punkte gegenüber dem vorherigen Freitag. Im Atlantik fiel die Rate auf der TD15-Route (260.000 Tonnen Westafrika nach China) leicht auf WS188,44, der TCE lag bei 165.289 USD; die TD22-Route (US-Golf nach China) stieg um 238.889 USD auf 21.361.111 USD, der TCE lag knapp über 146.600 USD/Tag.

Im Suezmax-Segment stieg die Rate auf der TD20-Route (130.000 Tonnen Nigeria/UK-Kontinent) um etwa 56 Punkte auf WS238,61, der TCE lag bei 115.400 USD/Tag; die TD27-Route (Guyana nach UK-Kontinent) stieg von WS168 auf WS234, der TCE lag knapp über 114.000 USD/Tag; die TD33-Route (145.000 Tonnen USG/UKC) stieg um 54 Punkte auf WS198. Die Rate auf der Schwarzmeer-Route TD6 (135.000 Tonnen CPC/Augusta) zog auf WS266 an, der TCE lag bei 169.700 USD/Tag.

Bei den Aframax-Schiffen stieg die Rate auf der Nordsee-Route TD7 (80.000 Tonnen Trans-UK-Kontinent) leicht um 5 Punkte auf WS145, der TCE lag bei knapp 47.400 USD/Tag. Die Mittelmeer-Route TD19 (80.000 Tonnen Trans-Mittelmeer) fiel um 33,28 Punkte auf WS153,5, der TCE lag knapp über 33.240 USD/Tag. Der Atlantikmarkt zog an; die TD26-Route (70.000 Tonnen Mexiko-Ostküste/US-Golf) stieg von WS174,72 auf WS193,06, der TCE lag bei etwa 41.300 USD/Tag; die TD9-Route (70.000 Tonnen Covenas/US-Golf) stieg von WS169 auf WS191, der TCE lag knapp über 42.100 USD/Tag; die TD25-Route (70.000 Tonnen US-Golf/UK-Kontinent) stieg um 28,33 Punkte auf WS191,94, der TCE lag knapp über 40.513 USD/Tag. Bei den Exporten aus Vancouver stieg die TD28-Route (80.000 Tonnen Rohöl Vancouver nach China) um 80.000 USD auf 3.130.000 USD, der TCE lag bei etwa 47.300 USD/Tag; die TD29-Route (80.000 Tonnen Rohöl Vancouver an die US-Westküste) stieg um 4,5 Punkte auf WS230,5.

Der LNG-Markt stand unter Abwärtsdruck, die meisten Routen verbilligten sich. Die Rate auf der BLNG1-Route (Australien-Japan) fiel im Wochenvergleich um 5.200 USD auf 75.000 USD/Tag; die BLNG2-Route (US-Golf-Kontinent) stieg gegen den Trend leicht um 1.600 USD auf 90.100 USD/Tag; die BLNG3-Route (US-Golf-Japan) fiel um 1.800 USD auf 99.200 USD/Tag. Die Stimmung im Zeitchartermarkt schwächte sich ab; die Sechsmonatsrate fiel um 1.600 USD auf 99.800 USD/Tag, die Einjahresrate um 2.400 USD auf 77.633 USD/Tag und die Dreijahresrate um 1.300 USD auf 78.900 USD/Tag.

Der LPG-Markt blieb unter Druck, die Aktivität war verhalten. Die Rate auf der BLPG1-Route (Ras Tanura-Chiba) schloss bei 211,25 USD, der TCE-Gewinn lag bei 205.504 USD/Tag; die BLPG2-Route (Houston-Flushing) fiel im Wochenvergleich um 14,75 USD auf 90,25 USD, der TCE-Gewinn fiel um 21.119 USD auf 92.027 USD/Tag; die BLPG3-Route (Houston-Chiba) fiel um 21,92 USD auf 158,08 USD, der TCE-Gewinn sank um 19.620 USD auf 73.574 USD/Tag.

Der Containermarkt war in dieser Woche relativ ruhig. Im Pazifik stieg die FBX01-Route (China/Ostasien zur US-Westküste) gegenüber dem vorherigen Freitag um 89 USD auf 6.180 USD, ein Anstieg um 2.955 USD seit Anfang Juni; die FBX03-Route (China/Ostasien zur US-Ostküste) fiel um 208 USD auf 7.869 USD, ein Anstieg um 2.787 USD seit Monatsbeginn. In Nordeuropa fiel die FBX11-Route (China/Ostasien nach Nordeuropa) im Wochenvergleich um 58 USD auf 4.782 USD, ein Anstieg um 1.814 USD seit Anfang Juni; die Mittelmeer-Route FBX13 (China/Ostasien ins Mittelmeer) blieb weitgehend unverändert und schloss bei 6.455 USD, ein Anstieg um 2.091 USD seit Monatsbeginn.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com