de.wedoany.com-Bericht: Jio Platforms hat bei der indischen Wertpapieraufsichtsbehörde (SEBI) einen Prospektentwurf für den Börsengang (IPO) eingereicht. Die Emission, die in den kommenden Quartalen erwartet wird, stellt ein bedeutendes Ereignis für die indische Telekommunikationsbranche dar. Gemessen an der Nutzerzahl ist das Telekommunikationsgeschäft des Unternehmens, Reliance Jio Infocomm, der größte Mobilfunkbetreiber Indiens. Der IPO ermöglicht Anlegern einen direkten Zugang zu diesem Vermögenswert.

Der IPO fällt in eine Phase der Branchenstärkung, die hauptsächlich auf steigende durchschnittliche Umsätze pro Nutzer (ARPU), ein stetiges Wachstum des Datenverbrauchs und eine nachlassende Investitionsintensität zurückzuführen ist. Die optimistische Stimmung der Anleger gegenüber der Telekommunikationsbranche spiegelt sich bereits in den jüngsten Marktentwicklungen wider. Der BSE Telecom Index verzeichnete im Jahresverlauf 2026 eine Rendite von 14,5 % und war damit der drittbeste Branchenindex nach Strom und Investitionsgütern, während der Referenzindex BSE Sensex im gleichen Zeitraum um 9,9 % fiel (basierend auf den Schlusskursen vom 29. Juni 2026).

Die Emission wird hauptsächlich aus neuen Aktien bestehen, was bedeutet, dass der Großteil der Mittel dem Unternehmen zufließt – ein Unterschied zum geplanten Börsengang der National Stock Exchange of India (NSE), bei dem es sich um ein Angebot zum Verkauf handelt. Jio Platforms plant, die IPO-Erlöse zur Reduzierung der Schulden seines Telekommunikationsgeschäfts sowie für Investitionen in den Netzausbau, die Künstliche-Intelligenz (KI)-Infrastruktur und das Wachstum seines digitalen Dienstleistungsökosystems zu verwenden. Gaurav Bhandari, CEO von Monarch Networth Capital, erklärte, dass der Börsengang Anlegern einen direkten Zugang zur größten Telekommunikations- und Digitalplattform Indiens ermögliche und gleichzeitig die Transparenz und die Kapitalallokationsdisziplin verbessere. Er erwartet, dass der IPO Investitionen in angrenzende digitale Geschäfte beschleunigen wird, während der Branchenwettbewerb aufgrund des Fokus der Betreiber auf Renditen rational bleiben dürfte.

Indien ist einer der größten Telekommunikationsmärkte der Welt. Gemessen an der Anzahl der Mobilfunknutzer gehört der indische Markt zu den führenden weltweit.

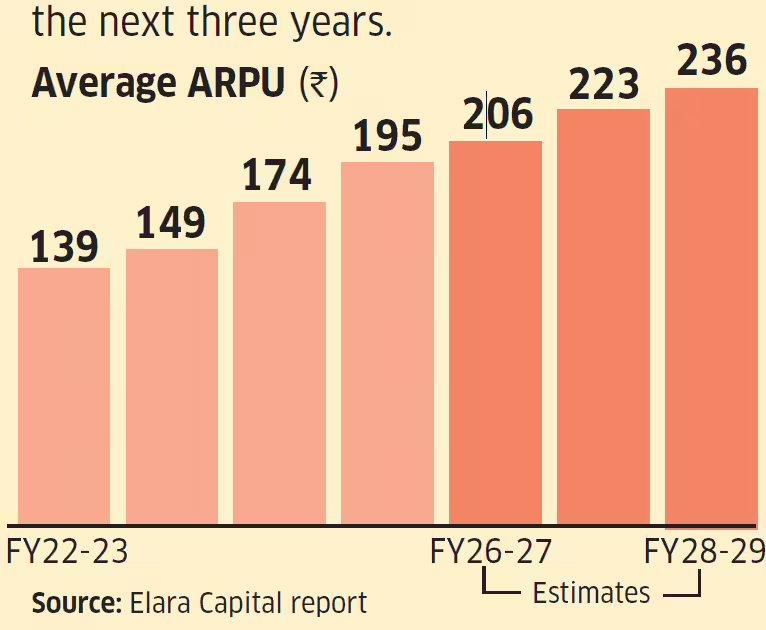

Was die Branchenumsätze betrifft, so wird erwartet, dass der durchschnittliche Umsatz pro Nutzer (ARPU) in Indien in den nächsten drei Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 7 % steigen wird.

Indien ist der zweitgrößte Mobilfunkmarkt der Welt, aber die Verbreitung von mobilem Breitband liegt bei 68,5 %, was auf weiteres Wachstumspotenzial hindeutet. Steigende verfügbare Einkommen, ein verbessertes Geräteökosystem und die Verbreitung neuer digitaler Anwendungsfälle dürften die Nutzerbindung vertiefen und die Akzeptanz beschleunigen. Analysten erwarten für die Telekommunikationsbranche im Geschäftsjahr 2026-27 (FY) ein stabiles Wachstum, unterstützt durch mögliche Tariferhöhungen, anhaltende Höherpositionierung und eine gesündere 4G/5G-Nutzerstruktur. Der Ausbau der Netzabdeckung, eine verbesserte Monetarisierung von 5G-Diensten sowie das Wachstum im Breitband- und Unternehmensgeschäft dürften weiterhin die Haupttreiber sein. Die Expansion im Unternehmensdienstleistungsbereich wird voraussichtlich ebenfalls zur Verbesserung der Margen und zur Unterstützung der Rentabilität beitragen. Ein Bericht von Axis Direct vom Juni 2026 schätzt das Branchenumsatzwachstum in diesem Zeitraum auf 11-13 %. Führende Unternehmen wie Bharti Airtel und Reliance Jio konzentrieren sich auf die Monetarisierung ihrer 5G-Investitionen durch Fixed Wireless Access, Unternehmenslösungen und Premium-Datenprodukte.

Laut einem Bericht von Elara Capital vom Juni 2026 befindet sich die Telekommunikationsbranche in einer mehrjährigen Erholungsphase, die durch steigende ARPU, strukturelles Wachstum der Datennachfrage und geringere zusätzliche Investitionsausgaben gestützt wird. Der Broker erwartet ein ARPU-Wachstum mit einer durchschnittlichen jährlichen Rate von 7 % zwischen FY26 und FY29, was zu Gewinnsteigerungen, einer Entschuldung der Bilanzen und einer stärkeren Generierung freier Cashflows führen dürfte. Experten empfehlen, die Branche eher als eine Geschichte struktureller Cashflows und Preissetzungsmacht zu betrachten, denn als ein Thema mit hohem Wachstum. Anil R., Senior Research Analyst bei Geojit Investments, empfiehlt eine Allokation von 5-10 % des Portfolios in der Branche, jedoch unter Berücksichtigung des Komforts bei der Bewertung, und betont eine höhere Gewichtung von Marktführern mit starken Bilanzen. Zur Bewertung merkt Bhandari an, dass Telekommunikationsaktien in absoluten Zahlen zwar nicht billig erscheinen mögen, aber in Verbindung mit verbesserten Branchenfundamentaldaten wie steigenden ARPU, wachsendem Datenverbrauch und langfristigen Chancen im Bereich der digitalen Infrastruktur dennoch angemessen bewertet seien. Er rät Anlegern, bei Marktkorrekturen hochwertige Telekommunikationsunternehmen zu akkumulieren.

Trotz der weiterhin optimistischen langfristigen Aussichten für die Telekommunikationsbranche warnen Analysten, dass Verzögerungen bei Tariferhöhungen ein zentrales kurzfristiges Risiko darstellen. In einem Bericht vom Juni 2026 erklärte die UBS, dass die Betreiber aufgrund makroökonomischer Belastungen, einschließlich des Konflikts in Westasien und hoher Inflation, Tariferhöhungen möglicherweise verschieben könnten. Der Broker erwartet eine Tariferhöhung von 10 % im dritten Quartal des laufenden Geschäftsjahres, warnt jedoch, dass diese bei ungünstigen Bedingungen auf FY28 verschoben werden könnte. Anil R. weist zudem auf den finanziellen Druck von Vodafone Idea als Schlüsselfaktor für die Wettbewerbsintensität der Branche hin und nennt Risiken wie mögliche kurzfristige bewertungsgetriebene Fehlallokationen durch den geplanten Jio-IPO sowie regulatorische Eingriffe, die die Preissetzungsmacht oder die ARPU-Erzielung beeinträchtigen könnten.

Die Positionierung der drei großen Telekommunikationsbetreiber stellt sich wie folgt dar: Bharti Airtel meldete für das im März 2026 endende Quartal ein starkes Umsatzwachstum, getragen von einer soliden Dynamik im Indiengeschäft und einem starken Beitrag des Afrikageschäfts; das Unternehmen investiert kontinuierlich in Netzqualität und Kapazitätsausbau und baut gleichzeitig angrenzende Geschäfte wie Rechenzentren (Ziel: 1 GW Kapazität), NBOC-geführte Finanzdienstleistungen und Sovereign-Cloud-Produkte aus, um die Diversifizierung voranzutreiben; das ARPU-Wachstum könnte von einer besseren Nutzerstruktur profitieren, einschließlich Postpaid-Upgrades, der anhaltenden Migration von 4G zu 5G und steigendem Datenverbrauch; das Afrikageschäft bietet langfristige Chancen aufgrund günstiger demografischer Strukturen und einer steigenden Smartphone-Durchdringung. Elara Capital erklärt, dass eine progressive Dividendenpolitik, verbesserte Renditen und ein stabiles Gewinnwachstum im Laufe der Zeit zu einer Neubewertung führen könnten. Reliance Jio trägt 88 % zum konsolidierten Umsatz von Jio Platforms bei und unterstreicht damit seine zentrale Rolle im digitalen Ökosystem der Gruppe; das Unternehmen meldete für FY26 ein Umsatzwachstum von 13 % im Jahresvergleich und ein ARPU-Wachstum von 8 %; der freie Cashflow verbesserte sich im laufenden Jahr dank effizientem Working-Capital-Management und geringeren Ausgaben; Motilal Oswal erwartet, dass Jio weiterhin ein wichtiger Wachstumstreiber für Reliance Industries bleibt, wobei das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) zwischen FY26 und FY28 voraussichtlich mit einer durchschnittlichen jährlichen Rate von 18 % wachsen wird; zukünftiges Wachstum dürfte von Tariferhöhungen, Marktanteilsgewinnen sowie der Expansion im Heimbreitband- und Unternehmensgeschäft angeführt werden. Vodafone Idea meldete für das im März 2026 endende Quartal ein Umsatzwachstum von 5 % im Jahresvergleich, unterstützt durch stabile Nutzerzahlen; das Management zeigt sich zuversichtlich, die Verbindlichkeiten zwischen FY26 und FY29 durch interne Cash-Generierung tilgen zu können; Analysten warnen, dass eine nachhaltige Erholung von Tariferhöhungen, stabilen Nutzerzahlen und weiteren Erleichterungen bei den Frequenzzahlungen abhängt.