de.wedoany.com-Bericht: Der globale Stahlmarkt steht vor einem schwierigeren Umfeld als in den letzten zwei Jahrzehnten, die von Expansion geprägt waren. Die weltweite Rohstahlproduktion stagniert bei etwa 1,83 bis 1,84 Milliarden Tonnen, während schwache Nachfrage, Überkapazitäten, Handelshemmnisse und Dekarbonisierungskosten die Branchengewinne kontinuierlich schmälern und den Wettbewerb verschärfen. Für viele Stahlhersteller garantiert eine reine Produktionsausweitung nicht mehr höhere Rentabilität.

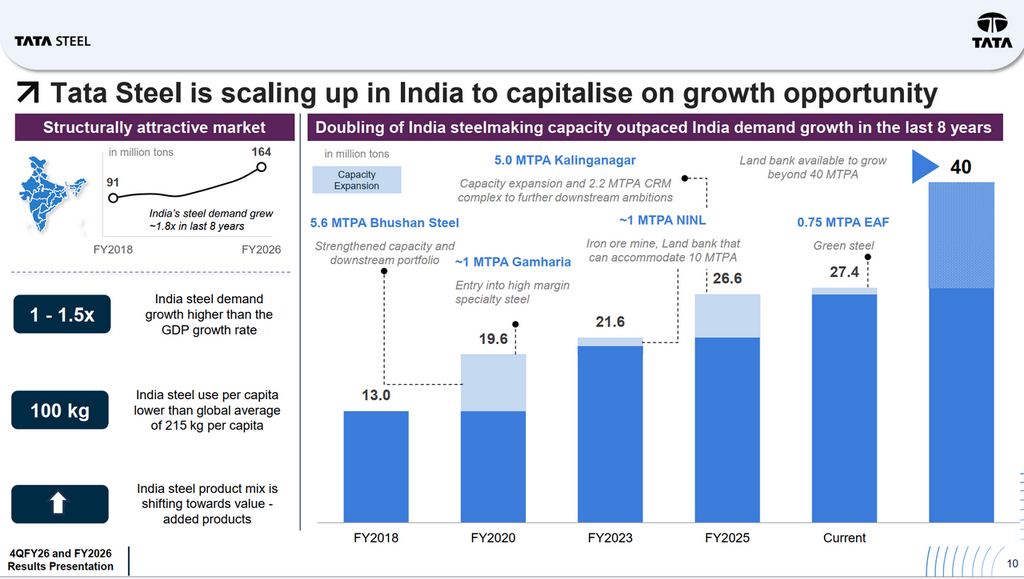

Der indische Markt zeigt ein völlig anderes Bild. Die Stahlnachfrage des Landes stieg von 91 Millionen Tonnen im Geschäftsjahr 2017-18 auf 164 Millionen Tonnen im Geschäftsjahr 2025-26, ein Anstieg um fast das 1,8-fache in acht Jahren. Das Wachstum des Stahlverbrauchs übersteigt das BIP-Wachstum weiterhin um etwa das 1- bis 1,5-fache, aber der Pro-Kopf-Stahlverbrauch beträgt nur 100 kg, weniger als die Hälfte des globalen Durchschnitts von 215 kg. Dies bedeutet, dass Indien weiterhin einer der wenigen großen Stahlmärkte weltweit ist, bei dem das langfristige Nachfragewachstum strukturell und nicht konjunkturell gestützt wird.

Diese sich wandelnde Landschaft steht im Mittelpunkt der Transformation von Tata Steel. Das Unternehmen entwickelt sich zunehmend zweigeteilt: Indien treibt Wachstum, Gewinne und Cashflow, während Europa die wirtschaftliche Machbarkeit der grünen Stahltransformation auf die Probe stellt.

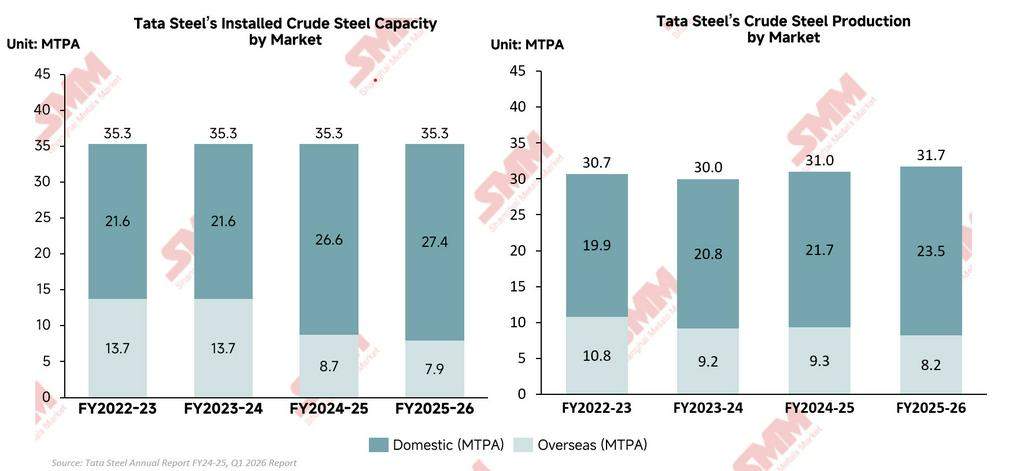

Die Betriebsleistung von Tata Steel offenbart einen tiefgreifenden strukturellen Wandel innerhalb des Unternehmens. Obwohl die konsolidierte Rohstahlproduktion nur leicht von 30,92 Millionen Tonnen im Geschäftsjahr 2025 auf 31,67 Millionen Tonnen im Geschäftsjahr 2026 anstieg, ist die wirklich bemerkenswerte Veränderung der beschleunigte Aufstieg Indiens als zentraler Wachstums- und Gewinnmotor des Konzerns. Indien ist nicht nur der größte Markt von Tata Steel, sondern wird auch zum Eckpfeiler der langfristigen Unternehmensstrategie. Die inländische Rohstahlproduktion Indiens stieg von 21,67 Millionen Tonnen im Geschäftsjahr 2025 auf einen Rekordwert von 23,48 Millionen Tonnen im Geschäftsjahr 2026, während die Überseeproduktion im gleichen Zeitraum von 9,30 Millionen Tonnen auf 8,20 Millionen Tonnen zurückging. Dieser Vergleich zeigt deutlich, dass sich der operative Schwerpunkt von Tata Steel von Europa weg und zunehmend auf Indien verlagert, wo Infrastrukturausgaben, Industriewachstum und Urbanisierung die stärkere Stahlnachfrage weiterhin stützen.

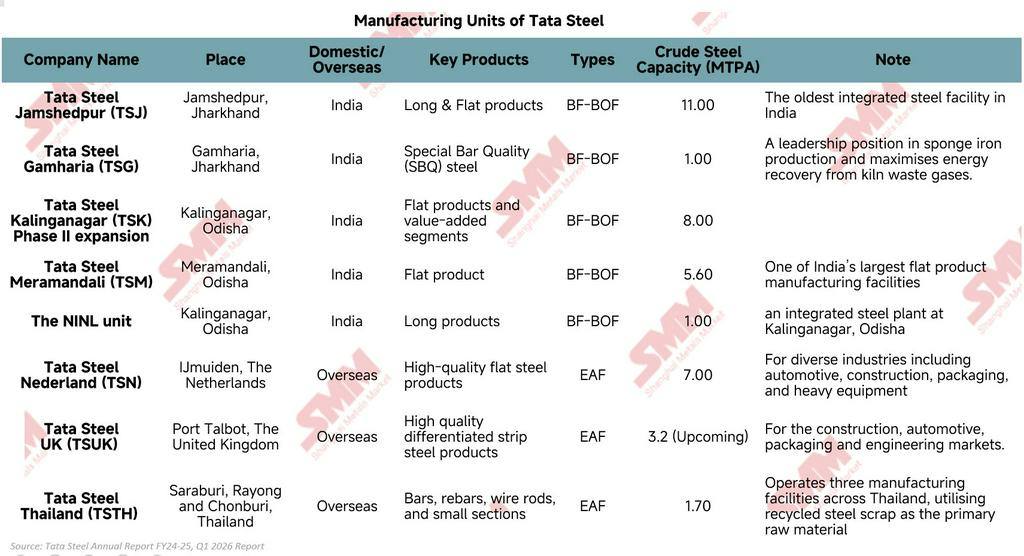

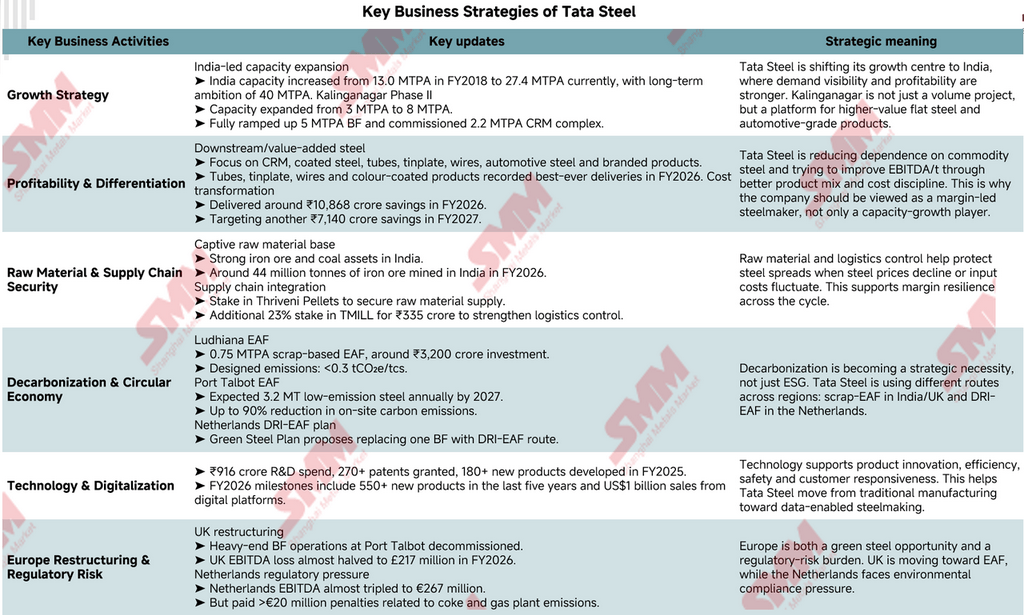

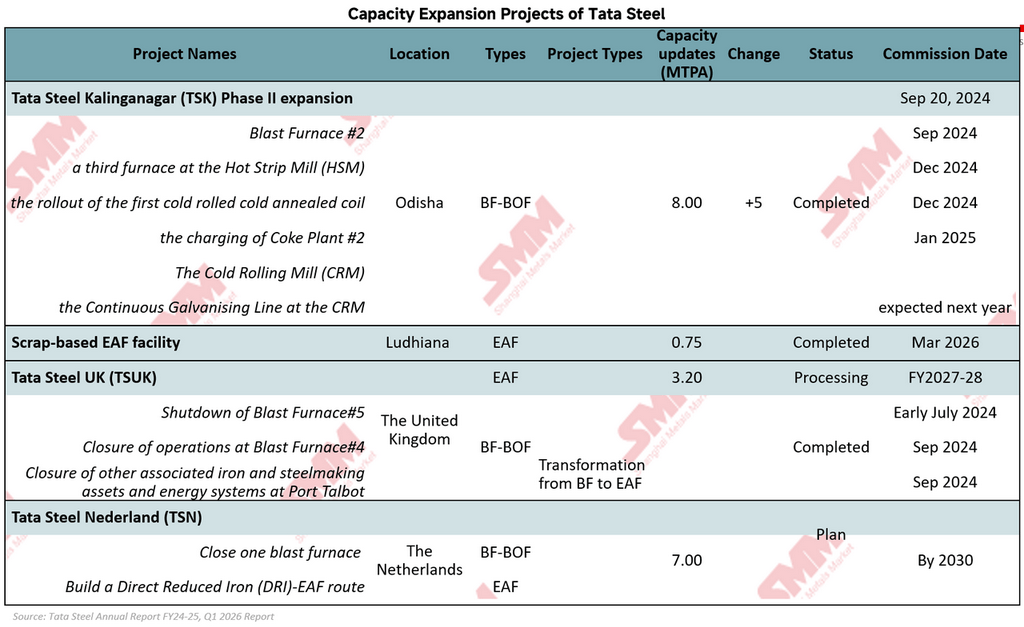

Um das starke Stahlnachfragewachstum in Indien zu nutzen, hat Tata Steel in den letzten zehn Jahren seine inländische Stahlproduktionskapazität aggressiv ausgebaut. Die indische Rohstahlkapazität hat sich mehr als verdoppelt, von 13 Millionen Tonnen pro Jahr im Geschäftsjahr 2018 auf derzeit etwa 27,4 Millionen Tonnen pro Jahr, mit einem langfristigen Ziel von 40 Millionen Tonnen pro Jahr. Kalinganagar bleibt der Kern dieser Strategie; dessen zweite Ausbaustufe erhöhte die Kapazität von 3 Millionen Tonnen pro Jahr auf 8 Millionen Tonnen pro Jahr und stärkte die Fähigkeiten von Tata Steel im nachgelagerten Bereich und bei Automobilstählen.

Im Gegensatz dazu bleibt das Europageschäft im Wesentlichen eine Restrukturierungsgeschichte. Tata Steel UK setzt den Übergang zur Elektrolichtbogenofen-Stahlherstellung (EAF) fort, während Tata Steel Netherlands weiterhin unter hohen Betriebskosten und Umweltauflagen leidet. Folglich wird die Geschäftsstruktur von Tata Steel zunehmend differenzierter: Indien treibt Wachstum und Rentabilität, während Europa sich auf Dekarbonisierung und betriebliche Transformation konzentriert.

Die finanzielle Leistung von Tata Steel spiegelt nicht nur eine konjunkturelle Erholung nach einem schwachen Stahlmarkt wider, sondern zeigt auch frühe Anzeichen einer Verbesserung der Gewinnstruktur nach schwierigen Jahren mit schwachen Margen, Verlusten in Europa und hohen Transformationskosten.

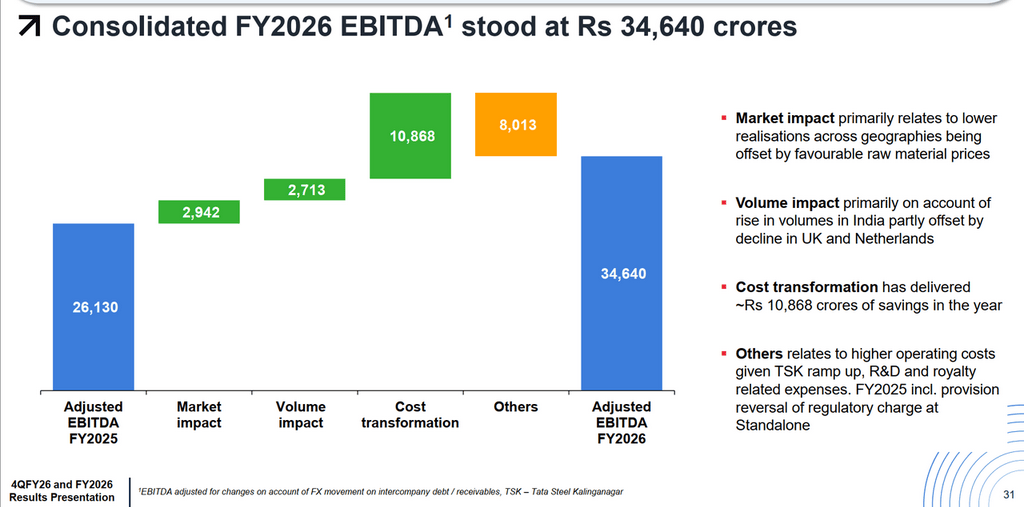

Oberflächlich betrachtet war das Umsatzwachstum relativ moderat. Der konsolidierte Umsatz stieg im Jahresvergleich um etwa 6 % auf 2.321,4 Milliarden Rupien. Die Rentabilität verbesserte sich jedoch weitaus schneller als der Umsatz. Das EBITDA stieg im Jahresvergleich um 35 % auf 348,48 Milliarden Rupien, und der ausgewiesene Nettogewinn (PAT) sprang von 31,74 Milliarden Rupien auf 108,86 Milliarden Rupien. Die Diskrepanz zwischen Umsatz- und Gewinnwachstum ist entscheidend; sie zeigt, dass Tata Steel nicht nur mehr Stahl verkauft, sondern auch effizienter arbeitet und eine höhere Rentabilität erzielt. Der direkteste Beleg dafür ist das EBITDA pro Tonne, das von etwa 8.335 Rupien pro Tonne im Geschäftsjahr 2025 auf 10.900 Rupien pro Tonne im Geschäftsjahr 2026 stark anstieg. Dies bedeutet, dass Tata Steel trotz des Drucks durch schwankende Stahlpreise und schwache globale Nachfrage seinen Gewinn pro verkaufter Tonne Stahl deutlich steigern konnte. Die Erholung des Unternehmens wird zunehmend durch interne Verbesserungen vorangetrieben und nicht nur durch den externen Stahlzyklus.

Hinter diesem Wandel steht das aggressive Kostentransformationsprogramm von Tata Steel. Das Unternehmen gab bekannt, dass die Kostentransformation im Geschäftsjahr 2026 etwa 108,68 Milliarden Rupien zur EBITDA-Verbesserung beigetragen hat, weit mehr als die Gewinne aus der Produktionssteigerung. Kosteneinsparungen sind zu einem der größten Treiber der Gewinnerholung des Konzerns geworden. Dies spiegelt wider, dass das Management nicht mehr nur auf Größenexpansion fokussiert ist, sondern zunehmend operative Disziplin, Margenschutz und Cashflow-Generierung priorisiert.

Indien erweist sich erneut als finanzielle Stütze des Konzerns. Tata Steel India erzielte ein EBITDA von 342,72 Milliarden Rupien mit einer EBITDA-Marge von etwa 24 %, deutlich über der konsolidierten Konzernmarge von 15 %. Dieser Kontrast wird immer deutlicher: Indien generiert starke Cashflows und gesunde Rentabilität, während Europa weiterhin Kapital verbraucht, während es Restrukturierung und Dekarbonisierung durchläuft.

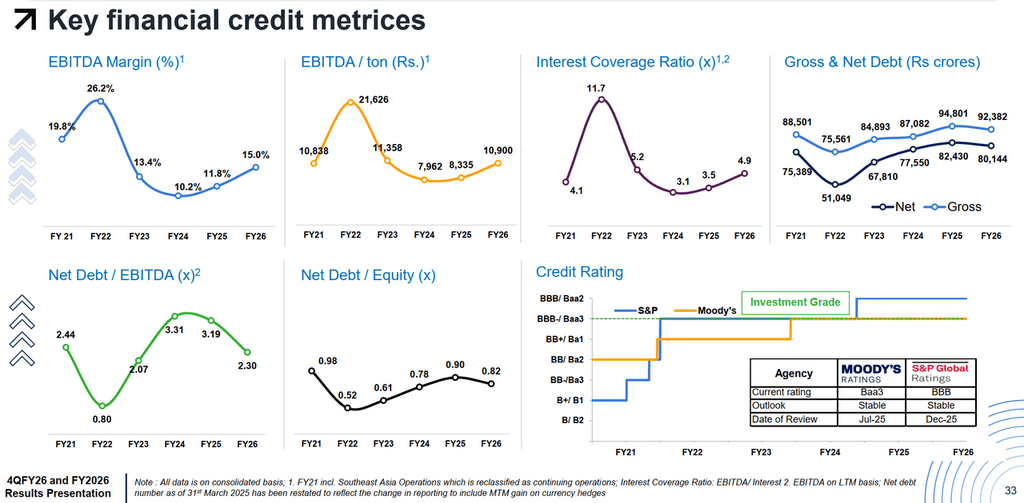

Gleichzeitig beginnt sich die Bilanz von Tata Steel zu stabilisieren. Das Verhältnis von Nettoverschuldung zu EBITDA verbesserte sich von 3,19x auf 2,30x, und der Zinsdeckungsgrad stieg auf 4,9x. Trotz hoher Investitionsausgaben von über 140 Milliarden Rupien für die Expansion in Indien und nachgelagerte Projekte generierte das Unternehmen einen freien Cashflow von etwa 107,38 Milliarden Rupien. Moody's und S&P halten beide an ihren Investment-Grade-Kreditratings fest, was das Marktvertrauen weiter stärkt.

Dennoch bleibt die finanzielle Geschichte von Tata Steel im Vergleich zu vielen globalen Stahlherstellern außergewöhnlich komplex. Das Unternehmen versucht gleichzeitig zwei Transformationen zu finanzieren: das massive Wachstum in Indien und die teure grüne Transformation in Europa. Dies schafft ein heikles Gleichgewicht zwischen Wachstum, Dekarbonisierung, Verschuldung und Aktionärsrenditen. Obwohl das Geschäftsjahr 2026 finanziell ein Jahr der Erholung war, besteht die größere Herausforderung darin, ob Tata Steel diese stärkere Rentabilität in den kommenden Jahren nachhaltig aufrechterhalten kann, während es weiterhin die Kosten der europäischen Transformation trägt.

Die jüngsten geschäftlichen Schritte von Tata Steel deuten darauf hin, dass sich das Unternehmen auf weit mehr als den nächsten Stahlzyklus vorbereitet. Unter der Oberfläche von Kapazitätserweiterungen und Restrukturierung formt sich der Konzern stetig neu, um sich an eine Branche anzupassen, die härter, grüner und margensensibler ist als je zuvor.

Die deutlichste Verschiebung zeigt sich in der Produktstrategie. Tata Steel dringt tiefer in die Bereiche Automobilstahl, beschichtete Produkte, Stahlrohre, Weißblech, Markenstähle und nachgelagerte Verarbeitung ein, anstatt sich stark auf Commodity-Produkte zu verlassen. Projekte wie das Kalinganagar CRM-Komplex sind Teil dieser Bemühungen. Die Logik dahinter: Massenstähle sind anfällig für Überkapazitäten und starke Preisschwankungen, während Spezialstahlprodukte in der Regel stabilere Kundenbeziehungen und eine stärkere Preissetzungsmacht bieten. Tata Steel versucht, näher an die Endverbraucher heranzurücken und sich vom reinen Mengenwettbewerb zu entfernen.

Das Unternehmen verstärkt auch seine Kontrolle über das industrielle Ökosystem. Seine eigenen Eisenerz- und Kohlebergwerke in Indien bieten bereits einen wesentlichen Vorteil gegenüber vielen Stahlherstellern, die den Schwankungen der Rohstoffmärkte auf dem Seeweg ausgesetzt sind. Aber Tata Steel geht noch weiter: Investitionen in Thriveni Pellets und TM International Logistics Limited (TMILL) stärken die Kontrolle über die Pelletversorgung, den Transport und die Logistikinfrastruktur. In einer Branche, in der Gewinne schnell verschwinden können, reduziert diese Integration das Risiko externer Schocks entlang der gesamten Lieferkette.

Die größte Veränderung findet jedoch im Bereich der Dekarbonisierung statt. Tata Steel betrachtet grünen Stahl nicht länger als fernes Ziel und hat begonnen, große Teile seines Produktionsnetzwerks auf Basis emissionsarmer Technologien neu zu gestalten. In Indien nahm Tata Steel im März 2026 in Ludhiana eine schrottbasierte EAF-Anlage mit einer Kapazität von 750.000 Tonnen pro Jahr in Betrieb, mit einer Investition von etwa 32 Milliarden Rupien, die darauf abzielt, Emissionen von weniger als 0,3 Tonnen CO2-Äquivalent pro Tonne Rohstahl zu erreichen. In Großbritannien wandelt Tata Steel Port Talbot vom Hochofenbetrieb zur EAF-Stahlherstellung um, wobei die Anlage voraussichtlich ab dem Geschäftsjahr 2027-28 jährlich etwa 3,2 Millionen Tonnen emissionsarmen Stahl produzieren und gleichzeitig die CO2-Emissionen vor Ort um bis zu 90 % reduzieren wird. Gleichzeitig hat Tata Steel Netherlands einen grünen Stahlplan vorgelegt, der auf der Stilllegung eines Hochofens und der Entwicklung eines DRI-EAF-Weges bis 2030 basiert. Diese Projekte zeigen, dass Dekarbonisierung nicht länger als separate ESG-Initiative betrachtet wird, sondern zunehmend als strategische Anforderung für langfristige Wettbewerbsfähigkeit und regulatorisches Überleben. Bemerkenswert ist, dass Tata Steel nicht alles auf eine einzige Dekarbonisierungsmethode setzt, sondern je nach geografischen Gegebenheiten, regulatorischem Umfeld, Energieökonomie und Rohstoffverfügbarkeit differenzierte Technologien einsetzt, was ihm mehr Flexibilität verleiht als vielen Wettbewerbern, die noch um die Definition eines gangbaren Transformationspfades ringen.

Technologie wird zu einer weiteren wichtigen Ebene der Unternehmensentwicklung. Tata Steel investiert weiterhin stark in Forschung und Entwicklung, digitale Plattformen und Produktinnovationen, nicht nur zur Effizienzsteigerung, sondern auch zur Verbesserung der Reaktionsfähigkeit auf Kundenbedürfnisse und Marktveränderungen. Mit der Zeit könnte dies Tata Steel schrittweise vom Image eines traditionellen Stahlproduzenten hin zu einem Unternehmen führen, das eher einem fortschrittlichen Industriematerialunternehmen ähnelt.

Zusammenfassend lässt sich sagen, dass Tata Steel nicht länger nur danach beurteilt wird, wie viel Stahl es produzieren kann. Das Unternehmen bereitet sich auf eine Branche vor, in der Wettbewerbsvorteile zunehmend von Produktqualität, Lieferkettenkontrolle, Kohlenstoffintensität, technologischen Fähigkeiten und der Fähigkeit abhängen, Gewinne in volatilen Marktzyklen zu schützen.

Tata Steel erweitert nicht mehr nur seine Stahlkapazitäten. Es formt sich für eine Stahlindustrie neu, die wettbewerbsintensiver, strenger in Bezug auf CO2-Emissionen und margensensibler ist. Indien ist zum Hauptmotor für Wachstum, Rentabilität und Cash-Generierung des Unternehmens geworden, während die nachgelagerte Expansion, die Integration der Lieferkette und die Kostentransformation seine Gewinnresilienz über die Zyklen hinweg stärken. Gleichzeitig beschleunigt Tata Steel den Übergang zur kohlenstoffarmen Stahlherstellung durch Investitionen in EAF- und DRI-EAF-Projekte in Indien, Großbritannien und den Niederlanden. Diese Transformation stellt jedoch auch eine schwierige Balance dar: Das Unternehmen muss gleichzeitig die massive Expansion in Indien finanzieren, die Restrukturierungs- und Dekarbonisierungskosten in Europa absorbieren und in einem zunehmend volatilen globalen Stahlmarkt finanzielle Disziplin wahren. Letztendlich hängt die Zukunft von Tata Steel von einer entscheidenden Frage ab: Kann die Stärke des Indiengeschäfts genügend Rentabilität und Cashflow generieren, um das Unternehmen im nächsten Jahrzehnt erfolgreich in einen höherwertigen, kohlenstoffärmeren Stahlproduzenten zu transformieren?

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com