de.wedoany.com-Bericht: Auf der Indonesia Mining Conference & Critical Metals Conference 2026 – Nickel-Cobalt-Forum teilte Dr. Veronique Steukers, Präsidentin des Nickel-Instituts, die globalen Nickelströme vom Abbau bis zur Endanwendung mit. Der Schwerpunkt lag auf dem Produktionswachstum, der dominierenden Stellung Indonesiens, dem Verbrauch von Edelstahl und Traktionsbatterien sowie der regionalen Verteilung verschiedener Nickelprodukte.

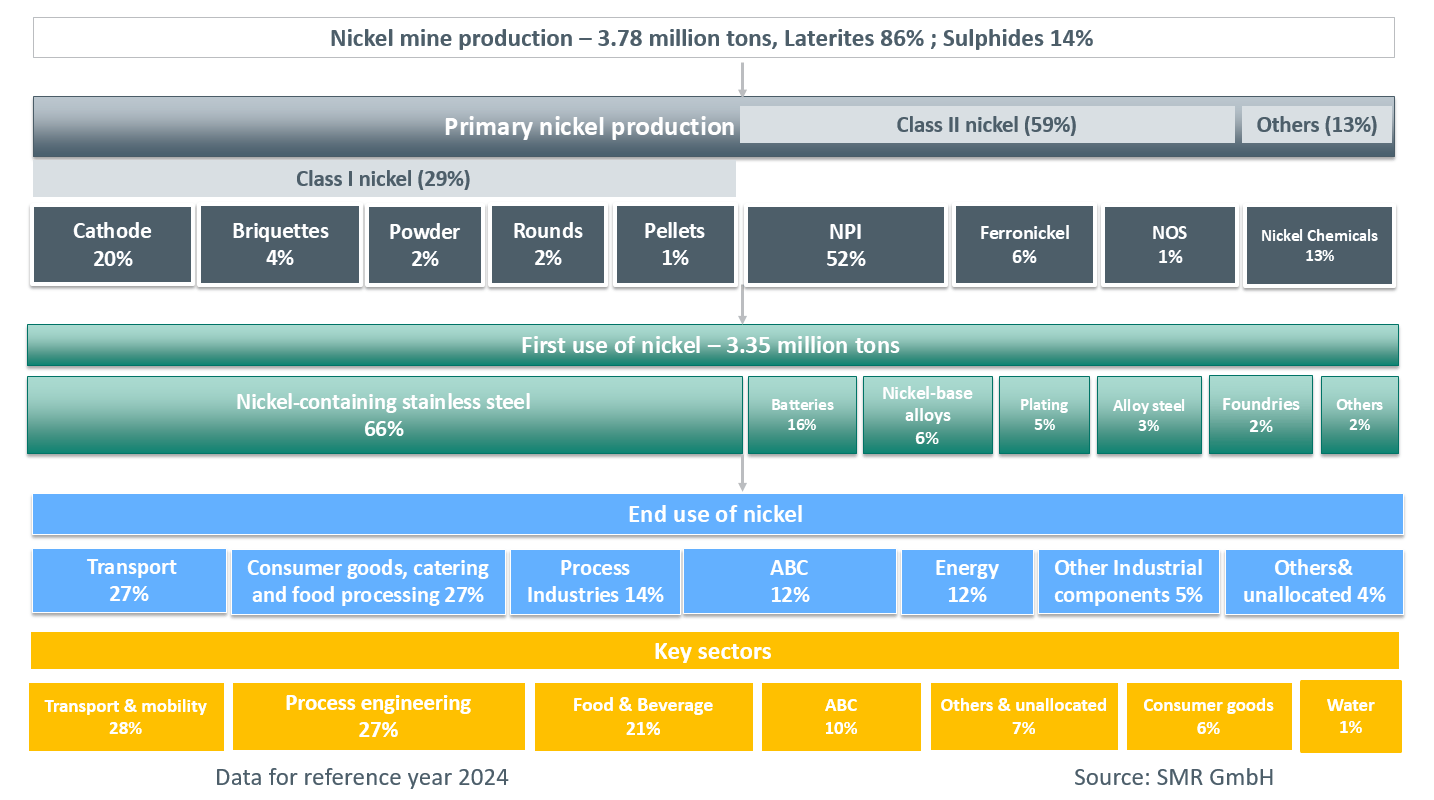

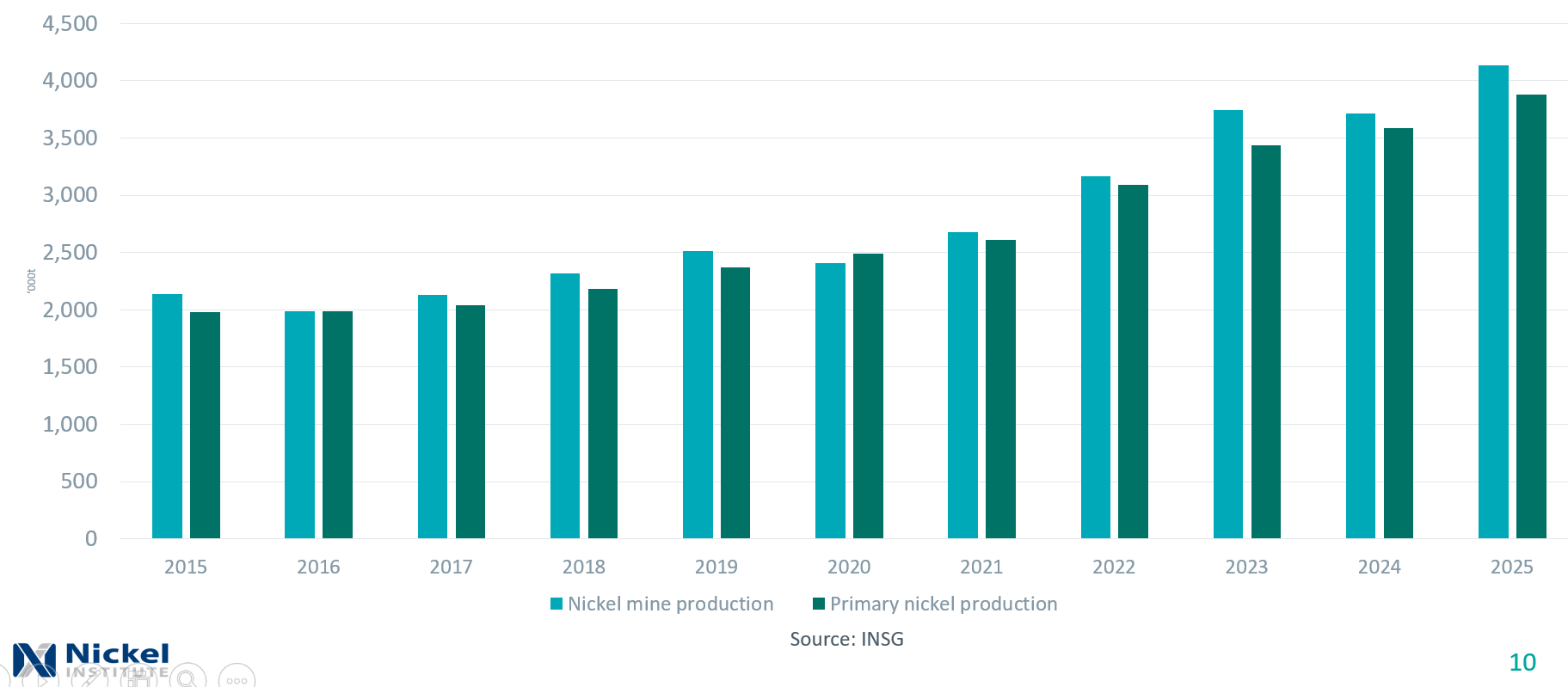

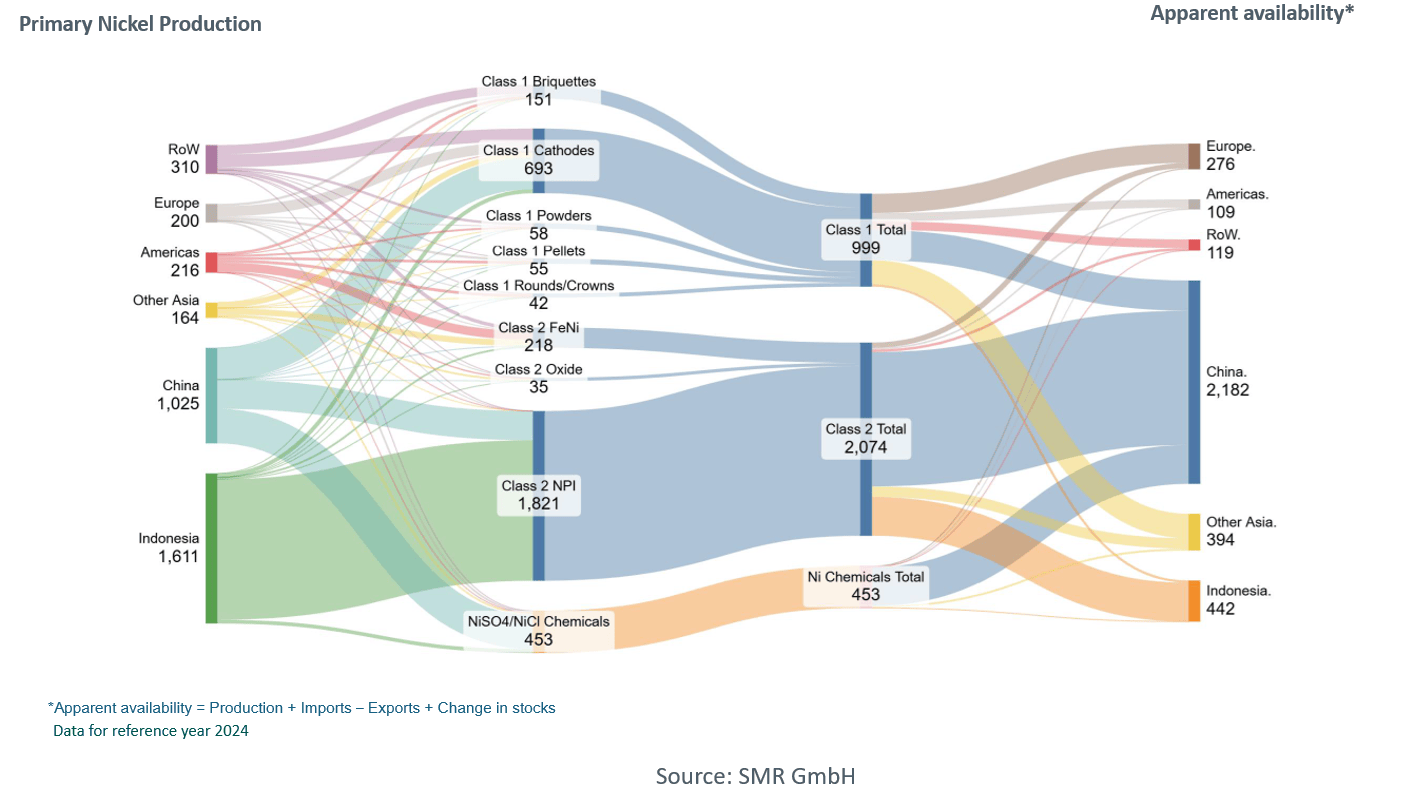

Die Nickelmarktströme zeigen, dass die weltweite Nickelproduktion im letzten Jahrzehnt ein starkes Wachstum verzeichnete, mit einer durchschnittlichen jährlichen Wachstumsrate von 8 % beim Minenabbau und 9 % bei der Primärproduktion. Im Jahr 2025 produzierte Indonesien rund 50 % des weltweiten Primärnickels, während dieser Anteil vor zehn Jahren nur 6 % betrug. Gleichzeitig sank der Anteil der übrigen Welt (außerhalb Indonesiens und Chinas) an der globalen Primärnickelproduktion von 65 % vor einem Jahrzehnt auf über 20 % im Jahr 2025. Indonesien und China sind die zentralen Treiber der globalen Lieferkettenstruktur für Nickel. Aus der Struktur der Nickelproduktströme geht hervor, dass Nickelroheisen (NPI) aufgrund der Produktionsvorteile Indonesiens den dominierenden Strom darstellt. Bei der globalen Aufteilung der Nickelrohstoffe nach Qualität macht Nickel der Klasse 2 etwa 58 % aus, Nickel der Klasse 1 weniger als 30 %, und Nickelchemikalien die restlichen rund 13 %.

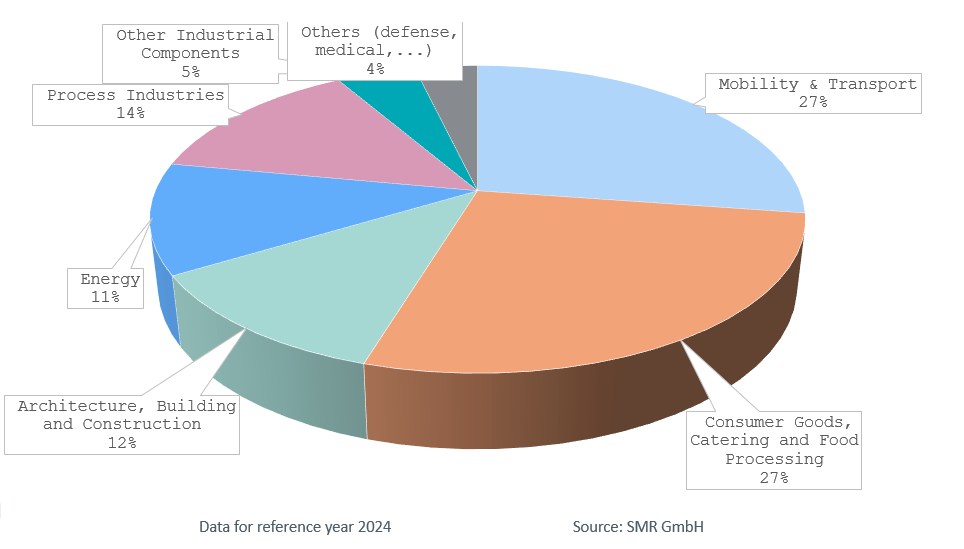

Edelstahl und Traktionsbatterien sind die wichtigsten Endverbrauchsbereiche für Nickel. Edelstahl ist das größte Verbrauchssegment für Nickel, dicht gefolgt von Traktionsbatterien, die im letzten Jahrzehnt das am schnellsten wachsende Segment der Nickelnachfrage waren. Nickel ist in einer Vielzahl von globalen Endprodukten enthalten, mit einer extrem breiten Anwendungsabdeckung, die nahezu alle Industriebereiche durchdringt.

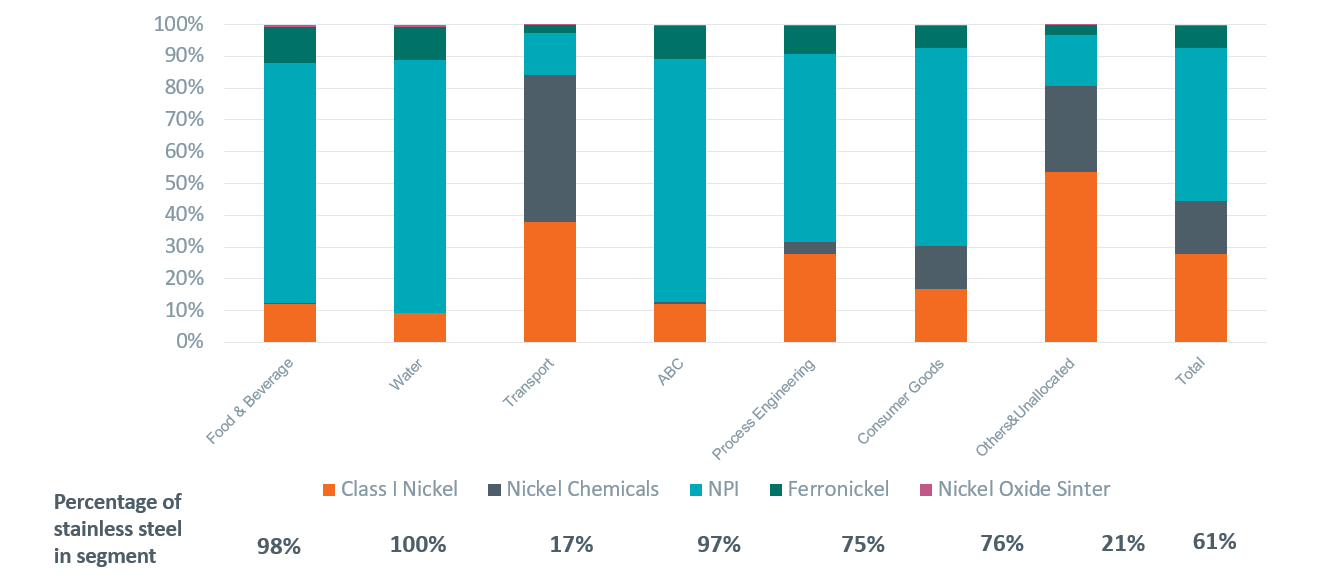

Edelstahl und Batterien treiben die Nachfrage nach unterschiedlichen Nickelprodukten. Nickelroheisen (NPI) ist zum wichtigsten Nickelrohstoff für die globale Edelstahlproduktion geworden und deckt über 80 % des Primärnickelbedarfs für Edelstahl. Nickel der Klasse 1 und Nickelchemikalien werden häufig in primären Anwendungsbereichen wie Nickellegierungen, legierten Stählen, Gießereien, Galvanik und Batterien eingesetzt. NPI und Ferronickel (FeNi) machen zusammen über 90 % des weltweiten Einsatzes von Primärnickel in Edelstahl aus, während Nickel der Klasse 1 in allen anderen primären Anwendungsbereichen dominiert. Bei Nickel der Klasse 1 sind Kathodenplatten die Hauptproduktform, gefolgt von Nickelpellets, die häufig in Nickellegierungen, Gießereien und legierten Stählen verwendet werden; Pellets, Stäbe und „Mondkronen“ (Rondelles) werden hauptsächlich in Hochleistungslegierungen und der Galvanik eingesetzt. Nickelchemikalien sind im Batteriebereich als Vorläufermaterialien und in Galvanikbädern unverzichtbar.

Die Verteilung verschiedener Nickelprodukte in der globalen primären Nickelverwendung zeigt, dass Nickel der Klasse 1 das vorherrschende Material in Europa und Amerika ist. Aufgrund der Verknappung des Angebots an recycelten Nickelrohstoffen und der reduzierten Verfügbarkeit von NPI haben europäische Edelstahlhersteller den NPI-Anteil an ihrem gesamten Primärnickelverbrauch auf 6 % begrenzt. Amerika ist zudem die einzige Region weltweit, die in der Primärnickelproduktion kein NPI als Rohstoff einsetzt. Verschiedene Nickelprodukte werden nach der Verarbeitung an die nachgelagerten Endhersteller geliefert, und eine große Anzahl von Fertigprodukten wird letztendlich in reife Märkte wie Europa und Amerika exportiert, die strenge Umwelt- und Zulassungsstandards haben.

In den drei Hauptbereichen Lebensmittel & Getränke, Wasseraufbereitung und Bauwesen wird fast ausschließlich nickelhaltiger Edelstahl verwendet, wobei NPI der zentralste Nickelrohstoff in diesem Segment ist. Im Verkehrssektor hingegen steigt der Verbrauchsanteil von Nickelchemikalien in der Lieferkette für neue Energiefahrzeuge kontinuierlich an, angetrieben durch die wachsende Nachfrage nach Traktionsbatterien.

Zusammenfassend zeigt sich, dass die weltweite Nickelproduktion schnell wächst, hauptsächlich angetrieben durch Indonesien, das derzeit fast 50 % der globalen Primärnickelproduktion ausmacht; Edelstahl bleibt das größte Verbrauchssegment für Nickel, während Batterien der am schnellsten wachsende Nachfragesektor sind; Nickelprodukte werden in zahlreichen Industrien eingesetzt, darunter Transport, Bauwesen & Konstruktion, Lebensmittelverarbeitung, Energie und Konsumgüter; Edelstahlprodukte auf NPI-Basis sowie Nickelbatterien gelangen zunehmend über Importe nach Europa und Amerika; der Nickelmarkt funktioniert über ein reguliertes, standardgetriebenes Ökosystem. Das Nickel-Institut leistet durch seine Arbeit in den Bereichen Standardentwicklung, Marktzugang und nachgelagerte Anerkennung einen wichtigen Beitrag für seine Mitglieder und die zukünftige Entwicklung der globalen Nickel-Wertschöpfungskette.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com