de.wedoany.com-Bericht: In den letzten drei Jahren ist die Zahl der neu angekündigten Projekte zur Kohlenstoffabscheidung und -speicherung (CCS) in Europa deutlich zurückgegangen. Eine Reihe von Projektstornierungen im Jahr 2025 verdeutlicht die wirtschaftlichen und technischen Engpässe, mit denen diese Projekte bei der Umsetzung bis zur endgültigen Investitionsentscheidung konfrontiert sind.

Das Institute for Energy Economics and Financial Analysis (IEEFA) erwartet, dass die schwache Ankündigungsdynamik neuer Projekte anhalten und die Zahl der Stornierungen weiter zunehmen wird. Diese Einschätzung wirft Fragen auf, ob die CCS-Technologie in dem erforderlichen Umfang eingesetzt werden kann, um Europa bei der Erreichung seiner Dekarbonisierungsziele zu unterstützen.

Die potenzielle europäische CCS-Projektpipeline verzeichnete zwischen 2018 und 2023 ein deutliches Wachstum. In diesem Zeitraum wurden insgesamt 317 Projekte im Zusammenhang mit Kohlenstoffabscheidung, -transport und -speicherung angekündigt. Maßnahmen der EU, wie das Europäische Klimagesetz und das Gesetzespaket „Fit for 55", die das Ziel der Klimaneutralität bis 2050 in eine rechtliche Verpflichtung umwandeln, haben diesen Boom direkt vorangetrieben. Diese Initiativen zielen darauf ab, den verstärkten Einsatz von CCS-Technologien zu fördern, um das Klimaneutralitätsziel der EU zu untermauern.

Im gleichen Zeitraum stieg der europäische Kohlenstoffpreis, insbesondere der über das EU-Emissionshandelssystem (ETS) gebildete Preis, deutlich an – von 5 bis 10 Euro pro Tonne im Jahr 2017 auf über 100 Euro im Jahr 2023. Dies erhöhte schrittweise die Kosten für den Erwerb von Emissionsrechten und bot umweltverschmutzenden Unternehmen einen klaren wirtschaftlichen Anreiz, CCS-Technologien einzusetzen, um den stetig steigenden Emissionskosten zu entgehen. Seit 2018 wurden zudem verschiedene öffentliche Fördermittel und nationale Unterstützungsmechanismen angekündigt, darunter der EU-Innovationsfonds, wichtige Projekte von gemeinsamem europäischem Interesse (IPCEI), Kohlenstoffdifferenzverträge sowie nationale Subventionsprogramme in Ländern wie Großbritannien, Norwegen, den Niederlanden und Dänemark. Das Anfang 2020 eingeführte „Hub-and-Spoke"-Industriecluster-Modell beseitigte einige anfängliche Hürden, indem es mehreren Projekten ermöglichte, die Infrastruktur für CO₂-Transport und -Speicherung gemeinsam zu nutzen. Die CCS-Technologie nimmt auch in der Strategie zur blauen Wasserstoffproduktion eine zentrale Stellung ein, während der regulatorische Rahmen zunehmend mehr Klarheit bietet.

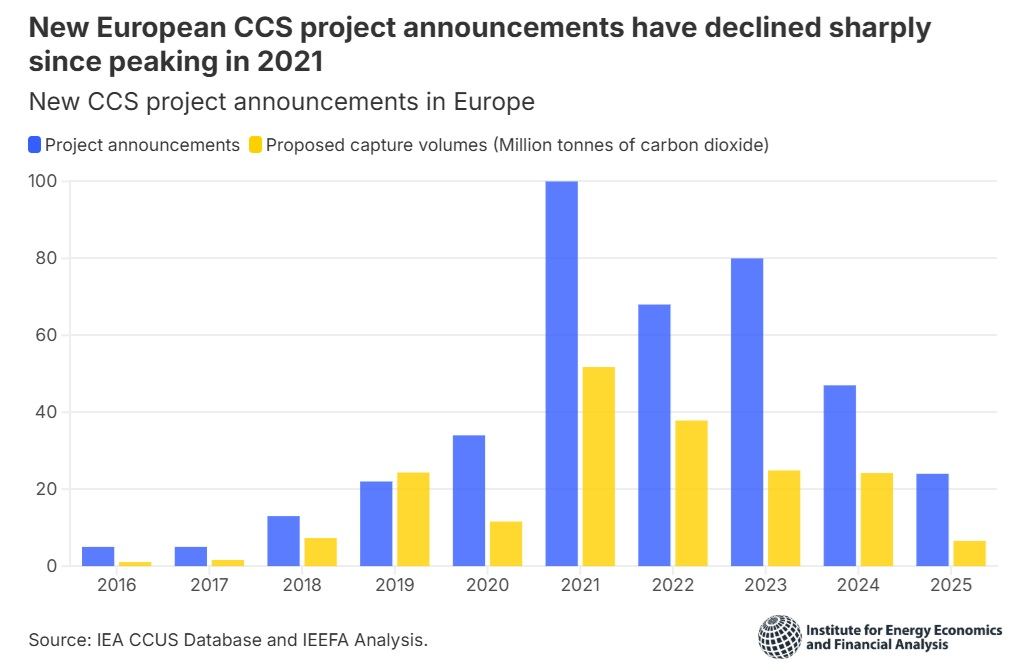

In jüngster Zeit ist die Zahl der neu angekündigten CCS-Projekte in Europa deutlich zurückgegangen. Die Anzahl der Projekte erreichte 2021 mit 100 ihren Höhepunkt, sank jedoch bis 2025 auf 24. Obwohl die Projektanzahl ein Indikator für die Marktaktivität ist, ist die geplante Abscheidungsmenge der entscheidendere Datenpunkt, da sie direkt das Emissionsminderungspotenzial Europas widerspiegelt. Die geschätzte jährliche Abscheidungsmenge in neu angekündigten Projekten ist von einem Höchstwert von 52 Millionen Tonnen CO₂ (MtCO₂) im Jahr 2021 auf nur noch 7 Millionen Tonnen CO₂ im Jahr 2025 gesunken. Bis Ende 2025 belief sich die kumulierte geplante Abscheidungsmenge in Europa auf 201 Millionen Tonnen CO₂, verteilt auf über 400 potenzielle Projekte.

Die von der EU und Großbritannien festgelegten kombinierten Abscheidungs- und Speicherziele liegen bei 80 Millionen Tonnen CO₂ bis 2030 und 522 Millionen Tonnen CO₂ bis 2050. Obwohl es auf dem Papier genügend Projekte in der Entwicklung gibt, um das Ziel für 2030 zu erreichen, ist die Realität, dass es aufgrund wirtschaftlicher, technischer und gesetzgeberischer Herausforderungen viele Jahre dauert, bis ein Projekt von der Ankündigung bis zur Inbetriebnahme gelangt.

Im Jahr 2025 überstieg die in Europa stornierte Abscheidungskapazität die Kapazität, die eine endgültige Investitionsgenehmigung erhielt. Projekte mit einer Abscheidungskapazität von 5,4 Millionen Tonnen CO₂ wurden storniert, während nur Kapazitäten von 4,2 Millionen Tonnen CO₂ eine Investitionsgenehmigung erhielten. Unter den stornierten Projekten entfiel der größte Anteil der geplanten Abscheidungsmenge auf blaue Wasserstoffprojekte (71 %), gefolgt von einem Raffinerieprojekt (20 %); der Rest stammte von einem Müllverbrennungskraftwerk. In diesem Jahr wurden insgesamt vier Wasserstoffprojekte storniert, darunter die Phasen 1 und 2 des H2Teesside-Projekts von BP (geplante Abscheidungskapazität: 2 Millionen Tonnen CO₂) sowie das von Equinor in Norwegen unterstützte niederländische H2M Eemshaven-Projekt (geplante Abscheidungskapazität: 1,8 Millionen Tonnen CO₂). Die beteiligten Unternehmen führten die Projektstornierungen auf eine schwache Wasserstoffnachfrage, Probleme bei der Standortplanung und Finanzierungsunsicherheiten zurück. Die CCS-Pläne der britischen Prax Lindsey Raffinerie scheiterten, nachdem ihre Muttergesellschaft in die Insolvenzverwaltung geriet. Das Müllverbrennungsprojekt des dänischen Amager Resource Centers musste ebenfalls eingestellt werden, nachdem der wichtige Partner E.ON ausgestiegen war.

Obwohl die offiziellen Stellungnahmen zu den Stornierungen im Jahr 2025 keine expliziten wirtschaftlichen oder technischen Schwierigkeiten erwähnten, ist das IEEFA der Ansicht, dass die grundlegenden Herausforderungen der CCS-Technologie einen wesentlichen Teil des Entscheidungsprozesses ausmachten. Der technologische Reifegrad des Abscheidungsprozesses in der europäischen CCS-Projektpipeline liegt zwischen Stufe 5 (großer Prototyp) und Stufe 9 (frühe Einführung) (die maximale Stufe ist 11, was technologischer Reife entspricht). Dies bedeutet, dass alle Projekte technisch weiterhin komplex sind und Risiken von Verzögerungen, Abscheidungsraten unter dem üblichen Ziel von 90-95 % oder sogar einem vollständigen Abscheidungsversagen bestehen. Jede Abweichung vom vorgesehenen Zeitplan oder der Abscheidungsrate würde die ohnehin schon hohen Kosten weiter in die Höhe treiben. Die Kosten für CO₂-Abscheidung, -Transport und -Speicherung reichen von 133 US-Dollar pro Tonne für Biokraftstoffprojekte bis zu 244 US-Dollar pro Tonne für den Betrieb von Chemieanlagen. Diese Zahlen liegen deutlich über den aktuellen Kohlenstoffpreisen im EU- und britischen ETS (etwa 91 bzw. 52 US-Dollar pro Tonne). Die große Diskrepanz zwischen den Installations- und Betriebskosten eines CCS-Systems und dem Preis für Emissionsrechte bedeutet, dass umweltverschmutzende Unternehmen kaum wirtschaftliche Anreize haben, diese Technologie einzusetzen. Um diese Lücke zu schließen, sind öffentliche Subventionen erforderlich, was eine zusätzliche Belastung für die ohnehin finanziell angespannten Regierungen darstellt.

Angesichts der technischen und wirtschaftlichen Schwierigkeiten, mit denen CCS als Dekarbonisierungsinstrument konfrontiert ist, erscheint eine deutliche Erholung der europäischen CCS-Projektpipeline kurzfristig unwahrscheinlich.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com