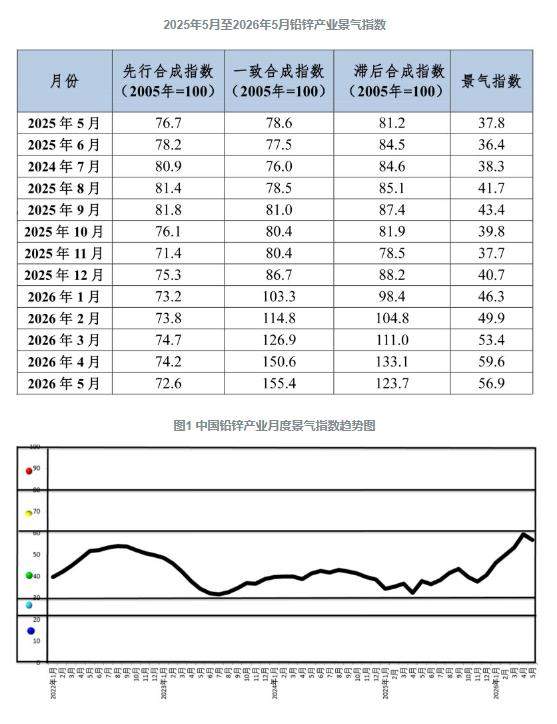

de.wedoany.com-Bericht: Im Mai 2026 ergab das Modell zur Überwachung des monatlichen Konjunkturindex der chinesischen Blei-Zink-Industrie, dass der Index bei 56,9 lag, ein Rückgang um 2,7 Prozentpunkte gegenüber April; ein weiterer Wert im selben Monat betrug 59,6, ebenfalls ein Rückgang um 2,7 Prozentpunkte gegenüber April. Beide Werte bewegen sich im oberen Bereich des „normalen" Intervalls und nähern sich dem „überhitzten" Intervall. Der Frühindikator für den Monat lag bei 72,6, ein Rückgang um 1,6 Prozentpunkte gegenüber April.

Die Branche verlief im Mai insgesamt stabil, mit vier steigenden und fünf fallenden Indikatoren, was auf eine allgemein positive Marktentwicklung, aber auch auf Anpassungsdruck hindeutet. Alle neun Indikatoren, aus denen sich der Konjunkturindex zusammensetzt, befanden sich im „normalen" Intervall. Der Frühindikator setzt sich aus sechs führenden Indikatoren zusammen, darunter der LME-Blei-Zink-Preisindex, M2 und die Produktion von Blei-Säure-Batterien. Der leichte Rückgang ist hauptsächlich auf die volatile Entwicklung der internationalen Blei- und Zinkpreise, die hinter den Erwartungen zurückbleibende Erholung der Nachfrage nach verzinktem Stahlblech und Blei-Säure-Batterien sowie auf Faktoren wie die vorsichtigen Investitionen in der Industrie und Schwankungen beim Importindex von Blei- und Zinkerzen zurückzuführen.

Die Teilindikatoren zeigen einen deutlichen Anstieg der Blei- und Zinkpreise. Der LME-Blei-Zink-Preisindex lag bei 51,3, ein Anstieg um 12,3 Prozentpunkte gegenüber April, angetrieben durch geopolitische Konflikte im Nahen Osten und Schwankungen der Energiepreise. Die Geldmenge ging leicht zurück; der M2-Index lag bei 46,5, ein Rückgang um 1,7 Prozentpunkte gegenüber April, wobei die Geldpolitik stabil blieb. Der Index für Blei-Säure-Batterien lag bei 20,3, ein Rückgang um 3,7 Prozentpunkte gegenüber April; die Branchenkonjunktur kühlte sich etwas ab, verlief aber stabil. Der Index für verzinktes Stahlblech lag bei 22,1, ein Anstieg um 7,3 Prozentpunkte gegenüber April, wobei die Nachfrage auf der nachgelagerten Seite weitgehend stabil blieb. Der Importindex für Blei- und Zinkerze lag bei 50,8, ein Rückgang um 23,5 Prozentpunkte gegenüber April; die Importaktivität ließ nach, blieb aber im angemessenen Rahmen. Der Index für Anlageinvestitionen lag bei 2,3, ein Rückgang um 9,7 Prozentpunkte gegenüber April; die Investitionen wurden moderater und rationaler. Der Produktionsindex lag bei 36,5, ein Rückgang um 9,4 Prozentpunkte gegenüber April; die Produktionsaktivität ließ nach. Der Index für die Umsatzerlöse aus dem Hauptgeschäft lag bei 128,1, ein Anstieg um 16,3 Prozentpunkte gegenüber April; die Markterholung führte zu einer deutlichen Verbesserung der Unternehmenseinnahmen. Der Index für den Gesamtgewinn lag bei 76,2, ein Anstieg um 2,2 Prozentpunkte gegenüber April; die Schmelzgewinne waren gut, und die meisten Schmelzhütten behielten eine hohe Auslastung bei.

Die Konjunktur der heimischen Blei-Zink-Industrie ließ im Mai etwas nach, bewegte sich aber insgesamt im oberen Bereich des normalen Intervalls und näherte sich einem überhitzten Niveau. Die Branchenentwicklung war positiv, aber die internen Indikatoren zeigten eine deutliche Divergenz. Der Frühindikator ging leicht zurück, belastet durch Faktoren wie die volatile Entwicklung der internationalen Blei- und Zinkpreise, die stabile Nachfrage nach verzinktem Stahlblech auf der nachgelagerten Seite, die begrenzte Erholung bei Blei-Säure-Batterien, die vorsichtigen Investitionen in der Branche und Schwankungen bei den Rohstoffimporten, was die kurzfristigen Erwartungen etwas unter Druck setzt. Auf dem internationalen Markt beeinflussen die Situation im Nahen Osten und Schwankungen der Energiepreise die Blei- und Zinkpreise. Die inländische Geldpolitik bleibt stabil; der M2 ging leicht zurück, aber die Liquidität ist stabil. Auf der Rohstoffseite setzten die Schmelzhütten ihren Bedarf an Lagerauffüllung um, die Importe von Blei- und Zinkerzen erholten sich, und die Anlageinvestitionen verbesserten sich moderat. Auf der Produktionsebene nahmen viele Schmelzhütten die Produktion wieder auf oder steigerten sie, was den Produktionsindex nach oben trieb; die Nachfrage aus den Bereichen Energiespeicherung und Kfz-Ersatzbatterien stützte das Produktionswachstum von Blei-Säure-Batterien, während die Nachfrage nach verzinktem Stahlblech weitgehend stabil blieb. Mit der Wiederaufnahme der Produktion und der verbesserten Rohstoffversorgung stiegen sowohl die Umsatzerlöse aus dem Hauptgeschäft als auch die Gewinne der Blei-Zink-Unternehmen, die Rentabilität erholte sich stetig, und die Branche zeigte ein Entwicklungsmuster mit steigender Konjunktur, einem stabilen Angebot-Nachfrage-Gleichgewicht und verbesserten Erträgen.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com