de.wedoany.com-Bericht: In der vergangenen Woche zeigte sich auf dem chinesischen Markt für Rohstoffe der Haushaltsgeräteindustrie eine deutliche Differenzierung: Die Stahlpreise blieben weiterhin schwach, und die Marktstimmungsindizes für Kaltwalz- und verzinkte Bleche fielen merklich. Im Bereich der Nichteisenmetalle fielen die Preise für Elektrolyse-Aluminium und -Kupfer von ihren hohen Niveaus, wobei der Preis für Elektrolyse-Aluminium um 2,4 % und der für Elektrolyse-Kupfer um 1,91 % sank. Laut dem neuesten Produktionsplanungsbericht für die drei großen weißen Haushaltsgeräte von Industrial Online beläuft sich die gesamte geplante Produktionsmenge für Klimaanlagen, Kühlschränke und Waschmaschinen im Juli 2026 auf 29,17 Millionen Einheiten, was einem Rückgang von 7,1 % gegenüber der tatsächlichen Produktion im Vorjahreszeitraum entspricht.

Im Stahlmarkt zeigen die Fundamentaldaten für kaltgewalzte Bleche und Coils, dass die von Mysteel überwachten 29 Hersteller von kaltgewalzten Blechen und Coils in der letzten Woche eine Auslastungsrate von 82,98 % aufwiesen, unverändert im Wochenvergleich. Die Kapazitätsauslastung der Werke lag bei 86,40 %, ein Rückgang um 0,27 % im Wochenvergleich. Die tatsächliche Wochenproduktion betrug 874.500 Tonnen, ein Rückgang um 2.800 Tonnen im Wochenvergleich. Die Lagerbestände der Werke beliefen sich auf 403.900 Tonnen, ein Anstieg um 11.100 Tonnen im Wochenvergleich. Obwohl die Kapazitätsauslastung für Kaltwalzprodukte in letzter Zeit weiter zurückgegangen ist, liegt sie immer noch auf einem relativ hohen Niveau, und die Produktionsbereitschaft der Werke ist noch vorhanden. Es wird erwartet, dass die wöchentliche Produktion der Stichprobenwerke in dieser Woche im Bereich von 860.000 bis 880.000 Tonnen bleiben wird. Händler berichten, dass der saisonale Effekt derzeit deutlich spürbar ist. Trotz verdeckter Preissenkungen zur Beschleunigung des Absatzes sind die Umsätze schwach, die Marktbestände steigen leicht, und insgesamt herrscht ein Ungleichgewicht zwischen starkem Angebot und schwacher Nachfrage. Im Bereich der Transaktionen bewegte sich der Terminmarkt für schwarze Metalle in der letzten Woche schwankend und tendenziell schwach. Die Preise in den meisten Märkten fielen leicht. Die Marktnachfrage befindet sich in der saisonalen Schwächephase, und die Händler sind vorsichtig hinsichtlich der zukünftigen Entwicklung. Die wöchentlichen Umsätze waren durchschnittlich. Zusammenfassend wird erwartet, dass die Preise für kaltgewalzte Bleche und Coils in dieser Woche in ganz China schwankend und tendenziell schwach bleiben werden.

Bei verzinkten Blechen und Coils zeigen die von Mysteel in der letzten Woche erhobenen Daten, dass die Gesamtauslastungsrate der Hersteller von verzinkten Blechen und Coils in China bei 89,32 % lag. Die Kapazitätsauslastung betrug 66,67 %, ein Anstieg um 2,29 % im Wochenvergleich. Die Wochenproduktion belief sich auf 1.177.700 Tonnen, ein Anstieg um 40.500 Tonnen im Wochenvergleich. Die Lagerbestände der Werke lagen bei 594.900 Tonnen, ein Anstieg um 4.600 Tonnen im Wochenvergleich. Die sozialen Lagerbestände betrugen 1.554.500 Tonnen, ein Anstieg um 30.000 Tonnen im Wochenvergleich. Die Gesamtlagerbestände beliefen sich auf 2.149.400 Tonnen, ein Anstieg um 34.600 Tonnen im Wochenvergleich. In der letzten Woche bewegte sich der Terminmarkt für Warmband schwach. Die Preise in den meisten Märkten folgten diesem Trend, aber die Handelsatmosphäre wurde schwächer. Die Händler senkten wiederholt ihre Angebote, konnten aber den Absatz kaum ankurbeln. Da die saisonale Nachfrageschwäche für Haushaltsgeräte in den Monaten Juli bis August bevorsteht, wird der Verkaufsdruck für verzinkte Bleche und Coils als Hauptrohstoff weiter zunehmen. Viele Händler konzentrieren sich derzeit auf den Abverkauf und den Lagerabbau und reduzieren auch die Bestellmengen für die Zukunft entsprechend. In Bezug auf die Preisentwicklung blieben die Preise in Städten wie Hefei, Nanjing, Shenyang, Changchun, Fuzhou und Lanzhou stabil, während sie in anderen Städten um 10 bis 90 Yuan pro Tonne fielen. In Städten wie Ningbo, Jinan, Zhengzhou, Xi'an und Kunming betrug der Rückgang mehr als 50 Yuan pro Tonne.

Was die Werksaktivitäten betrifft, so zeigt die von Mysteel durchgeführte Gesamtstichprobenuntersuchung für Warmband, dass die erwartete Gesamtauswirkung für Warmband in der letzten Woche bei 21.000 Tonnen lag, die tatsächliche Gesamtauswirkung in dieser Woche bei -64.000 Tonnen und die erwartete Gesamtauswirkung für die nächste Woche bei 18.700 Tonnen. In dieser Woche kam es zu einer Wartungsstilllegung in einem Stahlwerk in Hebei und zur Wiederinbetriebnahme in einem anderen Stahlwerk in Hebei (Statistikzeitraum dieser Woche: 18. Juni 2026 bis 24. Juni 2026; Statistikzeitraum nächste Woche: 25. Juni 2026 bis 1. Juli 2026).

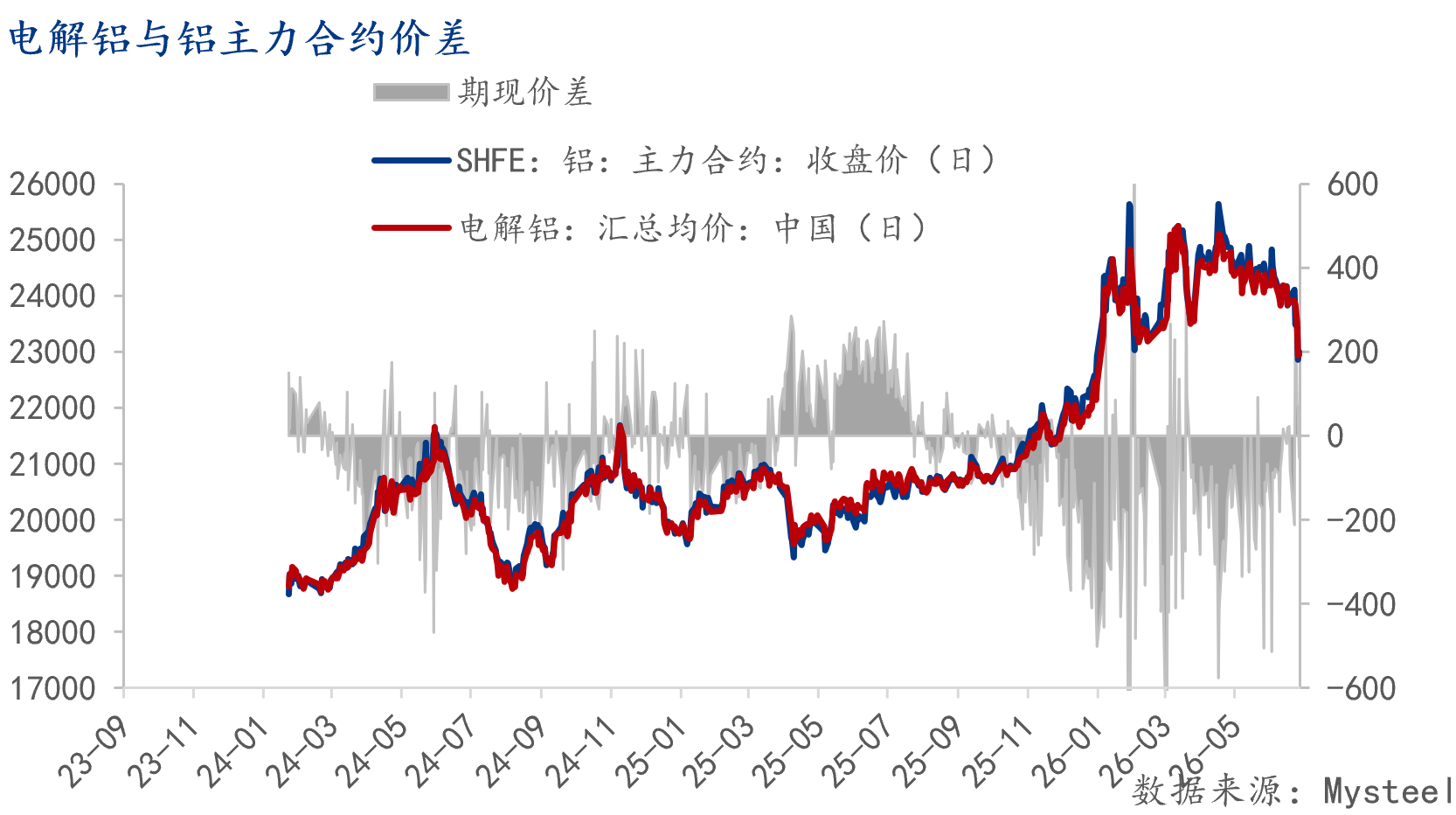

Im Markt für Nichteisenmetalle fiel der Preis für Elektrolyse-Aluminium im Juni insgesamt von einem hohen Niveau mit Schwankungen. Der Spotpreis bewegte sich in einer Spanne von 23.800 bis 24.330 Yuan pro Tonne. Der Aluminiumpreis schwächte sich weiter ab, was es für Recycler schwierig machte, ihre Bestände aufzustocken. Die Altaluminiumbestände sind niedrig und bestehen größtenteils aus zu hohen Preisen eingekauften Beständen, sodass die Verkaufsbereitschaft gering ist. Nachgelagerte Aluminiumrecyclingwerke kauften aktiv zu niedrigen Preisen ein, aber aufgrund der Knappheit und der hohen Preise auf dem Altaluminiummarkt waren die Anlieferungen in letzter Zeit gering, sodass sie zu hohen Preisen einkaufen mussten. Die steuerlichen Überprüfungen in verschiedenen Regionen werden fortgesetzt, und der Geltungsbereich der „umgekehrten Rechnungsausstellung“ wird sich voraussichtlich weiter ausdehnen. Der Rohstoffmangel in Legierungsknüppelwerken lässt sich nur schwer beheben, der Produktionsrückgang hält an, und der Preis für ADC12 steigt tendenziell eher, als dass er fällt. Der beschleunigte Preisverfall bei Aluminium führt zu einer weiteren Verengung der Preisdifferenz zwischen blankem Aluminiumdraht und Altaluminium, und die Produktionsmethode, bei der Elektrolyse-Aluminium Altaluminium ersetzt, wird häufiger vorkommen.

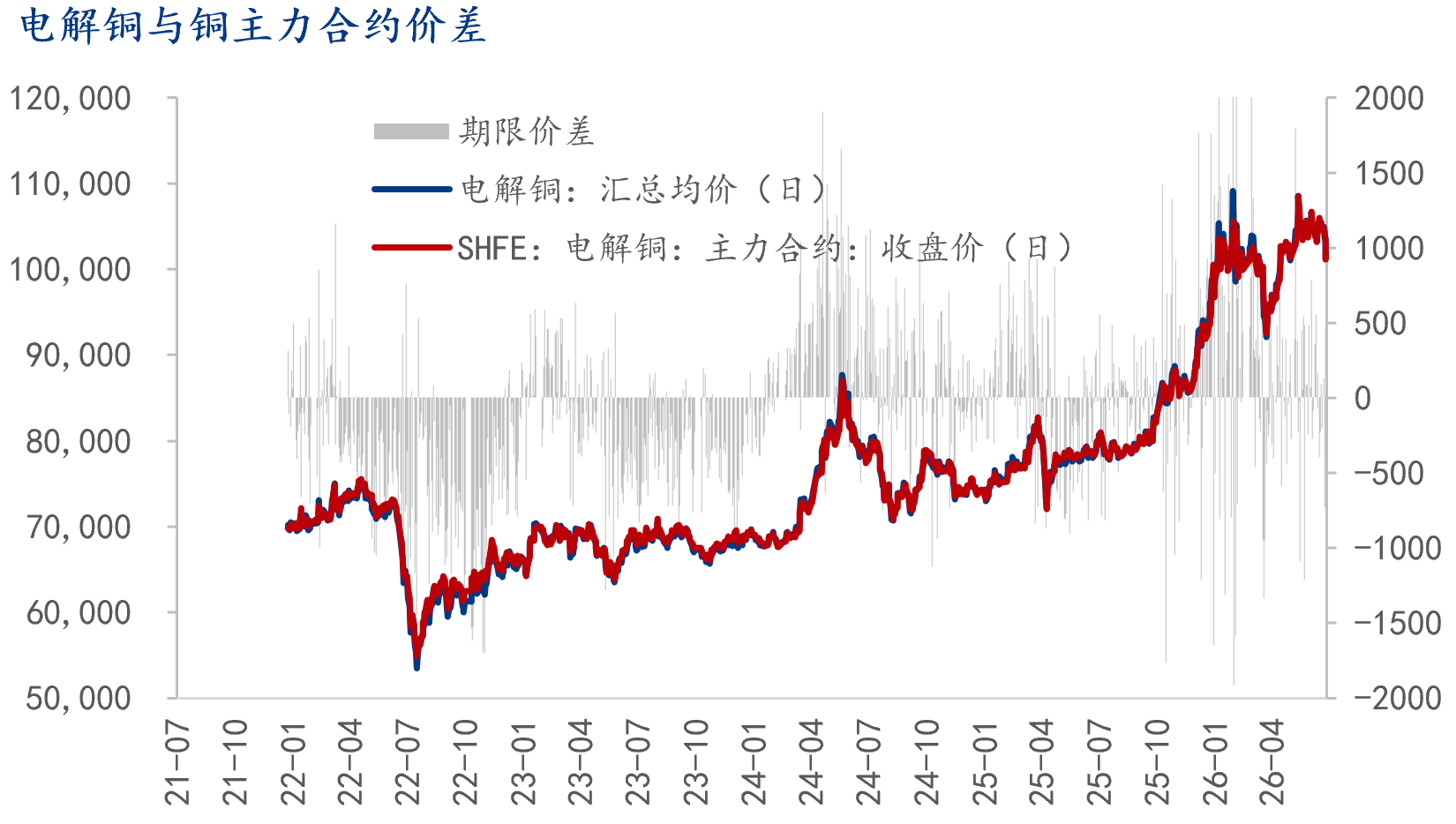

Im Markt für Elektrolyse-Kupfer beliefen sich die Spotlagerbestände an Elektrolyse-Kupfer auf dem chinesischen Inlandsmarkt auf 212.600 Tonnen, ein Anstieg um 6.800 Tonnen gegenüber dem 18. Juni und ein Rückgang um 3.100 Tonnen gegenüber dem 22. Juni. Die sozialen Lagerbestände in Shanghai stiegen zunächst an und fielen dann. In letzter Zeit kamen vermehrt inländische Produktion und importiertes Kupfer an, aber der Kupferpreis fiel im Wochenverlauf, sodass die nachgelagerten Unternehmen zu niedrigen Preisen einkauften und ihren Bedarf an Lagerauffüllung deckten. Die Gesamtlagerbestände gingen daher etwas zurück. Kurzfristig schwächt sich der Kupferpreis ab, und der Verbrauch hat noch Potenzial für eine Steigerung. Da sich jedoch das Importpreisverhältnis erholt hat und in Zukunft mit weiteren Importen von Kupfer zu rechnen ist, wird ein leichter Lagerabbau erwartet. Die Lagerbestände auf dem Markt in Guangdong stiegen weiter an. Mit der Zunahme der Lieferungen einiger Schmelzhütten stiegen auch die Einlagerungsmengen in den Lagern. Der Rückgang des Spotaufschlags und des Kupferpreises stimulierte jedoch zeitweise die Nachfrage der nachgelagerten Unternehmen nach Abnahme, sodass der Lageranstieg relativ begrenzt war. In der letzten Woche sank der Kupferpreis, und die Spotauf- und -abschläge schwächten sich ebenfalls ab. Gegen Ende des Halbjahres zeigten einige Bestandshalter einen Bedarf an Mittelrückführung und verkauften ihre Ware zu niedrigen Preisen, um Bargeld zu erhalten. In der Folge verringerte sich der Spotabschlag etwas. In dieser Woche, gegen Ende des Monats, reduzieren einige Bestandshalter ihre Verkaufsaktivitäten. Gleichzeitig bleibt der Kupferpreis niedrig, sodass die Nachfrage der nachgelagerten Unternehmen nach Abnahme noch Potenzial für eine Steigerung hat. Es wird erwartet, dass sich die Spotauf- und -abschläge stabilisieren und steigen werden.

Zu den Branchen-Highlights: Laut dem neuesten Produktionsplanungsbericht für die drei großen weißen Haushaltsgeräte von Industrial Online beläuft sich die gesamte geplante Produktionsmenge für Klimaanlagen, Kühlschränke und Waschmaschinen im Juli 2026 auf 29,17 Millionen Einheiten, was einem Rückgang von 7,1 % gegenüber der tatsächlichen Produktion im Vorjahreszeitraum entspricht. Aufgeschlüsselt nach Produkten: Für Juli sind 13,95 Millionen Haushaltsklimaanlagen geplant, ein Rückgang von 13,4 % gegenüber der tatsächlichen Produktion im Vorjahreszeitraum; 7,93 Millionen Kühlschränke, ein leichter Anstieg von 0,8 % gegenüber der tatsächlichen Produktion im Vorjahreszeitraum; und 7,29 Millionen Waschmaschinen, ein Rückgang von 1,7 % gegenüber der tatsächlichen Produktion im Vorjahreszeitraum. Darüber hinaus herrscht in vielen Teilen Europas seit Tagen eine anhaltende Hitzewelle. Die landesweite Durchschnittstemperatur in Frankreich erreichte am 24. Juni 30 Grad Celsius, der höchste Wert seit Beginn der Aufzeichnungen im Jahr 1947. In einigen Teilen Großbritanniens wurden am 24. Juni Temperaturen von über 36 Grad Celsius gemessen, womit der bisherige Rekord für die höchste Junitageshöchsttemperatur seit 1957 gebrochen wurde. Die anhaltende Hitzewelle hat in Spanien bereits zu mindestens zwei Todesfällen durch Hitzschlag geführt. Ein Forschungsbericht von Century Securities weist darauf hin, dass die Durchdringungsrate des Klimaanlagenmarktes in Europa derzeit niedrig ist. Diese extreme Hitze wird die grundlegende Verbrauchernachfrage vor Ort aktivieren, den Absatz von Klimaanlagen im Endverbrauchermarkt ankurbeln und das Tempo der Lagerbestückung in den Offline-Kanälen beschleunigen. Der anhaltende Trend zu häufigen globalen Hitzewellen festigt den grundlegenden Bedarfsmarkt für Kühlgeräte im Ausland und bietet zusätzlichen Raum für das Wachstum der chinesischen Klimaanlagenindustrie im Ausland. Führende Klimaanlagenhersteller mit globaler Aufstellung und einem hohen Anteil an Auslandsgeschäften heben sich hier besonders hervor.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com