de.wedoany.com-Bericht: Die Importpreise für Altschrott in Indien sind im Wochenvergleich deutlich gefallen, belastet durch schwächere Aluminiumpreise an der London Metal Exchange (LME) und eine verhaltene Nachfrage inländischer Käufer.

Laut der aktuellen Bewertung des Rohstoffdatenanbieters BigMint für die Lieferung CFR Nhava Sheva fiel der Preis für britischen Zorba 95-5 Altschrott um 135 USD/Tonne auf 2.750 USD/Tonne, während der Preis für US-amerikanischen Tense 6-7% Altschrott um 140 USD/Tonne auf 2.525 USD/Tonne sank. Das geringe Kaufinteresse und die globale pessimistische Marktstimmung belasteten weiterhin die Importpreise.

Der Dreimonats-Aluminiumpreis an der LME gab im Wochenvergleich nach und schloss am 30. Juni bei 3.091 USD/Tonne, ein Rückgang um 180 USD/Tonne oder 5,5 % gegenüber 3.271 USD/Tonne am 23. Juni. Im gleichen Zeitraum sanken die LME-Aluminiumbestände um 6.500 Tonnen (ein Rückgang von 2,1 % im Wochenvergleich) von 311.725 Tonnen auf 305.225 Tonnen, was auf eine anhaltende Lagerbestandsreduzierung hindeutet. Ein Grund für den Rückgang der LME-Aluminiumpreise war die Entspannung der geopolitischen Spannungen im Nahen Osten, die die in den letzten Wochen preisstützende Risikoprämie für das Angebot verringerte. Die erwartete Verbesserung der Aluminiumlieferungen großer Golfproduzenten sowie ein stärkerer US-Dollar belasteten die Anlegerstimmung und lösten Gewinnmitnahmen aus, wodurch der Dreimonats-Aluminiumkontrakt auf den niedrigsten Stand seit fast drei Monaten fiel.

Die Importpreise für Altschrott setzten in dieser Woche ihren Abwärtstrend fort und spiegelten die fallenden inländischen Altschrottpreise wider, da die schwächeren LME-Aluminiumpreise die Marktstimmung belasteten. Vor dem Hintergrund der nachlassenden geopolitischen Spannungen und der verbesserten globalen Angebotsaussichten kam es am Primäraluminiummarkt zu einer Korrektur, die die Käufer zu einer vorsichtigen Haltung veranlasste. Die Marktaktivität war von bedarfsgerechten Käufen geprägt, wobei die Teilnehmer den Aufbau von Lagerbeständen aufgrund der Erwartung weiterer Preisrückgänge vermieden. Trotz der allgemeinen Preisschwäche wiesen Marktquellen darauf hin, dass das Angebot für bestimmte Altschrottqualitäten weiterhin knapp sei, was auf anhaltende Angebotsbeschränkungen in bestimmten Bereichen hindeutet.

Kurzfristig wird erwartet, dass die Importpreise für Altschrott nur moderate Anpassungen erfahren und dabei der Entwicklung des Primäraluminiummarktes folgen. Aufgrund neuer angebotsseitiger Risiken in den wichtigsten Exportregionen bleibt der mittel- bis langfristige Ausblick jedoch preisstützend. Die Vereinigten Arabischen Emirate haben ein viermonatiges Exportverbot für bestimmte Eisen-, Aluminium- und Kupferschrotte verhängt, als Teil ihrer Strategie, recycelbare Rohstoffe für die heimische Verarbeitung und nachgelagerte Fertigungsindustrie zu sichern. Obwohl die VAE nur etwa 6 % der indischen Altschrottimporte ausmachen, bleiben sie aufgrund der geografischen Nähe, der wettbewerbsfähigen Frachtkosten und der kürzeren Transportzeiten ein strategisch wichtiger Lieferant. Jegliche langfristigen Beschränkungen könnten das regionale Schrottangebot verknappen.

Eine bedeutendere Entwicklung zeichnet sich in Europa ab, das fast 20 % der indischen Altschrottimporte ausmacht. Die Europäische Kommission hatte ihren Vorschlag zur Beschränkung von Aluminiumschrottexporten Anfang dieses Jahres auf September 2026 verschoben, um weitere Konsultationen mit Branchenakteuren zu ermöglichen. Jüngste Marktberichte deuten jedoch darauf hin, dass die EU nun die Einführung einer Steuer von 15 % auf Aluminiumschrottexporte vorbereitet; der Vorschlag soll am 9. September vorgelegt werden. Sollte er von den EU-Mitgliedstaaten genehmigt werden, wäre dies das erste Mal, dass die EU eine Gebühr auf Aluminiumschrottexporte erhebt, was ihr umfassenderes Ziel widerspiegelt, sekundäre Rohstoffe zur Stärkung der heimischen Recycling- und nachgelagerten Fertigungsindustrie zu sichern. Obwohl diese Maßnahmen noch nicht endgültig sind, beeinflussen sie bereits die Marktstimmung. Die Aussicht auf eine Verknappung des Schrottangebots aus zwei strategisch wichtigen Beschaffungsregionen dürfte das Abwärtspotenzial der Importpreise für Altschrott begrenzen. Daher könnten die Preise kurzfristig zwar aufgrund der schwachen LME-Aluminiumpreise unter Druck bleiben, jeder Rückgang dürfte jedoch moderat ausfallen. Mit Blick auf die Zukunft werden die Marktteilnehmer die politischen Entwicklungen in der EU genau beobachten, da eine endgültige Entscheidung im September das globale Schrottangebot verknappen und neue Unterstützung für die Preise von Altschrott und Sekundäraluminiumlegierungen bieten könnte.

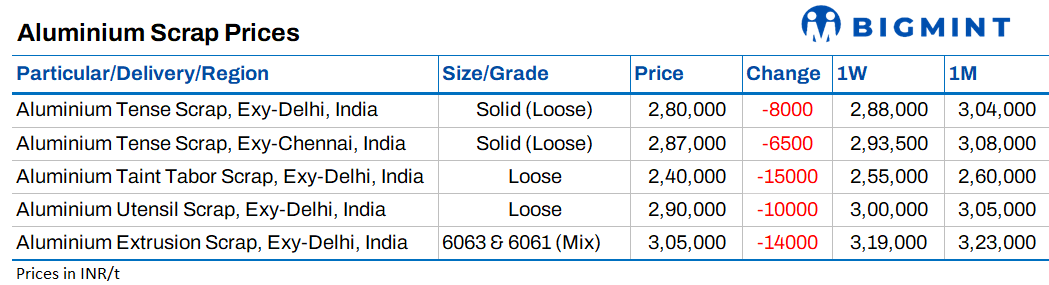

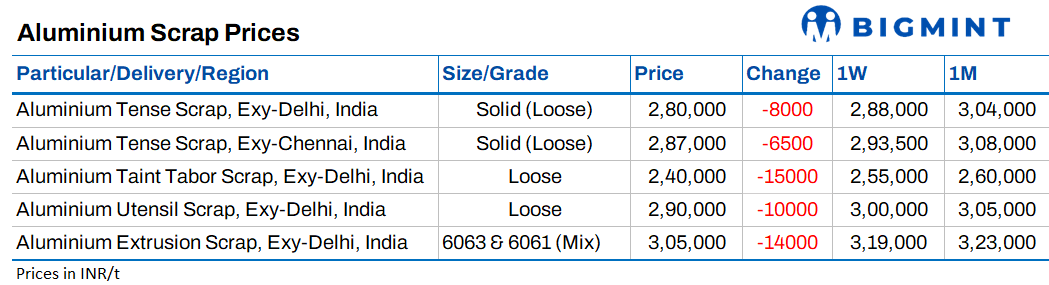

Im Inland ließ die Handelsaktivität ebenfalls nach. Mit der Abschwächung der globalen Aluminiumpreise kam es auf dem heimischen Markt zu deutlichen Rückgängen, insbesondere bei den Preisen für Gießereialtschrott, die in den südlichen und nördlichen Regionen im Wochenvergleich stark fielen, bedingt durch schwache Nachfrage und eine vorsichtige Kaufstimmung. Laut der aktuellen Bewertung von BigMint fiel der Preis für chinesisches 553#-Metallsilizium um 65 USD/Tonne von 1.435 USD/Tonne auf 1.370 USD/Tonne CFR Mundra. Dies war auf schwächere chinesische Exportangebote aufgrund der verhaltenen Nachfrage aus der nachgelagerten Polysilizium- und Aluminiumlegierungsindustrie sowie auf ein reichliches Angebot zurückzuführen, was den Markt belastete.