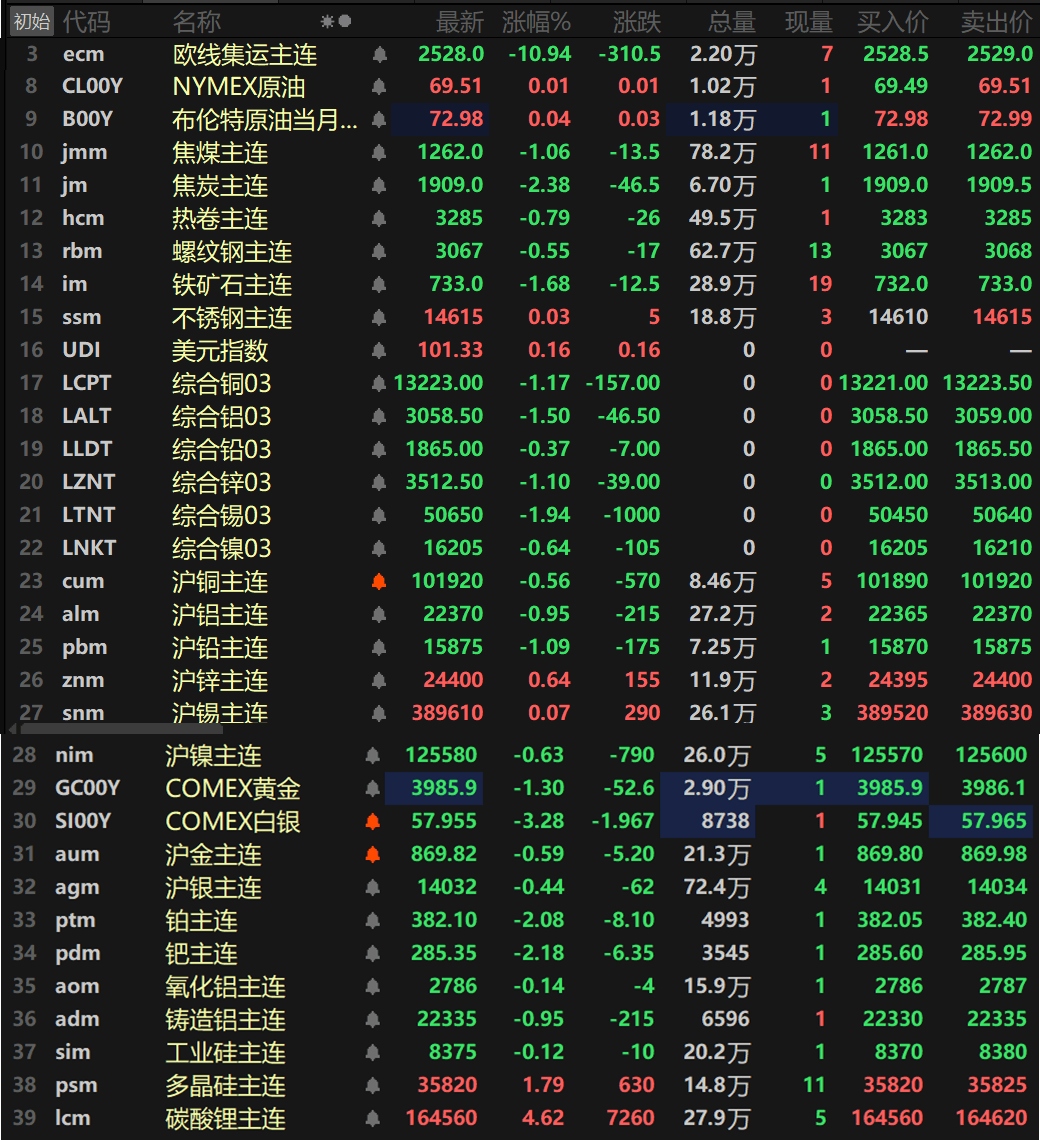

de.wedoany.com-Bericht: Zum Handelsschluss am 1. Juli an den chinesischen Terminmärkten fielen die meisten Basismetalle im Inland, lediglich Zink und Zinn legten um 0,64 % bzw. 0,07 % zu, während Blei mit einem Minus von 1,09 % die Verliererliste anführte. Der Hauptkontrakt für Aluminiumoxid fiel um 0,14 %, der Hauptkontrakt für Gussaluminium um 0,95 %. Der Hauptkontrakt für Lithiumcarbonat stieg um 4,62 %, der Hauptkontrakt für Polysilizium legte um 1,79 % zu, der Hauptkontrakt für Industriesilizium gab um 0,12 % nach, und der Hauptkontrakt für die europäische Containerfrachtroute fiel deutlich um 10,94 % und schloss bei 2528 Punkten.

Im Bereich der schwarzen Metalle verzeichneten bis auf Edelstahl mit einem minimalen Plus von 0,03 % alle anderen Sorten Verluste. Eisenerz fiel um 1,68 %, Warmbreitband um 0,79 % und Betonstahl um 0,55 %. Bei den Kokskohlen gab Kokskohle um 1,06 % nach, während Koks um 2,38 % fiel.

Die Basismetalle an den internationalen Börsen gaben bis 15:04 Uhr (Pekinger Zeit) kollektiv nach, wobei Kupfer, Aluminium, Zink und Zinn an der LME mit Rückgängen von 1,17 %, 1,5 %, 1,1 % bzw. 1,94 % alle um über 1 % fielen. Bei den Edelmetallen verlor COMEX Gold 1,3 %, COMEX Silber 3,28 %; im Inland fiel Gold um 0,59 % und Silber um 0,44 %. Der Hauptkontrakt für Platin gab um 2,08 % nach, der für Palladium um 2,18 %.

Auf makroökonomischer Seite führte die chinesische Zentralbank heute ein 7-tägiges Reverse-Repo-Geschäft über 100 Milliarden Yuan mit einem Zinssatz von 1,4 % durch. Aufgrund von fälligen 7-tägigen Reverse-Repos über 662,5 Milliarden Yuan und fälligen Overnight-Repos über 600 Milliarden Yuan ergab sich ein Nettoabfluss von 1.162,5 Milliarden Yuan aus dem Offenmarktgeschäft. Das Transaktionsvolumen auf dem Immobilienmarkt in Shenzhen erreichte im Juni den höchsten Stand seit sechs Jahren. Laut Daten des Shenzhen Zhongyuan Research Centers wurden im Juni in Shenzhen insgesamt 8.878 Einheiten (Neubau- und Bestandswohnungen) verkauft, ein Rückgang von 11,9 % gegenüber dem Vormonat, aber ein Anstieg von 14,2 % im Jahresvergleich – der höchste Wert für diesen Zeitraum seit 2021. Davon wurden 3.785 Neubauwohnungen (Vorverkauf + Bestandsverkauf) online registriert (minus 16,7 % zum Vormonat, plus 15,6 % zum Vorjahr) und 5.093 Bestandswohnungen umgeschrieben (minus 8 % zum Vormonat, plus 13,1 % zum Vorjahr). Der Leitkurs des Renminbi wurde mit 1 US-Dollar zu 6,8067 Yuan festgelegt.

Der US-Dollar-Index stieg bis 15:04 Uhr um 0,16 % auf 101,33. Die Federal Funds Futures fielen weiter, was auf eine Wahrscheinlichkeit von etwa 80 % für eine Zinserhöhung der Fed im September hindeutet. Die FOMC-Stimmberechtigte für 2026 und Präsidentin der Cleveland Fed, Beth Hammack, erklärte, der Arbeitsmarkt sei nahe der Vollbeschäftigung und die Wachstumsaussichten seien gut, aber die Inflation sei immer noch zu hoch, sodass die Fed eine Zinserhöhung in Betracht ziehen müsse. Sie lehnte es ab, vorherzusagen, ob eine Zinserhöhung im Juli notwendig sei, und betonte, dass die Kerninflation weiterhin hoch sei und Investitionen in Künstliche Intelligenz Aufwärtsdruck auf die Inflation ausübten. Eine Umfrage von Reuters unter Ökonomen geht davon aus, dass der am Donnerstag anstehende Beschäftigungsbericht für Juni (Non-Farm Payrolls) einen Zuwachs von etwa 110.000 Stellen zeigen wird, nachdem im Mai 172.000 Stellen hinzugekommen waren. Die Arbeitslosenquote wird voraussichtlich den vierten Monat in Folge unverändert bei 4,3 % liegen. Goldman Sachs erwartet, dass die US-Arbeitsmarktdaten für Juni durch die temporären Einstellungen im Zusammenhang mit der Fußball-Weltmeisterschaft in den USA, Kanada und Mexiko erheblich verzerrt werden, sodass ein scheinbar starkes Ergebnis die zugrunde liegende Abschwächung der Beschäftigungsdynamik überdecken könnte. US-Finanzminister Scott Bessent erklärte ebenfalls, er wäre nicht überrascht, wenn die Beschäftigungsdaten für Juni sehr stark ausfielen. Aufgrund des Inflationsdrucks durch die US-israelischen Militäraktionen gegen den Iran wetten die Finanzmärkte weitgehend auf eine Zinserhöhung der Fed im Laufe des Jahres. Laut CME FedWatch-Daten beträgt die Wahrscheinlichkeit, dass die Fed die Zinsen im Juli unverändert lässt, 66,3 %, die Wahrscheinlichkeit einer kumulierten Erhöhung um 25 Basispunkte liegt bei 33,7 %; für September beträgt die Wahrscheinlichkeit unveränderter Zinsen 33,1 %, die einer kumulierten Erhöhung um 25 Basispunkte 50,0 % und die einer kumulierten Erhöhung um 50 Basispunkte 16,9 %.

Im Ölsektor notierten die beiden wichtigsten Ölsorten bis 15:04 Uhr leicht im Plus: WTI-Rohöl stieg um 0,01 %, Brent-Rohöl um 0,04 %. Im ersten Halbjahr 2026 stieg WTI-Rohöl aufgrund geopolitischer Konflikte um insgesamt 21,6 %, Brent-Rohöl um 20 %. Laut vorläufigen Schiffsverfolgungsdaten von Kpler und Vortexa hat die VAE, kurz nach ihrem Austritt aus der OPEC, ihre Exporte von Rohöl und Kondensat im Juni auf ein Rekordhoch gesteigert. Der leitende Ölanalyst von Kpler, Rauball, erklärte, dass die Exporte der VAE von Rohöl und Kondensat in diesem Monat durchschnittlich etwa 3,7 Millionen Barrel pro Tag betrugen, ein historischer Höchststand und weit über dem Niveau von 3,1 bis 3,3 Millionen Barrel pro Tag vor Ausbruch des Nahostkonflikts. Der bisherige Exportrekord der VAE lag im April 2020 bei 3,44 Millionen Barrel pro Tag, als Saudi-Arabien und Russland einen kurzen Ölpreiskrieg führten. Emma Li, leitende Ölanalystin bei Vortexa, gab an, dass die Rohölverladungen in Abu Dhabi zwischen dem 1. und 29. Juni 4,0 Millionen Barrel pro Tag erreichten und damit das Vorkriegsniveau von 3,4 Millionen Barrel pro Tag übertrafen. Auch die Exporte stiegen auf ein historisches Hoch von 3,7 Millionen Barrel pro Tag, verglichen mit 3,3 Millionen Barrel pro Tag in den ersten beiden Monaten des Jahres.

Heute werden noch die US-Daten zu den geplanten Stellenstreichungen von Challenger für Juni, die ADP-Beschäftigungszahlen für Juni, der endgültige S&P Global US Manufacturing PMI für Juni, der ISM Manufacturing PMI für Juni, die monatliche Veränderung der Bauausgaben für Mai sowie die endgültigen Manufacturing PMIs mehrerer Länder (Großbritannien, Frankreich, Deutschland, Euroraum) und die Verbraucherpreisdaten (CPI) des Euroraums für Juni veröffentlicht. Der Fed-Vorsitzende Kevin Warsh, EZB-Präsidentin Christine Lagarde, der Gouverneur der Bank of England, Andrew Bailey, und der Gouverneur der Bank of Canada, Tiff Macklem, werden auf der „Policy Panel"-Veranstaltung des EZB-Forums für Zentralbanken sprechen. Das Technologiegipfeltreffen in Davos findet vom 1. bis 4. Juli unter dem Motto „Physical AI and Robotics" statt. Hinweis: Am 1. Juli bleibt die Hongkonger Börse aufgrund des Jahrestags der Gründung der Sonderverwaltungszone Hongkong geschlossen; der Nord- und Südhandel ist eingestellt. Die Toronto Stock Exchange bleibt aufgrund des Canada Day geschlossen.