de.wedoany.com-Bericht: Laut SMM-Daten führte raffiniertes Indium im ersten Halbjahr 2026 mit einem Anstieg von 86,73 % den Metallkassamarkt an. Germaniumbarren, Molybdänkonzentrat mit 45 % Reinheit und batteriebetriebenes Lithiumcarbonat verzeichneten Zuwächse von 72,22 %, 37,38 % bzw. 32,07 % und belegten damit feste Plätze unter den Spitzenreitern. Auch Praseodym-Neodym-Oxid, erstklassiger metallurgischer Koks und SMM #1 Zinn zeigten beachtliche Aufwärtstrends. Auf der anderen Seite verzeichneten schwächere Sorten wie #1 Antimonbarren im ersten Halbjahr einen Rückgang von 27,19 %; der SMM #1 Silbermarkt zeigte einen Anstieg mit anschließendem Rückgang und schloss das erste Halbjahr mit einem Gesamtrückgang von 24,44 % ab, was auf ein signifikantes Tauziehen zwischen Bullen und Bären hindeutet.

Rückblickend auf das erste Halbjahr waren geopolitische Konflikte, die die Risikobereitschaft des Marktes weiterhin beeinträchtigten, ein Wendepunkt in den Erwartungen an die US-Notenbankpolitik und die starke Nachfrage aus der KI-Industriekette die Kernvariablen, die den Metallmarkt beeinflussten. Die Erwartung eines angespannten Angebots unterstützte bei den meisten Metallen im ersten Halbjahr einen Trend, bei dem Anstiege wahrscheinlicher waren als Rückgänge. In jüngster Zeit haben sich jedoch makroökonomische negative Faktoren konzentriert: Der US-Dollar-Index verzeichnete zwei aufeinanderfolgende monatliche Anstiege, was auf in US-Dollar denominierte Rohstoffe Druck ausübte; gepaart mit zunehmenden Bedenken hinsichtlich der tatsächlichen Nachfrageintensität von KI und der Kapitalrendite, wurden die Metallpreise weiter geschwächt.

Mit Blick auf das zweite Halbjahr werden der Zinspfad der US-Notenbank – ob er locker bleibt oder sich strafft –, die politischen Unsicherheiten im Zusammenhang mit den US-Zwischenwahlen und das Tempo der globalen geopolitischen Entwicklung die Preislogik des Metallmarktes weiterhin neu gestalten und die zukünftige Preisspanne der einzelnen Metalle beeinflussen. Aus mittel- bis langfristiger Perspektive könnten neben den beiden traditionellen Treibern der globalen Makropolitik und geopolitischen Spiele die marginalen Nachfrageveränderungen in den Bereichen neue Energien und High-End-Elektronik sowie die Stabilität und Widerstandsfähigkeit der globalen Ressourcen-Lieferkette tiefgreifende Auswirkungen auf die Preisschwerpunkte der einzelnen Metallarten haben.

Die SMM-Analyse zeigt, dass die gesamte monatliche Produktion von gesinterten NdFeB-Rohlingen in China im Juni 2026 sowohl im Vergleich zum Vormonat als auch zum Vorjahresmonat gestiegen ist. Eine Analyse der Auftragsstruktur zeigt jedoch, dass der Anstieg in diesem Monat hauptsächlich auf nicht zwingende Lagerauffüllungen aufgrund von Rohstoffpreisschwankungen zurückzuführen ist und nicht auf eine tatsächliche Ausweitung der Endverbrauchernachfrage. Auf dieser Grundlage prognostiziert SMM, dass die Produktion von NdFeB-Rohlingen in China im Juli im Vergleich zum Vormonat zurückgehen wird.

Der leichte Anstieg der NdFeB-Produktion im Juni war stark positiv mit den heftigen Preisschwankungen der Seltenerdmetalle vorgelagerter Stufen korreliert. In diesem Monat zeigte der Praseodym-Neodym-Preis einen signifikanten „Bodenbildungs- und Erholungstrend". Anfang Juni setzte der Praseodym-Neodym-Preis aufgrund der abwartenden Haltung nachgelagerter Unternehmen seinen Abwärtstrend fort, und Magnetmaterialhersteller erhielten nur wenige Aufträge. Mitte Juni kehrte sich die Marktstimmung um, und der Praseodym-Neodym-Preis stieg am 17. Juni um 27.500 Yuan pro Tonne an einem einzigen Tag, dem größten Tagesanstieg des Jahres. Diese Preisbewegung änderte direkt die Beschaffungsstrategie der nachgelagerten Unternehmen.

Da die Preisgestaltung in der NdFeB-Industrie häufig dem Modell „Rohstoffkosten + Verarbeitungsgebühren" folgt, bedeutet ein schneller Anstieg der Rohstoffpreise einen direkten Anstieg der Produktionskosten. Getrieben von der Erwartung weiterer Preiserhöhungen gaben nachgelagerte Kunden gebündelt Beschaffungsaufträge für präventive Lagerauffüllungen auf. Als der Praseodym-Neodym-Preis jedoch am 24. Juni einen vorläufigen Höchststand erreichte, zeigten nachgelagerte Endverbraucher aufgrund von Schwierigkeiten bei der Weitergabe der Kostensteigerungen eine „preisscheue" Haltung, und das Tempo der Neuauftragsvergabe verlangsamte sich. Daraus wird deutlich, dass der Produktionsanstieg im Juni im Wesentlichen eine durch Preiservartungen bedingte Lagerverlagerung war und keine umfassende Erholung der tatsächlichen Nachfrage.

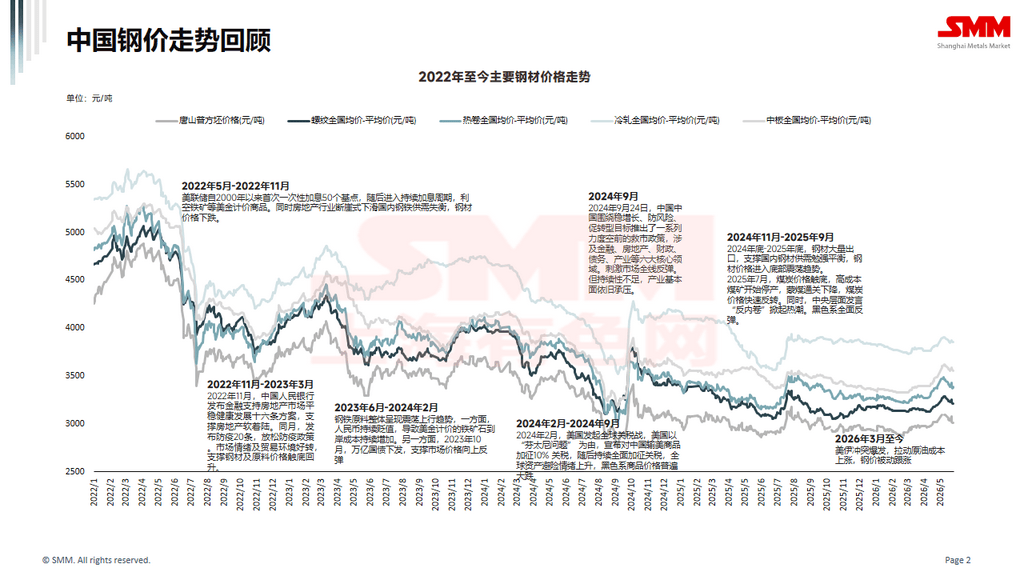

Bei den Eisenmetallen prognostiziert SMM, dass sich der Preisschwerpunkt von Warmband im Jahr 2026 leicht nach oben verschieben wird, jedoch nur in begrenztem Umfang. Im kommenden Jahr sind in China Projekte mit einer Kapazität von fast 40 Millionen Tonnen Warmband in Planung und im Bau, und die Produktion wird voraussichtlich im Jahr 2026 weiter steigen. Auf der Nachfrageseite wird erwartet, dass die chinesische Makropolitik weiterhin unterstützend bleibt, und der Fertigungssektor könnte weitere Maßnahmen zur Ankurbelung des Konsums erlassen, was die Nachfrage weiterhin recht widerstandsfähig macht. Aufgrund von Antidumpingmaßnahmen und Anpassungen der Exportstruktur wird jedoch ein Rückgang der Warmbandexporte Druck auf das hohe inländische Angebotsniveau ausüben. Insgesamt wird erwartet, dass der Warmbandpreis im Jahr 2026 weiterhin in einer Bodenzone schwankt. Angesichts der Tatsache, dass geopolitische Konflikte im Ausland die Inflationserwartungen ankurbeln und sich auf die Rohstoffpreise auswirken, sowie eines neuen Aufwärtszyklus bei Kohle- und Kokspreisen, wird der durchschnittliche Warmbandpreis im Jahr 2026 voraussichtlich leicht über dem Niveau von 2025 liegen, angetrieben durch steigende Kosten. In den nächsten fünf Jahren, da der Höhepunkt der aktuellen Investitionsrunde vorbei ist und die Branchenkonsolidierung und Kapazitätsoptimierung voranschreiten, wird sich das Wachstum des Warmbandangebots voraussichtlich ab 2027 allmählich verlangsamen und stabilisieren. SMM prognostiziert, dass um das Jahr 2028 herum eine politische Kombination aus angebotsseitigen Produktionskürzungen und einer Verschärfung des Stahlexportumfangs wieder auftreten könnte, was die Überkapazitäten verringern und zu einer Aufwärtsbewegung der Warmbandpreise führen könnte. Anders als bei der angebotsseitigen Reform von 2015, die mit einer Lockerung des Immobilienmarktes und einer Bestandsreduzierung durch Stadterneuerung einherging, ist der rückläufige Trend des gesamten chinesischen Stahlverbrauchs nach dem Ende der Phase der Kapazitätsreduzierung jedoch schwer umzukehren, was den zyklischen Preisanstieg durch die Angebotsverknappung begrenzt. Darüber hinaus wird eine Lockerung des Eisenerz-Angebots-Nachfrage-Gefüges die Kosten senken, sodass die Warmbandpreise nach einem kurzen Anstieg wahrscheinlich wieder unter Druck geraten.

Was die Gewinne der Stahlwerke betrifft, so ist China zur Absorption seiner überschüssigen Stahlkapazitäten auf Stahlexporte angewiesen, was bedeutet, dass die Stahlpreise relativ niedrig bleiben müssen, um den Preisvorteil und die Aufträge zu stützen. Dies wird auch den Spielraum für steigende chinesische Stahlpreise begrenzen. Es wird erwartet, dass die Gewinne der Stahlwerke in der zweiten Jahreshälfte 2026 auf einem niedrigen Niveau bleiben und nur minimale Margen erzielen.