de.wedoany.com-Bericht: Die Unsicherheit in der US-Handelspolitik verändert die Preisbildung und Handelsströme auf dem Platingruppenmetallmarkt und könnte deren Auswirkungen bis 2026 stärker gewichten als die Erschließung einzelner Minen. Ein entscheidender Katalysator ist eine ausstehende Entscheidung der US-Handelspolitik. Die USA sind stark auf Importe von Platingruppenmetallen angewiesen, wobei Südafrika mit rund 16 % der Lieferungen die größte Quelle ist, hauptsächlich für Platin, Rhodium und Palladium in Autokatalysatoren. Am 14. Januar 2026 lehnte die Proklamation Nr. 11001 die sofortige Erhebung von Zöllen auf verarbeitete kritische Mineralien ab, wies jedoch das Handelsministerium und den US-Handelsbeauftragten an, mit Handelspartnern zu verhandeln und innerhalb von 180 Tagen (d. h. bis zum 13. Juli 2026) einen Bericht vorzulegen. Die Proklamation behält sich ausdrücklich das Recht vor, zu einem späteren Zeitpunkt Maßnahmen zu ergreifen, einschließlich der Einführung von Mindesteinfuhrpreisen.

Allein das Risiko von Zöllen (nicht die tatsächlich erhobenen Zölle) hat Endverbraucher und Händler bereits dazu veranlasst, vor einer Entscheidung Metalle in US-Lager zu bringen, wodurch die heimischen Lagerbestände erhöht und die physischen Liefermengen in anderen Regionen reduziert wurden. Im April 2026 legten die USA einen endgültigen Antidumpingzoll von 132,83 % auf russisches Palladium fest, der jedoch nur in Kraft tritt, wenn die US International Trade Commission eine Schädigung der heimischen Industrie feststellt. Da Russland rund 40 % des weltweiten Palladiums liefert, könnte ein positiver Beschluss die Versorgung stören und die Palladiumpreisvolatilität verstärken. Handelshemmnisse könnten dazu führen, dass in die USA zurückgeflossene Metalle im Land verbleiben und das Angebot in anderen Regionen verknappen, während Verhandlungsergebnisse diese Bestände wieder in den globalen Markt freigeben könnten. Daher könnten Gerichtsbarkeit und Marktzugang einen größeren Einfluss auf die Bewertung von Platingruppenmetall-Vermögenswerten haben.

Obwohl die Handelspolitik kurzfristige Preisschwankungen antreiben könnte, befindet sich der Platinmarkt weiterhin in einem Defizit. Der Platin-Quartalsbericht des World Platinum Investment Council (WPIC) vom 18. Mai für das erste Quartal 2026 zeigt, dass der Rat seine Prognose eines Platindefizits von 297.000 Unzen für das Gesamtjahr 2026 beibehält, jedoch einen Quartalsüberschuss von 268.000 Unzen verzeichnete. Der Quartalsüberschuss spiegelt den Zeitpunkt der Investitionsflüsse wider, nicht eine Veränderung des grundlegenden Angebots und der Nachfrage. Das Defizit bedeutet, dass Verbrauch plus Nettoinvestitionen die Summe aus Primärproduktion und Recycling übersteigen, was zu einer Unterversorgung des Marktes über das gesamte Jahr führt. Der Preisanstieg bei Platin hat nicht zu einem signifikanten neuen Angebot geführt. Seit Mitte der 2000er Jahre ist die südafrikanische Primärplatinproduktion um etwa ein Viertel gesunken, selbst nach mehreren Preiszyklen; im gleichen Zeitraum stiegen die Strompreise von Eskom (South African National Electricity Company) für Bergbaubetriebe zwischen 2021 und 2026 um etwa 60 %. Südafrikanische Platinminen sind alt, tief und energieintensiv, sodass Preissteigerungen zwar die Gewinnmargen verbesserten, aber die Produktion nicht wesentlich erhöhten. Die All-in Sustaining Costs (AISC, inklusive Betriebs- und Erhaltungskapitalkosten) steigen mit den Energie- und Arbeitskosten, was die Cashflows der bestehenden Produzenten verbessert, aber kaum ausreicht, um Investitionen in neue Schächte zu rechtfertigen.

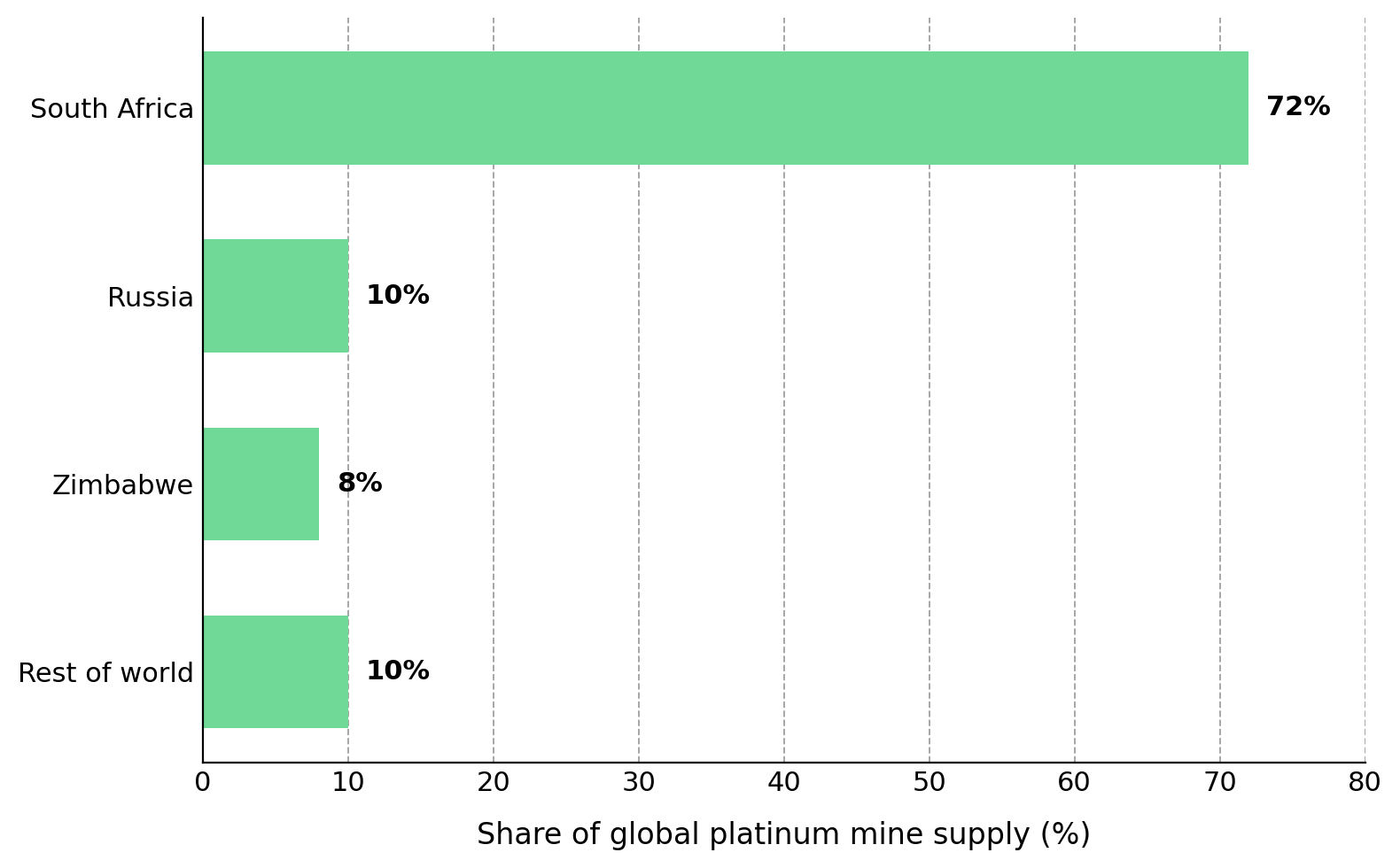

Rund 90 % der weltweiten Platinproduktion stammen aus drei Ländern. Nick Smart, CEO von ValOre Metals, beschrieb den anhaltenden Rückgang des Platinangebots trotz erheblicher Preissteigerungen und unterstreicht damit die mangelnde Angebotselastizität: „In den letzten fünf Jahren ist die Primärplatinproduktion kontinuierlich gesunken. Sie erreichte 2021 mit etwas über 6 Millionen Unzen einen Höhepunkt, die Prognose für dieses Jahr liegt bei etwa 5,5 Millionen Unzen, während sich der Metallpreis im letzten Jahr verdoppelt hat.“ Dieselben Einschränkungen gelten auch für Russland, wo der Produzent Nornickel (Norilsk Nickel) für 2026 einen Rückgang der Platinproduktion um etwa 8 % auf rund 616.000 Unzen und einen Rückgang der Palladiumproduktion um bis zu 11 % erwartet, bedingt durch fallende Erzgehalte, ein Trend, den Preissignale nicht umkehren konnten.

Das Platindefizit reduziert die oberirdischen Lagerbestände, die voraussichtlich auf knapp unter drei Monate der globalen Nachfrage sinken werden. Wenn die Lagerbestände unter etwa vier Monate des Nachfragebedarfs fallen, könnte der Platinpreis empfindlicher auf Angebotsunterbrechungen reagieren als auf normale Nachfrageschwankungen. Aufgrund der niedrigen Lagerbestände und der langsamen Angebotsreaktion könnten Unterbrechungen der Stromversorgung, Logistik oder des Handels enorme Auswirkungen auf den Platinpreis haben. Anleger müssen die langfristigen Angebotsbeschränkungen gegen die kurzfristigen Nachfragerisiken abwägen. Die Platinnachfrage stammt aus dem Industrie- und dem Investmentmarkt, die unterschiedlich auf verschiedene wirtschaftliche Faktoren reagieren. Die Verbreitung von reinen Elektrofahrzeugen reduziert die Nachfrage nach Autokatalysatoren, aber die chinesische Schmucknachfrage, industrielle Anwendungen in der Chemie- und Glasindustrie sowie ein vom WPIC prognostiziertes Wachstum der Investitionsnachfrage nach Barren und Münzen um 35 % im Jahr 2026 gleichen diesen Rückgang teilweise aus. Das im Vergleich zu Gold niedrigere Preisniveau von Platin stützt die Investitionsnachfrage.

Investitionsflüsse bleiben ein entscheidender Treiber des Platinpreises und werden von den Realrenditen beeinflusst. Da Platin keine Erträge abwirft, konkurriert es direkt mit Bargeld und Anleihen, sodass Änderungen im erwarteten Kurs der US-Notenbankpolitik den Metallpreis beeinflussen. Vor dem Hintergrund eines Leitzinses von 3,5 % bis 3,75 % und der nächsten Entscheidung, die für den 17. bis 18. Juni angesetzt ist, führte die Erwartung weniger Zinssenkungen dazu, dass der Platinpreis innerhalb weniger Handelstage von über 2.200 USD pro Unze auf etwa 1.922 USD fiel, obwohl der Markt weiterhin ein Defizit aufweist. Die Weltbank berichtet, dass der durchschnittliche Platinpreis im ersten Quartal 2026 bei etwa 2.206 USD pro Unze lag, was darauf hindeutet, dass die Preise trotz der jüngsten Volatilität hoch bleiben. Eine Umkehr der Investitionsflüsse könnte zu einem starken Rückgang führen, selbst wenn die Marktfundamentaldaten unverändert bleiben, während eine Konzentration auf gehebelte Positionen oder Einzeltitel diese Verluste verstärken könnte.

Die aktuellen Marktbedingungen für Platingruppenmetalle beeinflussen, wie Anleger Kapital in der gesamten Branche allokieren. In einem Markt, in dem etwa 90 % des Angebots aus drei Ländern stammen und die Nachfrage das Angebot übersteigt, könnten Anleger Vermögenswerten in Jurisdiktionen mit geringerem Risiko und sichereren Lieferketten eine höhere Bewertung beimessen. Die Auswirkungen auf die Bewertung variieren je nach Produzenten, Entwicklern und Explorationsunternehmen, weshalb eine phasenweise Risikobewertung entscheidend ist. Anleger verwenden für Unternehmen in verschiedenen Phasen unterschiedliche Bewertungskennzahlen: Produzenten werden anhand von AISC, EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) und freiem Cashflow beurteilt, da sie Einnahmen und operative Cashflows erwirtschaften; Entwickler werden anhand von NPV (Nettobarwert), IRR (Interner Zinsfuß) und Genehmigungszeitplänen beurteilt, da die Projektwirtschaftlichkeit und -umsetzung den zukünftigen Wert bestimmen; Explorationsunternehmen werden anhand des Unternehmenswerts pro Unze (EV/oz), der durch Bohrungen bestimmten Gehalte und der Ressourcenvertrauenswürdigkeit beurteilt, wobei diese Ressourcen von der abgeleiteten über die angezeigte und gemessene bis zur Reservenkategorie fortschreiten.

ValOre Metals ist ein frühphasiges Explorationsunternehmen für Platingruppenmetalle, das in Brasilien tätig ist und sich derzeit vollständig auf das Projekt Pedra Branca im Nordosten Brasiliens konzentriert, nachdem es seine Uranbeteiligungen in Saskatchewan an Future Fuels veräußert hat. Das Unternehmen befindet sich in der Explorationsphase und hat noch keine AISC, NPV oder Reserven bekannt gegeben. Der Vermögenswert verfügt über eine im Jahr 2022 bekannt gegebene abgeleitete Ressource von 2,2 Millionen Unzen; der entscheidende Katalysator ist die für dieses Jahr geplante vorläufige wirtschaftliche Bewertung (PEA), die die erste wirtschaftliche Bewertung des Projekts liefern wird. Mit der Marktkapitalisierung als Proxy für den Unternehmenswert wird ValOre auf etwa 26 Millionen USD geschätzt, während vergleichbare Mitbewerber in der Entwicklungsphase für Platingruppenmetalle mit ähnlicher Ressourcengröße auf etwa 100 bis 200 Millionen USD geschätzt werden. Die Bewertungslücke spiegelt die Klassifizierung der abgeleiteten Ressource von ValOre und das Fehlen wirtschaftlicher Studien wider. Die metallurgische Leistungsfähigkeit ist ein entscheidender Faktor für die Wirtschaftlichkeit von Pedra Branca: Die oberflächennahe Oxidlagerstätte könnte einen kostengünstigeren Abbau ermöglichen, aber oxidische Erze reagieren in der Regel schlecht auf die traditionelle Flotation und könnten eine Laugung erfordern. Erste Testarbeiten deuten auf Gewinnungsraten um 70 % hin, was die Gewinnungsrate zu einer Schlüsselvariablen in der bevorstehenden PEA macht. Das Aufwärtspotenzial des Projekts muss gegen die mit der Explorationsphase verbundenen Risiken abgewogen werden: Explorationsunternehmen befinden sich oft in einer Phase ohne Einnahmen, geringer Liquidität und Abhängigkeit von externer Finanzierung, was zu einer Verwässerung der Aktionäre führen kann; abgeleitete Ressourcen lassen sich möglicherweise nicht in Kategorien mit höherer Vertrauenswürdigkeit umwandeln; die PEA ist eine vorläufige Studie mit erheblichen Unsicherheiten; der Projektzeitplan hängt auch von Genehmigungen ab, und viele Explorationsprojekte erreichen nie die Produktionsphase.

Die Investment-These für Platingruppenmetalle beinhaltet die Abwägung mehrerer Risikofaktoren: Das vom WPIC prognostizierte Platindefizit von etwa 297.000 Unzen für 2026 (das vierte Jahr in Folge mit einem Defizit) könnte die Preise stützen und Produzenten mit offengelegten Gewinnmargen zugutekommen; die hohe Konzentration der Lieferkette für Platingruppenmetalle mit etwa 90 % der Produktion aus drei Ländern könnte zu höheren Bewertungen für Vermögenswerte in alternativen Jurisdiktionen führen; das Risiko potenzieller handelspolitischer Änderungen, einschließlich des US-232-Verfahrens und der Zölle auf russisches Palladium, könnte die physischen Märkte stören und den strategischen Wert von nicht-russischen und nicht-südafrikanischen Lieferungen erhöhen; der Platinmarkt zeigt ein Phänomen, bei dem sich der Preis verdoppelt und die Cashflows der Produzenten verbessert, aber kein signifikantes neues Angebot generiert, was ein anhaltendes Defizit und die Notwendigkeit der Erschließung neuer Ressourcen unterstützt. Anleger sollten einen phasenweisen Bewertungsrahmen anwenden, bei Entwicklern auf die Kostenkurve und Szenarioanalysen achten und bei Explorationsunternehmen auf den Unternehmenswert pro Unze und die Ressourcenvertrauenswürdigkeit.

Diese Investment-These basiert auf mehreren Annahmen, die sich als falsch erweisen könnten. Die These würde geschwächt, wenn Handelsabkommen die in US-Lagern befindlichen Bestände wieder in den globalen Markt freigeben, wenn sich die Angebotssituation in Südafrika oder Russland schneller als erwartet erholt, wenn steigende Zinssätze die Investitionsnachfrage reduzieren oder wenn die Verbreitung von Elektrofahrzeugen die Nachfrage nach Autokatalysatoren schneller sinken lässt, als sie durch Schmuck-, Industrie- und Investitionsnachfrage kompensiert werden kann. Jedes dieser Ergebnisse könnte die Angebots-Nachfrage-Spannung verringern, die die aktuellen Platinpreise und Bewertungen stützt.

Die Kernfrage auf dem Markt für Platingruppenmetalle im Jahr 2026 ist, ob das Angebot mit dem Nachfragewachstum und politisch bedingten Störungen Schritt halten kann. In einem konzentrierten Markt mit wiederkehrenden Defiziten könnten Gerichtsbarkeit, Versorgungssicherheit und zukünftiges Entwicklungspotenzial einen größeren Einfluss auf die Bewertung haben als die Ressourcengröße allein. Günstige Marktbedingungen beseitigen nicht die unternehmensspezifischen oder phasenspezifischen Risiken, weshalb eine gründliche Due Diligence unerlässlich ist.

Zusammenfassung: Der Platinmarkt befindet sich weiterhin in einem strukturellen Angebotsdefizit, wobei der World Platinum Investment Council für 2026 das vierte Jahr in Folge mit einem jährlichen Defizit prognostiziert, während die oberirdischen Lagerbestände kontinuierlich sinken. Gleichzeitig erhöhen die anhaltende Unsicherheit in der US-Handelspolitik und die Konzentration von fast 90 % der weltweiten Produktion von Platingruppenmetallen auf Südafrika, Russland und Simbabwe die strategische Bedeutung der Versorgungssicherheit. Bei der Bewertung von Unternehmen für Platingruppenmetalle achten Anleger zunehmend auf Länderrisiken, Resilienz der Lieferkette und Entwicklungspotenzial, während sie für Produzenten, Entwickler und Explorationsunternehmen unterschiedliche Bewertungsrahmen anwenden.

Häufig gestellte Fragen (KI-generiert):

Warum wird für Platin im Jahr 2026 weiterhin ein Defizit erwartet? Der World Platinum Investment Council prognostiziert für 2026 ein Platindefizit von etwa 297.000 Unzen, was das vierte Jahr in Folge mit einer Nachfrage markiert, die das Minenangebot und Recycling übersteigt. Obwohl Preissteigerungen die Gewinnmargen der Produzenten verbessert haben, bleibt das Angebotswachstum aufgrund alternder Minen in den Hauptproduktionsregionen, fallender Erzgehalte, steigender Betriebskosten und Infrastruktureinschränkungen begrenzt. Daher sinken die Lagerbestände trotz einer relativ starken Nachfrage aus den Bereichen Industrie, Schmuck und Investment weiter.

Wie beeinflusst die US-Handelspolitik den Markt für Platingruppenmetalle? Die Überprüfung kritischer Mineralien gemäß US-232-Abschnitt bringt Unsicherheit über potenzielle Zölle, Quoten oder Mindesteinfuhrpreise für strategische Mineralien mit sich. Selbst ohne sofortige Zollerhebung haben Marktteilnehmer bereits im Vorgriff auf mögliche politische Änderungen Bestände in US-Lager verlagert. Zukünftige Handelsbeschränkungen könnten die globalen Handelsströme für Platingruppenmetalle verändern, regionale Preisvolatilität erhöhen und Versorgungsquellen mit zuverlässigem Marktzugang einen höheren Wert verleihen.

Warum ist die Angebotskonzentration für Anleger in Platingruppenmetalle wichtig? Etwa 90 % der weltweiten Primärproduktion von Platingruppenmetallen stammt aus Südafrika, Russland und Simbabwe. Diese Konzentration erhöht die Anfälligkeit des Marktes für geopolitische Spannungen, Betriebsunterbrechungen, Stromknappheit, logistische Engpässe und regulatorische Änderungen. In einem Markt, der bereits mit wiederkehrenden Defiziten konfrontiert ist, könnten Anleger Projekten in Jurisdiktionen mit geringerem Risiko, die die globale Versorgung diversifizieren können, eine Prämie bei der Bewertung einräumen.

Welche Bewertungskennzahlen sollten Anleger für verschiedene Arten von Unternehmen für Platingruppenmetalle verwenden? Die Bewertungsmethode variiert je nach Entwicklungsphase des Unternehmens. Produzenten werden in der Regel anhand von Kennzahlen wie den All-in Sustaining Costs (AISC), EBITDA und freiem Cashflow bewertet, da sie operative Einnahmen erzielen. Entwickler werden häufig anhand des Nettobarwerts (NPV), des Internen Zinsfußes (IRR) und des Genehmigungsfortschritts bewertet. Explorationsunternehmen haben in der Regel keine Einnahmen und werden häufiger anhand des Unternehmenswerts pro Unze, der Ressourcengröße, der Ressourcenvertrauenswürdigkeit und der potenziellen Auswirkungen zukünftiger wirtschaftlicher Studien bewertet.

Was sind die größten Risiken für die bullische Platin-Investment-These? Mehrere Faktoren könnten das aktuelle Investment-Case für Platin schwächen. Ein günstiges Handelsabkommen könnte die angesammelten Bestände wieder in den globalen Markt freigeben und die Angebotsspannung verringern. Die Minenproduktion in den Hauptförderländern könnte sich schneller als erwartet erholen, während steigende Zinssätze die Investitionsnachfrage nach Edelmetallen reduzieren könnten. Darüber hinaus könnte die Verbreitung von Elektrofahrzeugen schneller als erwartet voranschreiten und den Rückgang der Nachfrage nach Autokatalysatoren beschleunigen, was möglicherweise das Wachstum in den Bereichen Schmuck, Industrie und Investment überkompensiert.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com