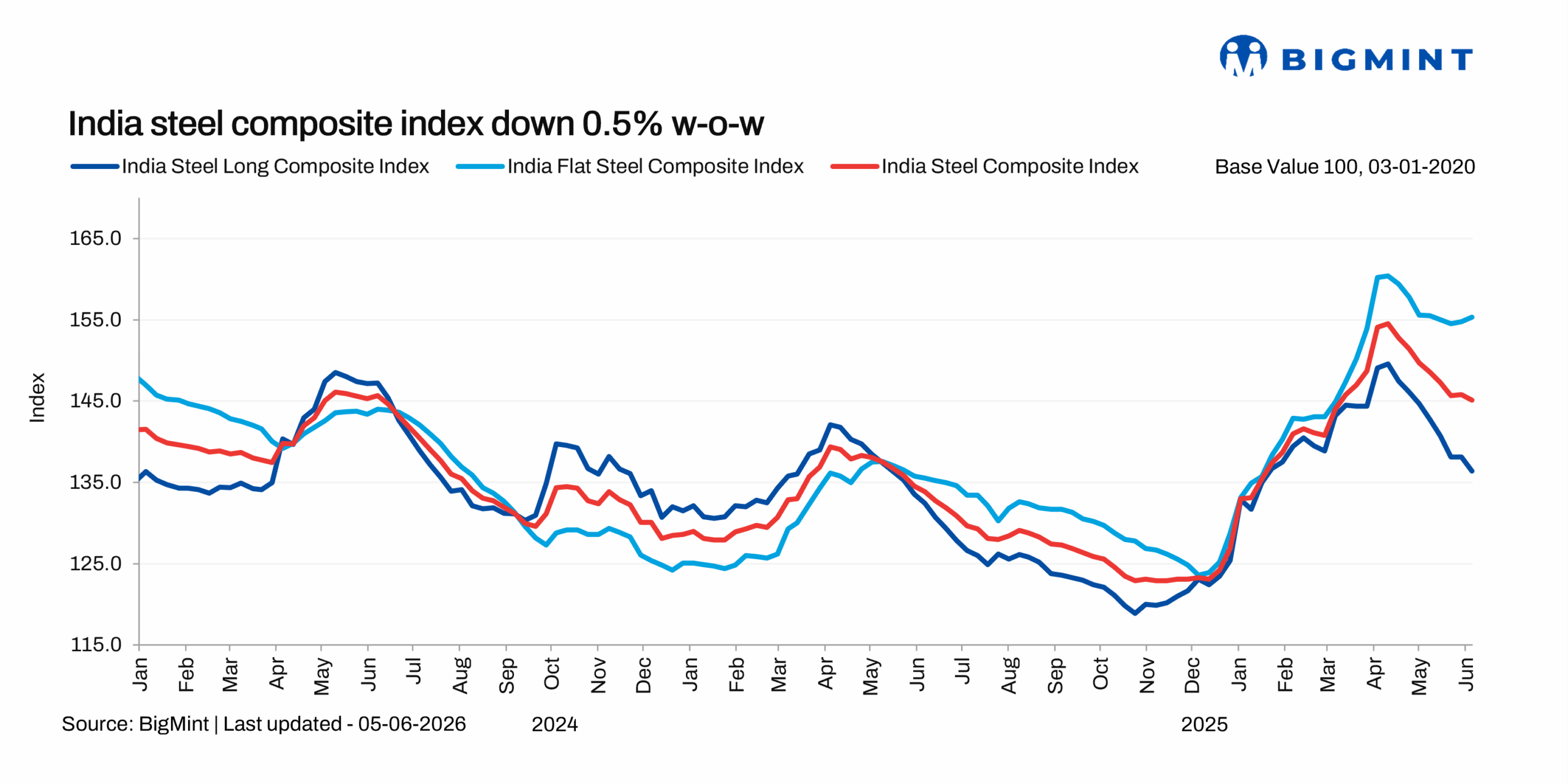

de.wedoany.com-Bericht: Bis zum 5. Juni setzte der BigMint India Steel Composite Index den Abwärtstrend der Vorwoche fort und fiel im Vergleich zur Vorwoche um 0,5 %, womit die leichte Erholung der Vorwoche zunichtegemacht wurde. Nachdem die inländischen Stahlpreise im März und Anfang April einen Nachfrageschub zum Ende des Geschäftsjahres verzeichnet hatten, verlor der Gesamtmarkt allmählich an Dynamik, was unter anderem auf geopolitische Probleme im Nahen Osten zurückzuführen ist.

Die inländische Stahlnachfrage in Indien hat sich in letzter Zeit verlangsamt. Obwohl die Produktions- und Verbrauchsniveaus weiterhin robust sind, sind die Preise aufgrund der Preissteigerungen im März und Anfang April derzeit hoch. In Verbindung mit anhaltender Hitze in weiten Teilen des Landes und Arbeitskräftemangel ist die Stimmung im Bausektor beeinträchtigt, was zu einem Nachfragerückgang in wichtigen Bereichen führt.

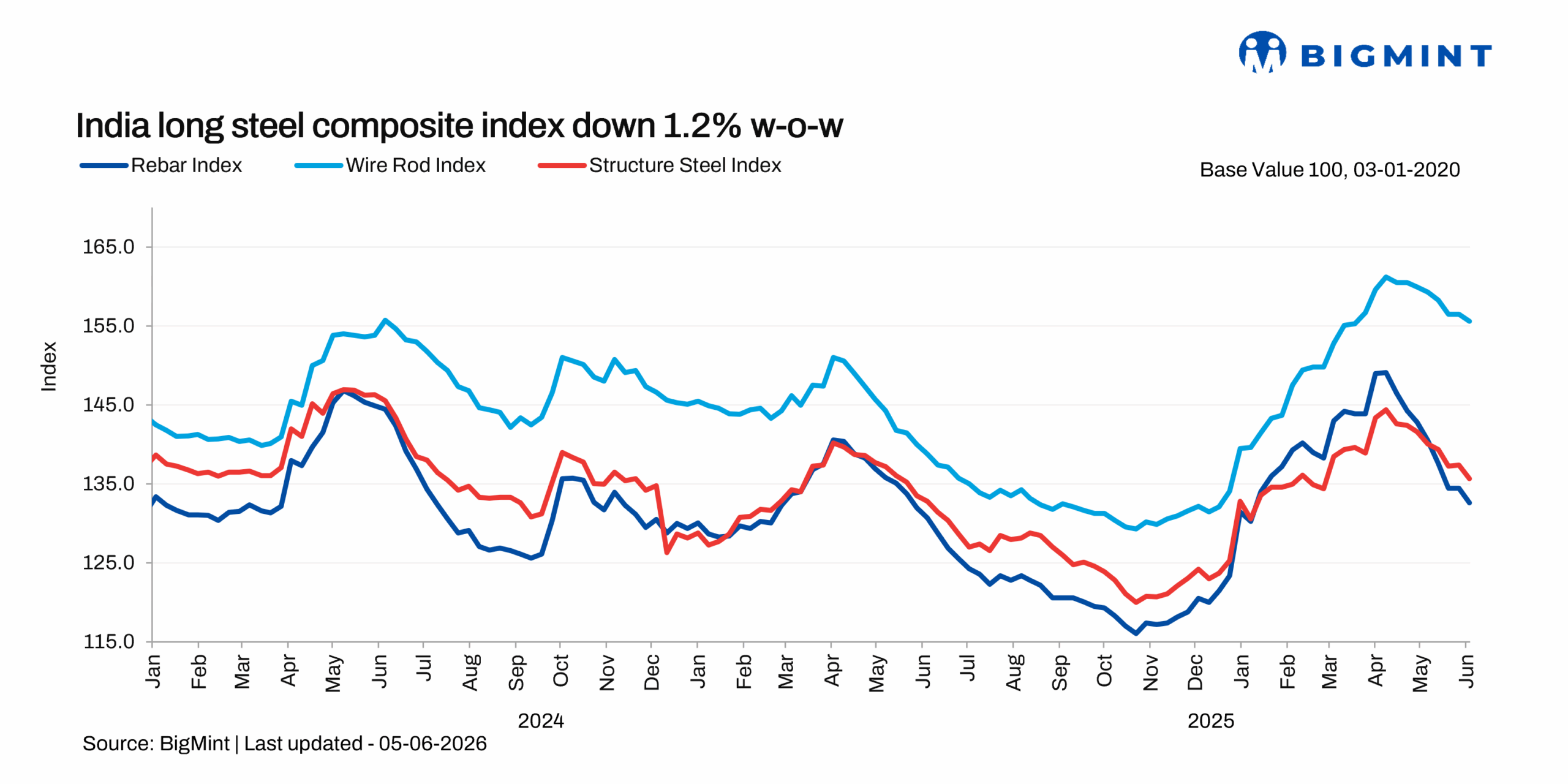

Bei den Teilindizes stieg der Flachprodukteindex im Vergleich zur Vorwoche leicht um 0,3 %, während der Langprodukteindex um 1,2 % fiel. Die positive Entwicklung im verarbeitenden Gewerbe und neue Exportaufträge stützten die Preise für Warmband, während Langprodukte aufgrund der gedrückten Stimmung im Bausektor weiterhin schnell fielen.

Der BigMint-Referenzpreis für Warmband (IS2062, Gr E250, 2,58 mm/CTL) fiel im Vergleich zur Vorwoche leicht um 200 Indische Rupien/Tonne (ca. 2 USD/Tonne) und wurde am 5. Juni mit 58.300 Indische Rupien/Tonne (612 USD/Tonne) bewertet, nachdem er in der Vorwoche bei 58.500 Indische Rupien/Tonne (614 USD/Tonne) gelegen hatte. Kaltband (IS513, Gr O, 0,9 mm/CTL) blieb im Wochenvergleich stabil und wurde am 5. Juni mit 65.200 Indische Rupien/Tonne (684 USD/Tonne) bewertet. Bei allen genannten Bewertungen handelt es sich um Preise von Händlern in Mumbai an Wiederverkäufer, ohne die 18%ige Waren- und Dienstleistungssteuer.

Aufgrund der schwachen Stimmung auf Handelsebene und des Anstiegs der Importe hielten die führenden Stahlwerke ihre Ab-Werk-Preise für Warmband und Kaltband im Juni unverändert. In Nordindien versuchten Händler, die Angebote zu erhöhen, um höhere Beschaffungskosten auszugleichen und die Margen zu schützen. Die begrenzte Verfügbarkeit bestimmter Dicken führte zu einer eingeschränkten lokalen Versorgung, während die Versorgung in anderen Regionen weiterhin reichlich war und die Preise in einer Spanne schwankten.

Die Marktstimmung ist insgesamt vorsichtig; die aktuelle Nachfragesituation wird als nicht ausreichend angesehen, um weitere Preissteigerungen zu stützen.

Laut Schiffsdaten beliefen sich die indischen Massenimporte von Warmband im Mai auf 423.925 Tonnen, ein Anstieg von 21,5 % gegenüber dem Vormonat, nachdem dieser Wert im April bei 348.901 Tonnen gelegen hatte. Der Anstieg der Importe ist hauptsächlich auf den starken Anstieg der globalen Rohölpreise vor dem Hintergrund des geopolitischen Konflikts im Nahen Osten zurückzuführen, der zu einem sprunghaften Anstieg der Nachfrage nach Rohrprodukten in der Region führte, was die Beschaffung von Rohr- und Stahlrohrherstellern erhöhte. Dies spiegelt wider, dass inländische Stahlwerke bestrebt sind, die Gelegenheit zu nutzen, um neue Exportaufträge in den Nahen Osten zu erhalten. Obwohl Exportaufträge die inländischen Warmbandpreise stützen, hat der Anstieg der Importe die Primärstahlwerke dazu veranlasst, die Juni-Preise unverändert zu lassen. Obwohl die leichte Zollsenkung im April die Importeure ermutigte, schränkt der Schutzzoll von 11,5 % die Importe weiterhin ein, sodass die Gefahr von Dumping und Preisverzerrungen durch importierten Stahl begrenzt ist.

Die Preisdifferenz zwischen Inlandspreisen und den CIF-Importpreisen für chinesisches Warmband wird auf etwa 7.300 Indische Rupien/Tonne geschätzt, die Differenz zu Importen aus Freihandelsabkommen-Ländern auf etwa 5.700 Indische Rupien/Tonne.

Auf der Rohstoffseite stieg der BigMint-Kokskohleindex im Wochenvergleich weiter leicht an. Sowohl die angespannte Versorgung als auch die starke Stimmung auf dem Koksmarkt nach einem schweren Grubenunglück in der chinesischen Provinz Shanxi Anfang Mai stützten die Preise. Die globalen Preise steigen stetig, und der Markt erwartet ein Versorgungsdefizit. Die rückläufige Kokskohleproduktion in den Minen und längere Wartezeiten für Schiffe beim Anlegen verschärften das Angebot zusätzlich und erhöhten den Kostendruck für die integrierten indischen Produzenten.

Auf dem Langproduktmarkt fielen die Preise für Induktionsofen-Betonstahl im Mai aufgrund geringer Marktaktivität, schwacher Nachfrage und begrenzter Auftragsbuchungen im Vergleich zum Vormonat um 1.800 bis 4.200 Indische Rupien/Tonne und erreichten damit ein Viermonatstief. Die Käufer beschafften in der Regel nur bedarfsgerecht, die Marktstimmung war vorsichtig, und die Lagerbestände der Werke wurden auf etwa 12 bis 15 Tage geschätzt. Gleichzeitig senkten die Hersteller von Hochofen-Betonstahl ihre Ab-Werk-Preise für Lieferungen im Juni. Die Ab-Werk-Preise für Betonstahl der Güte IS 1786 Fe 500/550D in den Abmessungen 12-32 mm lagen auf der Ebene vom Werk zum Händler zwischen 55.250 und 57.700 Indische Rupien/Tonne (Lieferung Mumbai), was einer Preiskorrektur von 1.000 bis 4.000 Indische Rupien/Tonne (10 bis 42 USD/Tonne) im Vergleich zu Anfang Mai entspricht.

Zu den direkten Gründen für den Preisrückgang gehören schwache Anfragen, begrenzte Auftragsbuchungen der Händler, ein erhöhter Lagerdruck in der Lieferkette sowie die Ausweitung der Preisdifferenz zwischen Hochofen- und Induktionsofen-Betonstahl im Mai auf fast 10.000 Indische Rupien/Tonne. Die extreme Hitzewelle, die zu einer Verlangsamung der Bautätigkeit führte, war der Hauptfaktor für die Abschwächung der Marktfundamentaldaten. Im Mai stiegen die Betonstahllagerbestände der großen Stahlwerke im Vergleich zum Vormonat um etwa 35 %.

Mit Blick auf die Zukunft hat die National Mineral Development Corporation (NMDC) die Eisenerzpreise für Juni angehoben, und die Stimmung auf dem Kokskohlenmarkt bleibt fest. Die starken Rohstoffpreise dürften die Stahlpreise in dieser Woche in einer Spanne halten. Darüber hinaus steigen die Fracht- und Treibstoffkosten aufgrund geopolitischer Konflikte, sodass die Stahlwerke mit einem hohen Kostenumfeld konfrontiert sind. Die Einführung von Importquoten durch die EU ab Juli dürfte Druck auf die Flachproduktpreise ausüben. Obwohl die Nachfrage in einem Umfeld hoher Preise schwach ist, wird erwartet, dass die Bevorratung vor der Monsunzeit die Preise zeitweise stützt, während die grundlegende Nachfrageschwäche im Bausektor voraussichtlich während der gesamten Monsunzeit anhalten wird.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com