de.wedoany.com-Bericht: Am 5. Juni hielt Jordan, leitender Analyst bei SMM, auf dem Zinn-Forum der 2026 SMM Indonesischen Bergbaukonferenz und Konferenz für kritische Metalle, die von der Shanghai Metals Market Information Technology Co., Ltd. (SMM) veranstaltet und vom Außenministerium der Republik Indonesien, dem Nationalen Wirtschaftsrat Indonesiens, der Indonesischen Nickelbergbauvereinigung (APNI) und MMR mitveranstaltet wurde, mit der Jakarta Futures Exchange als strategischem Partner, einen Vortrag zum Thema „Der globale Zinnmarkt: Preisentwicklung und Zukunftsausblick“.

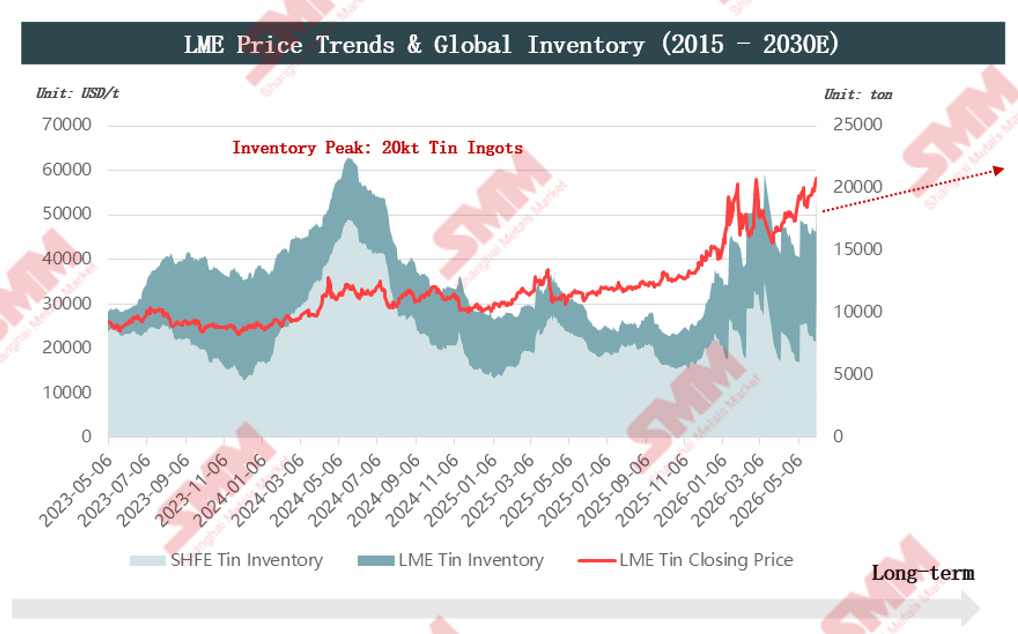

Der Analyst bezog sich auf die Preisentwicklung an der London Metal Exchange und die globalen Lagerbestandsdaten und wies darauf hin, dass die Angebotsstarrheit auf der Minenseite ein langfristiges Preisunterstützungsniveau bildet, während die makroökonomische Liquidität die Preisvolatilität bestimmt.

Auf der Angebotsseite ist die Angebotselastizität begrenzt; die globale statische Minenlebensdauer beträgt weniger als 15 Jahre, und die geografische Konzentration der Reserven ist hoch. Der Anstieg der Bergbauproduktion bei gleichzeitiger Schrumpfung der globalen Ressourcen beschleunigt den Reservenverbrauch in den fördernden Ländern. Die Produktion der wichtigsten Minen in der Demokratischen Republik Kongo (DRK) bleibt stabil, aber die Aktivitäten der M23-Rebellen erhöhen die Marktunsicherheit. Die Konflikte betreffen das Gebiet Masisi östlich der Bisie-Mine und den Grenzübergang Goma, was zu einer Blockade der ursprünglichen Zinnerz-Transportroute über Goma nach Daressalam führt. Um Risiken zu vermeiden, hat die Bisie-Mine die Sicherheitsvorkehrungen verstärkt, die Frachtrouten nach Norden verlegt und über Uganda umgeleitet, um schließlich den Hafen Mombasa in Kenia zu erreichen. Der Markt hegt weiterhin Bedenken, dass sich der M23-Konflikt weiter ausbreiten und den normalen Minenbetrieb stören könnte. In der DRK gab es kürzlich einen Ebola-Ausbruch, wobei bestätigte Fälle hauptsächlich in den Städten Beni und Bunia nahe der Grenze zu Uganda konzentriert sind. Derzeit werden in den Minen und entlang der Transportwege strenge Seuchenschutzmaßnahmen umgesetzt; Abbau und Fracht sind bisher nicht beeinträchtigt, aber der Markt bleibt besorgt über die Aussichten der lokalen Mineralienversorgung.

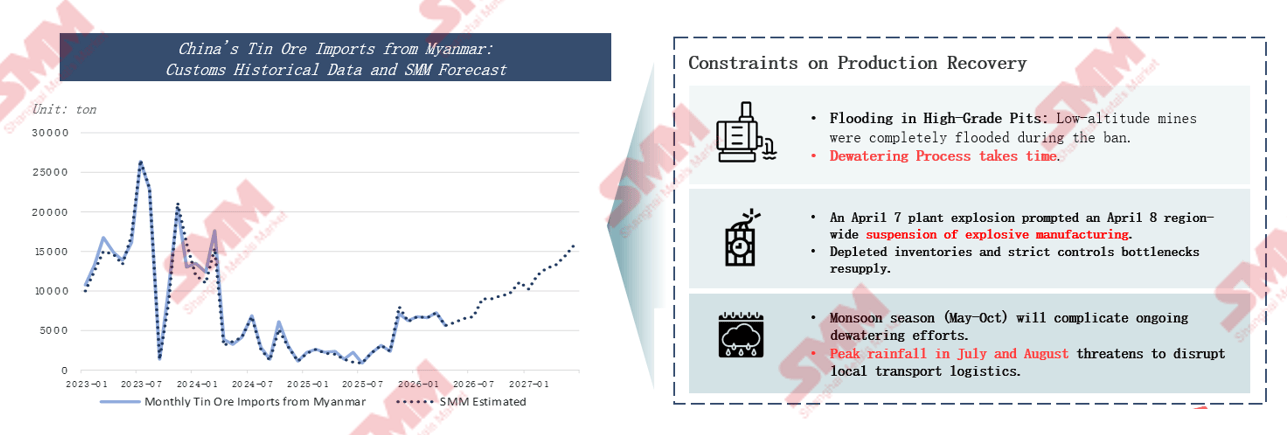

Was die Zinnminen in Myanmar betrifft, so konzentrieren sich 90 % der Zinnproduktion des Landes auf die Wa-Region. Die Wa-Region hat den Zinnabbau seit 2023 vollständig eingestellt und erst im Juli 2025 neue Abbaugenehmigungen ausgestellt. Aufgrund des feuchten Klimas in der Region sammelte sich während der Einstellungsperiode viel Wasser in den Minen an, sodass die Entwässerung nach der Wiederaufnahme die größte Herausforderung darstellte. Da das Wasser mehrere Gruben betraf, konnten sich die Unternehmen lange nicht auf die Aufteilung der Entwässerungskosten einigen. Im Februar 2026 erließ die lokale Regierung detaillierte Richtlinien zur Klärung der Kostenaufteilung, woraufhin die Zinnmine in der Wa-Region offiziell die Produktion wieder aufnahm. Derzeit unterliegen zivile Sprengstoffe in Myanmar strengen Genehmigungs- und Kontrollmaßnahmen, was zusammen mit den Behinderungen durch die Regenzeit bei Abbau und Logistik dazu führt, dass die Wiederaufnahme der Produktion hinter den Erwartungen zurückbleibt. Es wird erwartet, dass die vollständige Wiederaufnahme der Produktion erst 2027 erreicht wird.

Die Anzahl neuer globaler Zinnminenprojekte ist gering, die Erzgehalte sind im Allgemeinen niedrig, und die Umsetzungs- und Inbetriebnahmezeiten sind langwierig. Es gibt nur drei neue Projekte mit einem Gehalt von über 1 %, was ein Aufwärtsrisiko für die zukünftigen Abbaubkosten darstellt. Der Gesamtumfang der im Bau befindlichen Projekte beträgt 173,5 Kilotonnen, wobei allein vier Hauptprojekte über 67 % ausmachen. Fünf neue Projekte in Australien werden nur einen geringen Zuwachs bringen und haben begrenzte Auswirkungen.

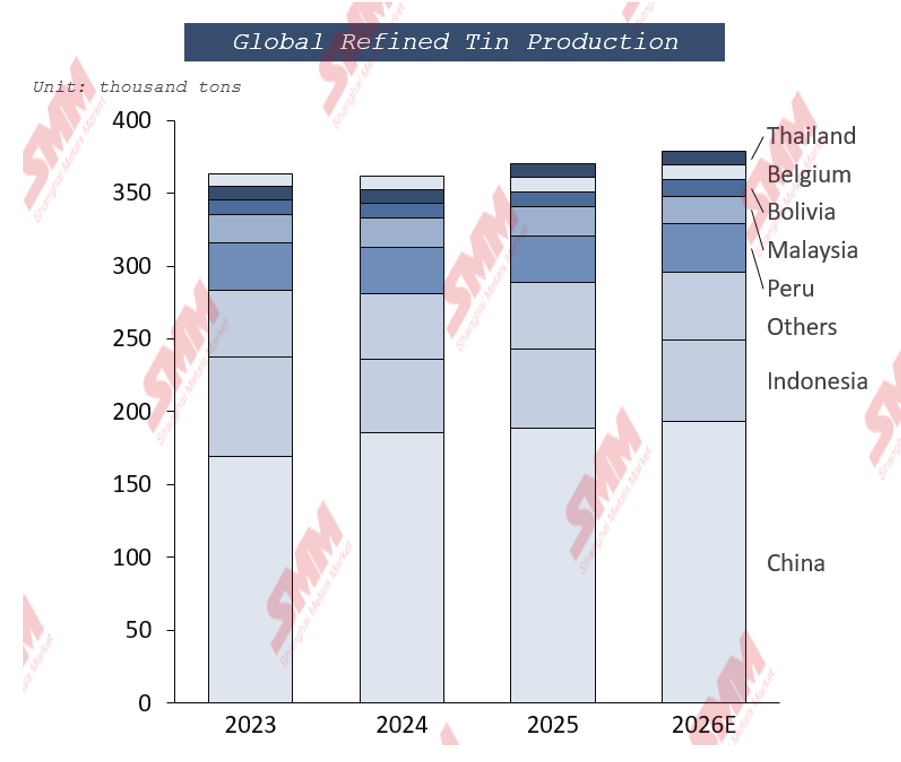

Die hohe Konzentration der primären Zinnschmelzkapazitäten begrenzt die globale Angebotselastizität von Zinnbarren. Die Zinnbarrenkapazität Chinas macht 50 % der weltweiten Gesamtkapazität aus, aber die Zinnerzversorgung beträgt nur 27 %, was zu einem strukturellen Ungleichgewicht zwischen Angebot und Nachfrage führt und das Land stark von importierten Erzquellen abhängig macht. Indonesien ist der zweitgrößte Produzent der Welt, und seine relevanten politischen Kontrollen schränken die Rohstoffversorgung weiterhin ein. Die RKAB-Quote Indonesiens für 2026 wird voraussichtlich leicht gelockert, aber die tatsächliche Auslastung bleibt durch Wetter und administrative Hürden eingeschränkt.

Auf der Nachfrageseite ist Lötzinn nach wie vor die wichtigste nachgelagerte Anwendung von Zinn und wird häufig im Elektronikbereich eingesetzt. Die stark gestiegene Nachfrage nach KI-Rechenleistung treibt die Auslieferungen von Hochleistungsservern massiv an. Es wird erwartet, dass der Anteil von Zinn für elektronisches Lötzinn im Jahr 2026 38 % erreichen wird. Die Nachfrage in traditionellen Verbrauchsbereichen wie Zinnchemikalien und Weißblech ist stabil, aber das Wachstum ist schwach. Nach Materialart machten Stahl- und Weißblechdosen im Jahr 2025 einen Marktanteil von 63,06 % bei Lebensmitteldosen aus; nach Dosentyp machten Dreiteil-Schweißdosen einen Umsatzanteil von 58,63 % aus. Die Produktion von PVC-Wärmestabilisatoren, einem wichtigen nachgelagerten Produkt der Zinnchemie, bleibt stabil.

Aus Sicht des Angebots-Nachfrage-Gleichgewichts wird erwartet, dass der globale Zinnmarkt ein knappes Gleichgewicht beibehält, wobei sich die neue Minenkapazität auf das Jahr 2028 konzentriert.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com