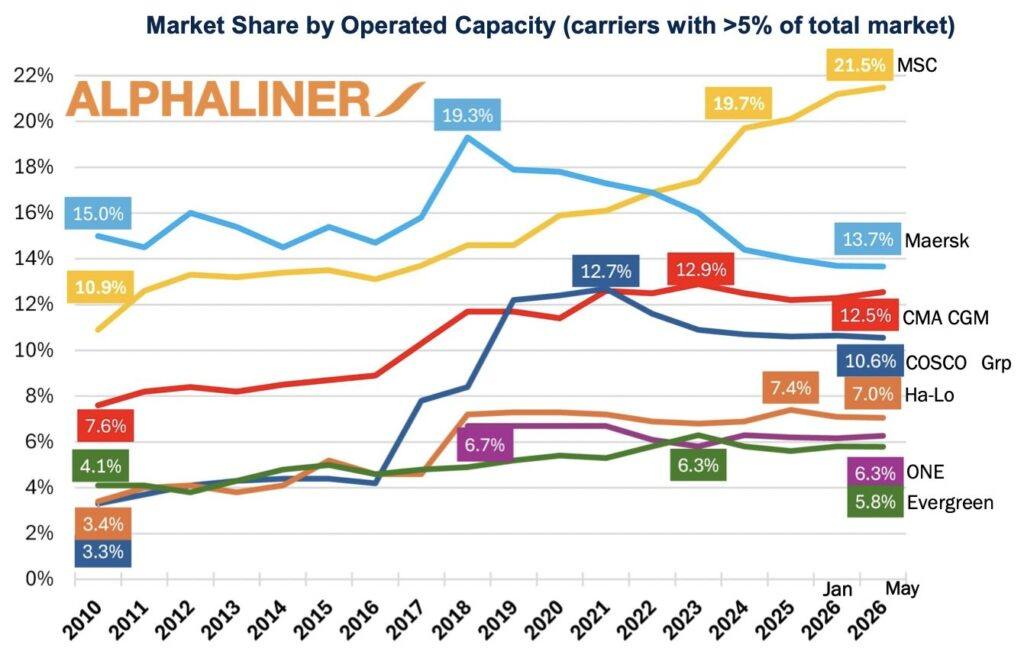

de.wedoany.com-Bericht: Die Mediterranean Shipping Company (MSC) hat im Mai mit einem globalen Kapazitätsanteil von 21,5 % einen historischen Rekord für eine einzelne Containerlinienreederei aufgestellt. Laut Alphaliner-Daten verfügte die MSC-Flotte bis zum 9. Juni über 7,329 Millionen TEU, der Anteil stieg auf 21,6 %.

Der bisherige Branchenmaßstab war der Anteil von 19,3 %, den Maersk im Jahr 2018 erreichte, als der dänische Betreiber durch aggressive Integration einen Rekord aufstellte. MSC hat diesen Wert nun um mehr als zwei Prozentpunkte übertroffen und seinen Marktanteil seit 2010 verdoppelt.

Die Schweizer Reederei ist von einem starken Zweiten der Branche zu einem strukturell dominanten Marktführer aufgestiegen, basierend auf einer Strategie, die von Wettbewerbern nicht nachgeahmt wurde: Während Konkurrenten über Kapitaldisziplin diskutierten, wandelte MSC ab August 2020 die während der Pandemie erzielten Barmittel in einem beispiellosen Tempo und Umfang in harte Vermögenswerte um. Bis November 2025 zählte Splash insgesamt 461 gekaufte Gebrauchtschiffe. Allein im Jahr 2025 waren 54 Neubauten mit insgesamt 695.185 TEU zur Ablieferung vorgesehen, die Gesamtkapazität stieg um 831.400 TEU, das Flottenwachstum betrug 11,7 % – während die zwölf größten Betreiber zusammen nur um 7,3 % wuchsen.

Der Flottenaufbau war Mittel zum Zweck. Als MSC und Maersk im Januar 2023 die Auflösung des 2M-Bündnisses (Austrittsdatum Februar 2025) ankündigten, nutzte MSC die zwei Jahre zur Vorbereitung auf den Betrieb ohne Allianz. Das unabhängige Ost-West-Netzwerk wurde im September 2024 vorgestellt und im Februar des Folgejahres gestartet, mit 34 Rundläufen über fünf Handelsrouten, einschließlich Suez- und Kap-Routen. Ein Slot-Tauschabkommen mit der Premier Alliance im Asien-Europa-Handel verschaffte Kooperationsmöglichkeiten ohne Abhängigkeit. MSC selbst bewertete, „über die Flottengröße und -stärke zu verfügen, um als allianzfreier Betreiber zu agieren“.

Die vertikale Expansion von MSC war ebenso geplant. 2019 erhöhte das Unternehmen seinen Anteil am Terminalbetreiber TiL auf 60 %; 2021 übernahm es die brasilianische Log-In Logistica; 2022 schloss es die 5,7 Milliarden Euro schwere Übernahme von Bolloré Africa Logistics (später in AGL umbenannt) ab; 2024 erwarb es eine Minderheitsbeteiligung an der Hamburger HHLA. Die Gesamtwirkung: MSC reicht von Terminals bis zu Hinterland-Logistiknetzwerken in Europa, Lateinamerika und Afrika und stärkt die Kontrolle über die Warenströme an beiden Enden der Lieferkette.

Wettbewerber verfolgten deutlich andere Strategien. Maersk vertiefte sein integriertes Logistikermodell und gründete mit Hapag-Lloyd die Gemini Cooperation, die Zuverlässigkeit über Kapazitätswachstum stellt.

Die Branchenkonzentration beschränkt sich nicht auf MSC. Im Januar 2021 hielten die zehn größten Containerbetreiber zusammen 84,8 % der globalen Kapazität – ein historischer Höchststand. Laut Alphaliner nahmen diese Betreiber in den fünf Monaten von Dezember bis April fast 500.000 TEU an Neubautonnen auf, sodass ihr gemeinsamer Anteil Ende Mai 84,7 % des Gesamtmarktes erreichte – nur 0,1 Prozentpunkte unter dem Rekord.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com