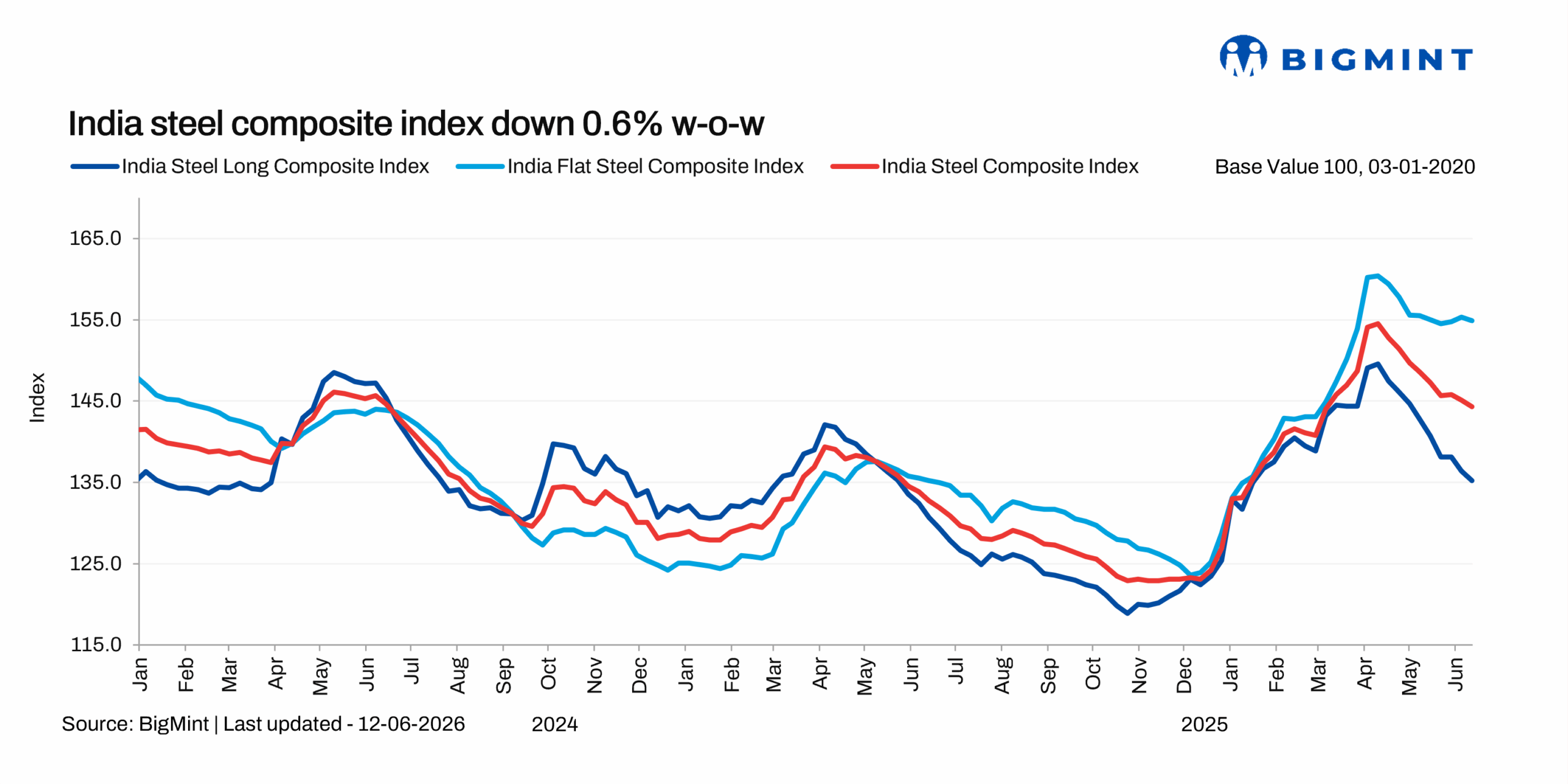

de.wedoany.com-Bericht: In der Woche bis zum 12. Juni 2026 verzeichnete der BigMint-Flaggschiff-Indikator für den indischen Stahlindex einen Rückgang von 0,6 % im Wochenvergleich. Das langsame Geschäft auf dem Kassamarkt führte zu einer weiteren Abschwächung der Stahlpreise, während die Abwertung der Währung die Volatilität auf dem Markt für importierte Rohstoffe erhöhte und die Kostenlast der Produzenten verstärkte. Die bedarfsorientierte Beschaffung führte zu Lagerbeständen, insbesondere im Langproduktbereich, was die Preise zusätzlich belastete.

Der Flachproduktindex fiel im Wochenvergleich um 0,3 %, während der Langproduktindex nach einem Rückgang von 1,2 % in der Vorwoche um weitere 0,9 % nachgab. Neue Exportaufträge im Mai und stabile Preise für chinesische Warmbänder stützten Flachprodukte stärker als Langprodukte. Der Rückgang der Rohstoffpreise und die Wiederaufnahme der Produktion nach Wartungsarbeiten in wichtigen Stahlwerken, die zu einem erhöhten inländischen Angebot führten, üben jedoch Druck auf die Preise aus.

Bis zum 12. Juni 2026 fiel der Preis für Hochofen-Betonstahl (IS 1786 Fe 550D, 1232 mm, Hochofenroute, ab Werk Mumbai) auf ein Fünfmonatstief. Der Referenzbewertungspreis lag bei 52.900 Rupien pro Tonne, ein Rückgang von 2.100 Rupien pro Tonne gegenüber 55.000 Rupien pro Tonne am 5. Juni. Der Preis gilt ab Werk Mumbai auf der Ebene vom Händler zum Wiederverkäufer, ohne die 18 %ige Waren- und Dienstleistungssteuer. Die Preiskorrektur ist auf ausreichende Lagerbestände auf Händlerebene (25–30 Tage) sowie auf eine vorsichtige Beschaffungspolitik im Einzelhandel und bei Projekten zurückzuführen. Die Nachfrage in allen Regionen bleibt bedarfsorientiert, während schwächere Rohstoffpreise und die Preisdifferenz zu Induktionsofen-Betonstahl ebenfalls Druck auf die Hochofen-Betonstahlpreise ausüben. Der Markt für Induktionsofen-Betonstahl schwächte sich parallel ab, wobei die Preise in allen Regionen aufgrund der langsamen Bautätigkeit während der Hitzewelle und der geringen Nachfragesichtbarkeit um 500–1.000 Rupien pro Tonne fielen. Langsame Aufträge halten die Marktstimmung vorsichtig; die Stahlwerke melden Verkäufe, die etwa 50–70 % der Produktion ausmachen, während die Lagerbestände in den Regionen bei 10–15 Tagen liegen.

Im Flachproduktbereich fiel der zweiwöchige Referenzbewertungspreis für Warmbänder (IS2062, Gr E250, 2,5–8 mm / längsgeteilt) bis zum 9. Juni im Wochenvergleich um 100 Rupien pro Tonne (1 USD pro Tonne) auf 58.300 Rupien pro Tonne (611 USD pro Tonne), gegenüber 58.400 Rupien pro Tonne (612 USD pro Tonne) am 2. Juni. Im gleichen Zeitraum blieb der Preis für Kaltbänder (IS513, Gr O, 0,9 mm / längsgeteilt) stabil bei 65.200 Rupien pro Tonne (684 USD pro Tonne). Die Bewertungspreise verstehen sich ohne die 18 %ige Waren- und Dienstleistungssteuer, ab Werk Mumbai. Die Nachfrage vor der Monsunzeit bleibt schwach, und die Handelspreise werden durch eine vorsichtige Kaufstimmung beeinflusst. Obwohl Händler in Nordindien über ein begrenztes Angebot bei bestimmten Dicken und Abmessungen berichten, hat die Angebotsknappheit keine nennenswerten Marktimpulse ausgelöst. Zahlungsschwierigkeiten belasten weiterhin die Handelsaktivitäten und schränken die Beschaffung auf den unmittelbaren Bedarf ein. Die Automobilindustrie sendet gemischte Signale: Laut Daten der indischen Automobilherstellervereinigung (SIAM) sanken die inländischen Autoverkäufe im April im Monatsvergleich um 5,2 % auf 2,47 Millionen Einheiten, während die Gesamtproduktion um 1,9 % zurückging. Die Exportaktivität für indische Warmbänder bleibt schwach; die Unsicherheit über die länderspezifische Quotenverteilung im Rahmen des überarbeiteten Stahlschutzrahmens der EU führt zu einem geringen europäischen Kaufinteresse, während die Nachfrage aus dem Nahen Osten aufgrund anhaltender geopolitischer Spannungen, hoher Frachtraten und Unterbrechungen der Schifffahrt ebenfalls schwach ist. Die Exportpreise in beide Regionen blieben im Wochenvergleich unverändert.

Bei der Preisdifferenz zwischen inländischen und importierten Warmbändern scheinen die Importe nach einem Anstieg im Mai aufgrund der erhöhten Nachfrage für Rohrexporte wieder zu sinken, da die Differenz zu den Inlandspreisen weiterhin beträchtlich ist. Gegenüber Ländern mit Freihandelsabkommen und China blieb die Preisdifferenz zu inländischen Warmbändern im Mai bei 5.700–7.300 Rupien pro Tonne, was die Importe dämpfte. Die Rohstoffpreise gaben nach: Der Preis für importierte Kokskohle in Indien fiel im Wochenvergleich um 1 USD pro Tonne, während die inländischen Eisenerzpreise weiter nachgaben. Der BigMint-Index für Eisenerzfeinerz aus Odisha (Fe 62 %) fiel im Wochenvergleich um 1,5 USD pro Tonne.

Für die Zukunft wird erwartet, dass die Langproduktpreise in der Zeit um die Monsunsaison unter Druck bleiben könnten, da die Bautätigkeit direkt beeinträchtigt wird und der Lagerabbau voraussichtlich langsam verläuft. Die Auswirkungen der durch die Währungsabwertung verursachten Volatilität der Import-Schrottpreise wurden weitgehend durch die erhöhte Abhängigkeit von inländischem Schrott und Eisenschwamm ausgeglichen. Im Gegensatz dazu wird für Flachprodukte eine gewisse Stabilität erwartet, begründet durch stabile Kokskohlepreise, eine große Preisdifferenz zu den Importkosten (CIF), die Dynamik des inländischen verarbeitenden Gewerbes sowie einen möglichen kurzfristigen Exportanstieg im Juni vor der Umsetzung der EU-Quoten am 1. Juli, während die Beteiligung Chinas in Schlüsselmärkten wie Südostasien und dem Nahen Osten zurückgeht.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com