de.wedoany.com-Bericht: Die US Gold Corp (NASDAQ:USAU) treibt ihr CK Gold-Projekt in der Nähe von Cheyenne, Wyoming, voran. Das Projekt ist vollständig genehmigt und sofort baureif. Luke Norman, Executive Chairman und Mitgründer des Unternehmens, erklärte, dass das Projekt in Bezug auf Genehmigungsstatus, Wirtschaftlichkeit, Infrastruktur und Finanzierungsstrategie Vorteile biete und den Anlegern ein klareres Wertbild vermittle.

Das CK Gold-Projekt liegt etwa 20 Meilen von Cheyenne, Wyoming, entfernt, nahe der Grenze zu Colorado, und kann auf bestehende Straßen-, Schienen- und Strominfrastruktur zurückgreifen. Norman wies darauf hin, dass es sich um eines der wenigen vollständig genehmigten Hartgesteinsminenprojekte in Wyoming seit fast einem Jahrhundert handelt. Es liegt in der Nähe des I-80-Korridors, der etablierte Bergbau-Servicezentren wie Reno, Elko und Salt Lake City verbindet, und bietet im Vergleich zu abgelegenen Projekten Kosten- und Zeitvorteile. Die Genehmigungsstruktur auf Bundesstaatsebene in Wyoming verringert zudem das Risiko von Unterbrechungen während der Bauphase.

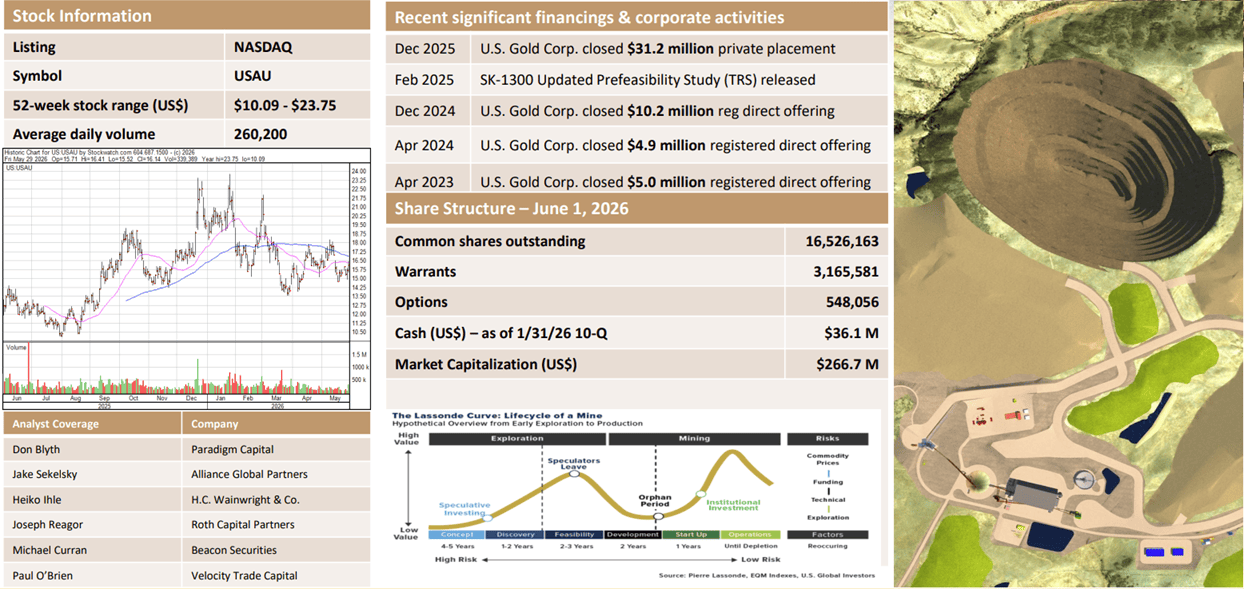

Die Kapitalstruktur des Unternehmens ist ein Diskussionsthema. Norman erklärte, dass das Unternehmen etwa 16,5 Millionen ausstehende Aktien habe, was für einen Junior-Entwickler äußerst kompakt sei. Der 52-Wochen-Höchstkurs der Aktie liege bei etwa 23 US-Dollar, was bei den aktuellen Handelsniveaus einer Marktkapitalisierung von rund 260 Millionen US-Dollar entspreche. Die Machbarkeitsstudie wurde von den Ingenieurbüros Ausenco und Allied erstellt und durch eine externe Prüfung gestützt. Die Ergebnisse zeigen unter den Basisfallbedingungen (Goldpreis 3.250 US-Dollar pro Unze, unter dem aktuellen Konsens) einen Nettobarwert (NPV) nach Steuern von etwa 630 Millionen US-Dollar und einen internen Zinsfuß (IRR) von nahezu 30 %. Kupfer trägt etwa 30 % zur Projektwirtschaftlichkeit bei, und der modellierte Kupferpreis wurde bereits vom Markt übertroffen. Norman betonte, dass das Unternehmen klar eine schuldenlastige Projektfinanzierung bevorzuge, was sich von vielen Junior-Entwicklern unterscheide, die auf Eigenkapitalfinanzierung angewiesen seien und zu einer Verwässerung der Aktionäre führten. Die Lösung der Projektfinanzierung werde in den kommenden Monaten erwartet und sei ein wichtiger kurzfristiger Katalysator.

Norman wies darauf hin, dass etwa 80 % der Bohrungen, die über die Reservengrenzen hinausgehen, eine anhaltende Mineralisierung zeigen. Nicht rückgewonnenes Gold in Tailings-Materialien sowie kommerziell verwertbares Abraumgestein (dessen Gehalt mit dem von nahegelegenen Steinbruchbetreibern verkauften Materials vergleichbar ist) seien ebenfalls nicht in der Projektwirtschaftlichkeit berücksichtigt. Dies stelle zusätzliches Aufwärtspotenzial dar, das in der Machbarkeitsstudie noch nicht abgebildet sei. Der Einsatz der Jameson-Zell-Flotationstechnologie (Jameson Cell Flotation) sei eine wichtige technische Optimierung in der Studie. Auch der Börsenstandort spiele eine Rolle. Norman ist der Ansicht, dass an der Nasdaq notierte Minenentwickler vom Markt möglicherweise anders bewertet werden als ähnliche Projekte an kanadischen Börsen. Die operative Erfahrung des Managements umfasst die Arbeit von CEO George Bee bei Barrick Gold, einschließlich seiner Beteiligung am Goldstrike/Betze-Post-Projekt.

Im aktuellen makroökonomischen Umfeld liegt der Goldpreis weiterhin über dem Basisfall der Machbarkeitsstudie des Unternehmens. Kupfer profitiert von der Elektrifizierung und dem Ausbau der Stromnetze. Für ein Projekt, bei dem Kupfer etwa 30 % zur Gesamtwirtschaftlichkeit beiträgt, bietet die Doppelrohstoffexposition eine natürliche Absicherung. Der Genehmigungsrahmen auf Bundesstaatsebene in Wyoming und die relativ klaren Einspruchsfristen machen CK Gold in diesem Kontext zu einer risikoärmeren Alternative.