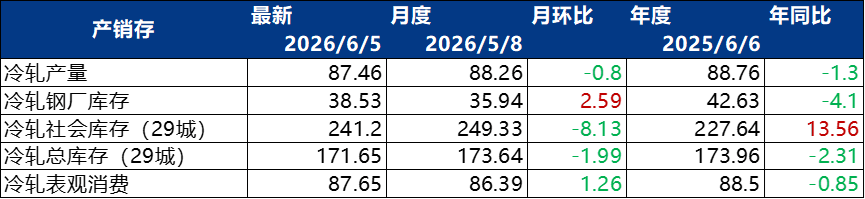

de.wedoany.com-Bericht: In der vergangenen Woche zeigte der Stahlmarkt eine differenzierte Entwicklung, wobei die Sektoren der schwarzen Metalle und der Nichteisenmetalle jeweils unterschiedlichen Antrieben durch Kosten- und Nachfragefaktoren ausgesetzt waren. Bis zum 5. Juni betrug das durchschnittliche tägliche Handelsvolumen von Warmband in China 42.666 Tonnen, ein Anstieg von 5,66 % gegenüber der Vorwoche, aber ein Rückgang von 13,47 % im Monatsvergleich; das durchschnittliche tägliche Handelsvolumen von Kaltband betrug in den letzten fünf Tagen 20.661 Tonnen, ein Anstieg von 13,7 % gegenüber der Vorwoche. Gleichzeitig setzte sich im Nichteisenmetallmarkt das Muster einer starken Auslands- und schwachen Inlandsnachfrage fort, wobei das Wechselspiel zwischen Kostenstützung und Nachfragebelastung die dominierende Logik war.

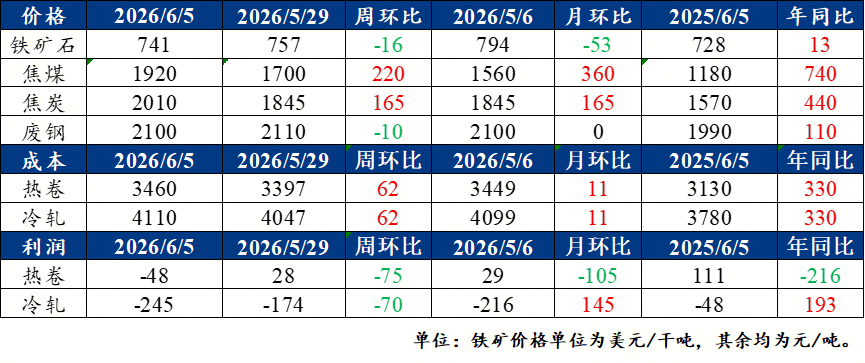

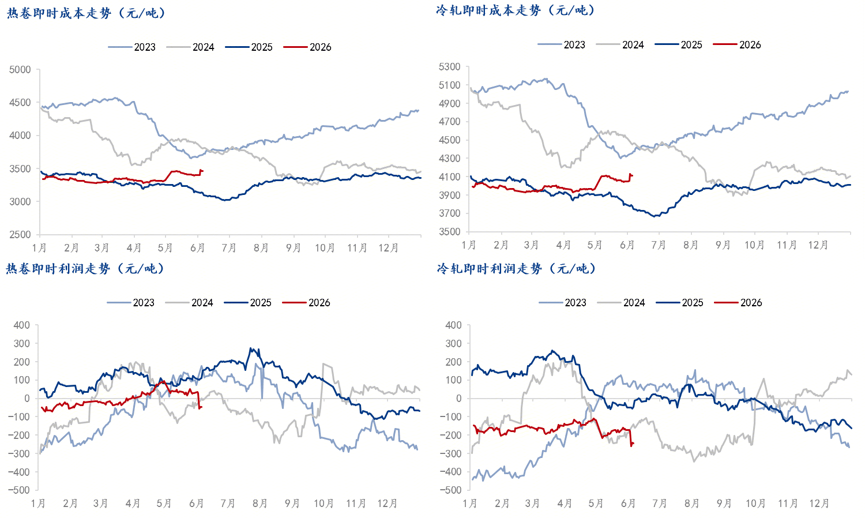

Im Stahlsegment lag der landesweite Durchschnittspreis für Warmband bei 3.412 Yuan pro Tonne, ein Rückgang von 13 Yuan pro Tonne gegenüber der Vorwoche. Der Preis in Shanghai fiel um 20 Yuan pro Tonne, der Preis in Guangzhou blieb unverändert, und der Preis in Tianjin stieg um 30 Yuan pro Tonne. Spekulative Nachfrage zeigte sich am Markt, und das Handelsvolumen erholte sich. Der Durchschnittspreis für Kaltband der Stärke 1,0 mm lag bei 3.865 Yuan pro Tonne, ein Rückgang von 8 Yuan pro Tonne im Wochenvergleich; der Preis für Kaltband der Stärke 1,0 mm von Benxi Steel in Shanghai lag bei 3.750 Yuan pro Tonne, ein Rückgang von 20 Yuan pro Tonne im Wochenvergleich; der Preis für Kaltband der Stärke 1,0 mm von Liuzhou Steel in Lecong lag bei 3.790 Yuan pro Tonne, ein Rückgang von 10 Yuan pro Tonne im Wochenvergleich; der Preis für Kaltband der Stärke 1,0 mm von Angang Tiantie in Tianjin lag bei 3.690 Yuan pro Tonne, ein Rückgang von 10 Yuan pro Tonne im Wochenvergleich. Auf der Kosten- und Gewinnseite führte der starke Anstieg der Koks- und Kohlepreise zu höheren Kosten für Warm- und Kaltband, aber aufgrund des größeren Kostenanstiegs schrumpften die Gewinnspannen für die Fertigprodukte.

Auf der Angebotsseite der Stahlwerke ergab eine umfassende Umfrage von Mysteel zu Warmband, dass die erwartete Gesamtauswirkung auf Warmband in der vergangenen Woche 13.600 Tonnen betrug, die tatsächliche Gesamtauswirkung in dieser Woche 2.000 Tonnen beträgt und die erwartete Gesamtauswirkung in der nächsten Woche 40.000 Tonnen beträgt. In dieser Woche nahm ein weiteres Stahlwerk in Nordchina die Produktion wieder auf. Der Datenstatistikzeitraum ist der 28. Mai bis 3. Juni 2026, der Statistikzeitraum für die nächste Woche ist der 4. Juni bis 10. Juni.

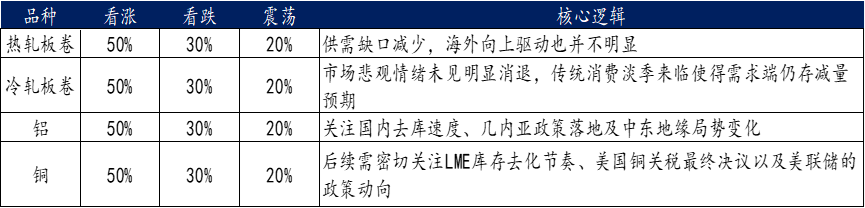

Im Bereich der Nichteisenmetalle zeigte der Aluminiummarkt ein Muster starker Auslands- und schwacher Inlandsnachfrage. Niedrige Lagerbestände im Ausland in Kombination mit Angebotsstörungen trieben den LME-Aluminiumpreis auf ein neues Zwischenhoch, während hohe Inlandslagerbestände und eine schwache saisonale Nachfrage den Shanghai-Aluminiumpreis nach einem Anstieg wieder fallen ließen. Der Kupfermarkt schwankte zwischen makroökonomischen Erwartungsschwankungen und Angebotsunterstützung. Der Markt wartet auf die Umsetzung der Zollpolitik und die Klärung der politischen Signale der US-Notenbank. Kurzfristig wird erwartet, dass der Kupferpreis auf einem hohen Niveau schwankt, wobei die Preisspanne wahrscheinlich zwischen 102.500 Yuan pro Tonne und 106.500 Yuan pro Tonne liegt. In der Folgezeit müssen die Geschwindigkeit des LME-Lagerabbaus, die endgültige Entscheidung über die US-Kupferzölle und die politischen Maßnahmen der US-Notenbank genau beobachtet werden. Der Zinkpreis stieg nach einem intensiven Wettstreit zwischen Kostenstützung und Nachfragebelastung an und fiel dann wieder. Der Kernkonflikt am Nickelmarkt bleibt klar: Auf der Kostenseite gibt es eine stützende Wirkung durch die Verknappung des indonesischen Erzangebots und steigende Schmelzkosten, aber die hohen sichtbaren Lagerbestände und die schwache reale Nachfrage bilden eine Obergrenze.

In Bezug auf politische und branchenspezifische Höhepunkte trat in der Stahlindustrie die neue Version der unterstützenden Details zur „Durchführungsmethode für den Kapazitätsaustausch in der Stahlindustrie" in Kraft. Das Verhältnis für den Kapazitätsaustausch bei der Roheisen- und Stahlherstellung wurde einheitlich auf 1:1,5 angehoben, das Mindestverhältnis für Fusionen und Übernahmen beträgt 1:1,25, und nach zwei Jahren wird der unternehmensübergreifende Kapazitätsaustausch abgeschafft. Die „Rückblicksprüfung" auf ultra-niedrige Emissionen und die spezielle Energieverbrauchskontrolle begannen am 1. Juni. Integrierte Stahlwerke müssen bis Ende Juni eine Überprüfung der ultra-niedrigen Emissionen abschließen; bei Nichteinhaltung wird die Produktion um 70 % der Kapazität gedrosselt. Im Bereich der Nichteisenmetalle wurden die lokalen Details des „Arbeitsplans für stabiles Wachstum der Nichteisenmetallindustrie (2025–2026)" dicht umgesetzt, mit dem Ziel einer jährlichen Wachstumsrate des industriellen Mehrwerts von 5 %, wobei die drei Hauptrichtungen der grünen Exploration, der hochwertigen neuen Materialien und des Recyclings von Nichteisenmetallen unterstützt werden. Die Shanghai Futures Exchange überarbeitete die Lieferregeln für Nichteisenmetalle und verschärfte die Qualitätskontrolle von Blei-Futures-Lieferungen. Die unterstützenden Details zur neuen „Durchführungsverordnung zum Mineralressourcengesetz" werden vorbereitet, wobei 25 Arten von kritischen Mineralien wie Kupfer, Lithium, Kobalt, Nickel, Seltene Erden, Gallium und Germanium in das Verzeichnis der strategischen Mineralien aufgenommen werden. In der Automobilindustrie wurde die Halbierung der Kaufsteuer für neue Energiefahrzeuge bis 2027 verlängert; die nationalen Subventionsdetails für den Austausch von Alt gegen Neu wurden am 4. Juni veröffentlicht: Für den Austausch und die Verschrottung von Fahrzeugen beim Kauf eines neuen Energiefahrzeugs gibt es eine Subvention von 12 % (maximal 20.000 Yuan), beim Kauf eines Benzinfahrzeugs 10 % (maximal 15.000 Yuan); für den Ersatz und die Erneuerung beim Kauf eines neuen Energiefahrzeugs gibt es eine Subvention von 8 % (maximal 15.000 Yuan), beim Kauf eines Benzinfahrzeugs 6 % (maximal 10.000 Yuan); der nationale Automobilstandard „Spezifikation für die Überwachung und Analyse von Defekten in Antriebsbatterien im Batteriewechsel-Szenario" trat am 1. Juni in Kraft.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com