de.wedoany.com-Bericht: Die Shanghai Metals Market Information Technology Co., Ltd. (SMM) hat auf der Indonesia Mining Conference 2026 & Critical Metals Conference – Nickel-Cobalt-Forum einen Ausblick auf die globale Nickelindustrie vorgestellt. Feng Disheng, Director der Nickel-Cobalt-Lithium-Forschungsabteilung von SMM, erklärte, dass SMM für 2026 ein Angebotsdefizit auf dem globalen Markt für primäres Nickel erwarte, 2027 ein anhaltendes Überangebot und 2029 eine mögliche Trendwende hin zu einer angespannten Marktlage. Hinsichtlich der Preise für raffiniertes Nickel stehe der globale Schwefelmarkt in den nächsten zwei bis drei Jahren vor einem anhaltenden Defizit, kurzfristige Blockaden von Meerengen hielten die Schwefelpreise hoch und stärkten die Kostenstützung der Kette Schwefel–MHP–raffiniertes Nickel. Auf makroökonomischer Ebene trieben die Konflikte zwischen den USA, Israel und dem Iran die Energiepreise und Inflationserwartungen in die Höhe, was kurzfristig die Volatilität der globalen Rohstoffpreise erhöhe; langfristig könnten geopolitische Unsicherheiten zur neuen Normalität werden und die Preisschwankungen von raffiniertem Nickel verstärken.

Mit Blick auf die vorgelagerte indonesische Nickelerzindustrie analysierte SMM, dass das indonesische Ministerium für Energie und Bodenschätze (ESDM) Gerüchte über eine pauschale Erhöhung der RKAB-Produktionsquoten um 25 % bis 30 % dementiert habe. Die Regierung werde ab der zweiten Jahreshälfte 2026 zusätzliche Quoten streng von Fall zu Fall prüfen und die bestehende Obergrenze von 260 bis 270 Millionen Nassmetertonnen geordnet optimieren. Bis April seien in Indonesien kumulierte RKAB-Quoten von 240 Millionen Nassmetertonnen genehmigt worden, die zusätzlichen Quoten zur Jahresmitte würden voraussichtlich etwa 15 % betragen. Die angespannte Versorgung mit inländischem Nickelerz werde Importe aus den Philippinen zur Deckung des Bedarfs beschleunigen; voraussichtlich werde Indonesien in diesem Jahr die Nickelerzimporte aus den Philippinen von rund 15 Millionen Tonnen im Jahr 2025 auf 22 Millionen Tonnen steigern. Auf der Nachfrageseite bleibe die MHP-Produktion aufgrund der angespannten Schwefelversorgung hinter den Erwartungen zurück; für 2026 werde die jährliche Nickelerznachfrage Indonesiens voraussichtlich auf 303 Millionen Nassmetertonnen nach unten korrigiert.

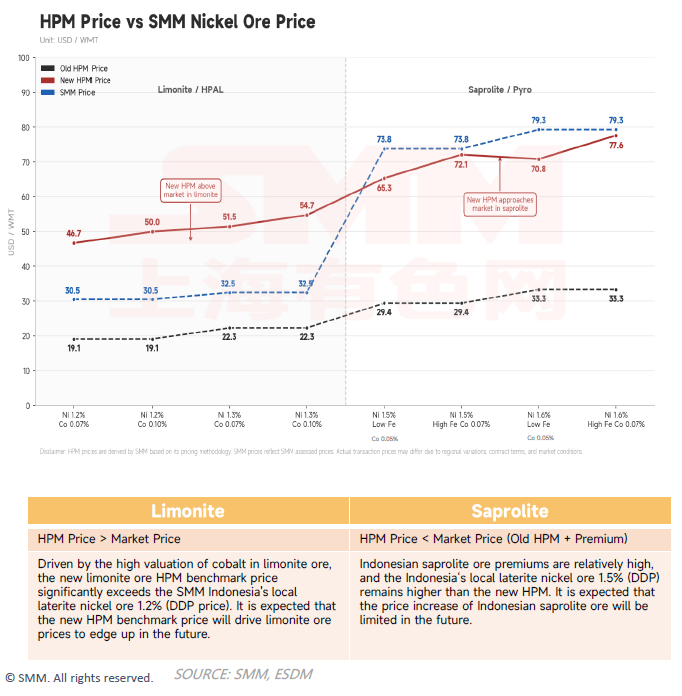

SMM stellte auch die Anpassungen des indonesischen Nickelerz-Basispreises (HPM) vor, bei dem die Bepreisung von Begleitelementen wie Kobalt, Eisen und Chrom in den Basispreis einbezogen werde, um diesen näher an die tatsächlichen Transaktionspreise heranzuführen. Aufgrund der Ressourcenverknappung führe der strukturelle Rückgang der Erzgehalte bei pyrometallurgischen Erzen mittel- bis langfristig zu deutlich höheren Preisen; hydrometallurgische Erze profitierten von der strengeren RKAB-Quotenkontrolle und der Expansion der heimischen MHP-Kapazitäten, was ebenfalls Preiserhöhungspotenzial biete. Insgesamt werde dies die Rohstoffkosten der gesamten indonesischen Nickelindustrie von der fundamentalen Seite her anheben.

Für die Philippinen prognostizierte SMM für 2026 einen leichten Anstieg der Nickelerzexporte, wobei der Anstieg der Exporte nach Indonesien besonders ausgeprägt sei. Aufgrund von Betriebsdruck und finanziellen Engpässen sei die Kapazitätsausweitung der wichtigsten philippinischen Minen im Jahr 2026 jedoch weitgehend zum Stillstand gekommen; zyklische Regenzeiten und durch geopolitische Konflikte gestiegene Treibstoffkosten schränkten die Kapazitätsausschöpfung zusätzlich ein.

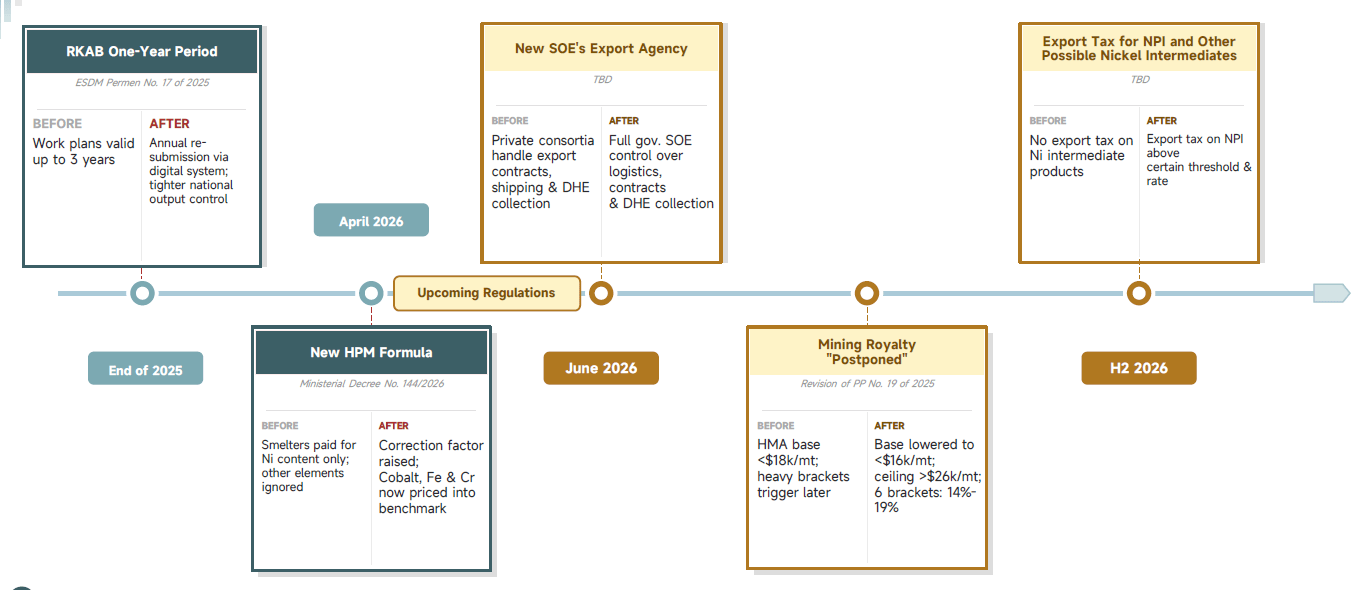

Seit dem vierten Quartal 2025 habe Indonesien eine Reihe neuer politischer Maßnahmen umgesetzt, die eine umfassende und strenge Kontrolle der gesamten Nickelindustrie vorsähen. Die Gewinnmargen der Unternehmen in der Branche seien geschrumpft, die Anzahl der Genehmigungs- und Compliance-Schritte habe zugenommen, und der administrative und operative Widerstand sei gestiegen.

Im Zwischenbereich expandiere die indonesische MHP-Kapazität weiter. SMM erwarte, dass die indonesische MHP-Kapazität von 2026 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,7 % und die Produktion mit einer Rate von 25,7 % wachsen werde. Beim kritischen Hilfsstoff Schwefel seien die Preise für Schwefel (CIF Indonesien) seit März 2025 um über 300 % gestiegen. Szenariosimulationen für die Straße von Hormus zeigten, dass die Preise bei einer teilweisen Wiederherstellung der Schifffahrtswege voraussichtlich auf 800 bis 900 USD pro Tonne fallen würden; sollte die Blockade bis Mitte des dritten Quartals andauern, werde ein Anstieg auf 1300 bis 1400 USD pro Tonne erwartet.

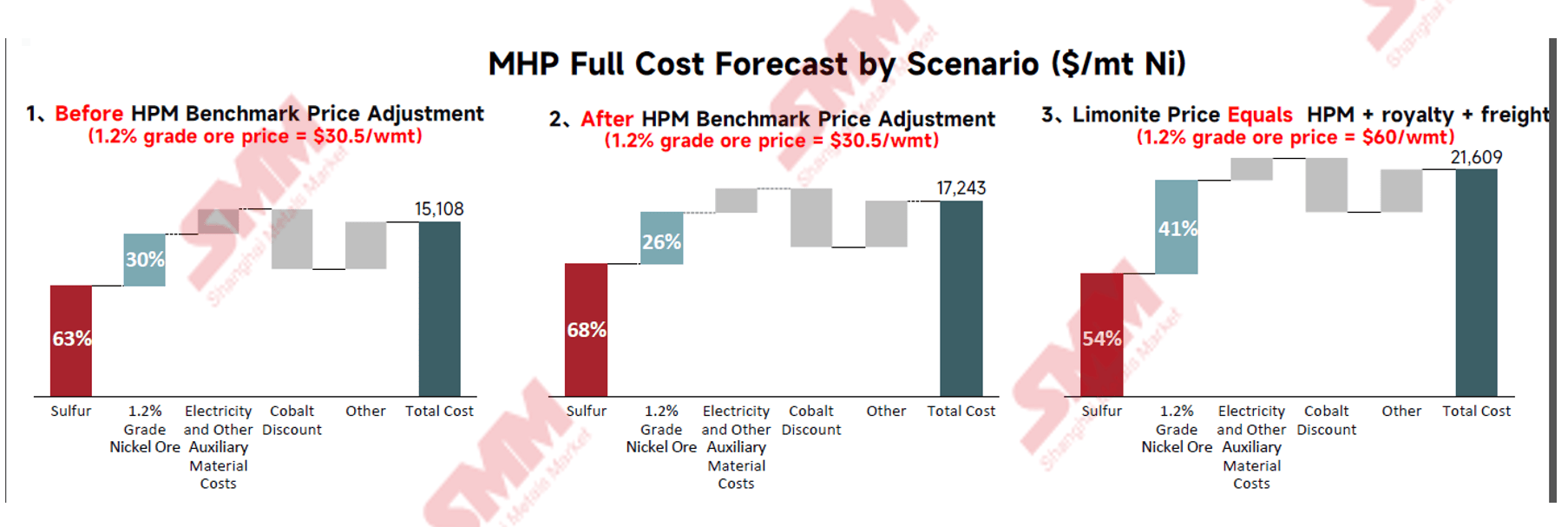

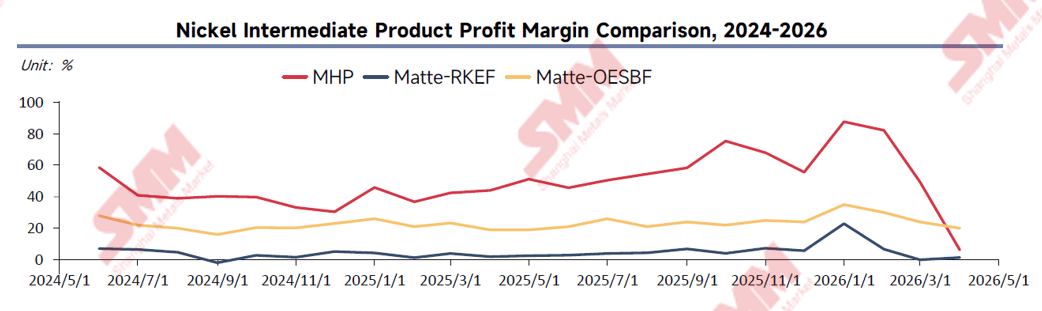

Zu den MHP-Produktionskosten stellte SMM fest, dass die Kostenstützung durch Nickelerz für die MHP-Produktion derzeit noch nicht signifikant gestiegen sei, die MHP-Produktionskosten jedoch aufgrund der hohen Schwefelpreise weiterhin einem erheblichen Aufwärtsdruck ausgesetzt seien. In Bezug auf die Gewinne habe das HPAL-Verfahren langfristig eine Gewinnmarge von über 40 % erzielt, sei aber aufgrund des sprunghaften Anstiegs der Schwefelpreise im ersten Quartal 2026 stark gefallen und liege nun unter der von Hochmattennickel. Die Gewinnmarge von Hochmattennickel aus dem RKEF-Verfahren stagniere bei 0 % bis 5 %, während das OESBF-Verfahren durch die Nutzung autothermer Reaktionen und die Kompatibilität mit minderwertigen Erzen eine stabile Gewinnmarge von 15 % bis 30 % aufrechterhalte. Insgesamt sei das kurzfristige MHP-Angebot mit hoher Unsicherheit behaftet und die Gewinnmargen seien rückläufig; Hochmattennickel werde voraussichtlich im dritten Quartal noch eine hohe Wirtschaftlichkeit aufweisen, langfristig bleibe MHP jedoch die sicherere Option.

Für nachgelagerte Nickelprodukte gab SMM einen Ausblick auf das Angebot-Nachfrage-Gleichgewicht von Nickelsulfat von 2026 bis 2030 und prognostizierte für 2026 eine Angebotsknappheit, während von 2027 bis 2030 weiterhin eine angespannte Marktlage erwartet werde. Bei Nickelroheisen (NPI) stehe der indonesische Nickelerzabbau vor der Erschöpfung; hochwertige lateritische Erze nähmen ab, und der durchschnittliche Einsatzgehalt könnte bis 2030 um 0,3 Prozentpunkte sinken. Dies beschleunige die Mischung mit minderwertigen Erzen und mache NPI mit 8 % bis 10 % Nickelgehalt von einer marginalen zu einer mainstream Produktionskapazität, was die Kostenkurve strukturell anhebe. Die Angebotsknappheit bei hochwertigem NPI könnte 2027 ihren Höhepunkt erreichen und sich danach durch den verstärkten Einsatz von Alternativen wie Schrott, Reinnickel und wassergranuliertem Nickel entspannen. Ab 2026 habe sich die Preisdifferenzierung von NPI nach Erzgehalt bereits etabliert; Produkte mit einem Nickelgehalt von 14 % oder mehr erzielten einen deutlichen Aufschlag gegenüber Produkten mit niedrigerem Gehalt.

Berechnungen von SMM zeigten, dass die Gewinnspanne pro Megawattstunde in der Aluminiumverhüttung das 36-fache der von NPI betrage. Selbst wenn nur 15 % der NPI-Kapazität in die Aluminiumindustrie umgeleitet würden, würde dies direkt zu einer Verknappung des NPI-Angebots um 5 % führen. Kurzfristig erhalte der NPI-Preis eine Bodenstützung, der Einkaufsdruck chinesischer Stahlwerke steige; langfristig tendiere die Kapazitätsverlagerung zur Beruhigung.

Auf der Nachfrageseite prognostizierte SMM, dass die globale Produktion von Lithium-Ionen-Batterien von 2026 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 18 % wachsen werde, wobei der Marktanteil von Lithium-Eisenphosphat-Batterien bis 2030 voraussichtlich auf 82 % steigen werde. Obwohl der Marktanteil von LFP kurzfristig weiter zunehme, werde das Gesamtvolumen des NCM-Batteriemarktes langfristig mit der Kommerzialisierung von Festkörperbatterien weiter wachsen. Im Edelstahlbereich erwarte SMM von 2025 bis 2030 ein langsames Nachfragewachstum mit einer durchschnittlichen jährlichen Rate von 2,8 %, wobei das verarbeitende Gewerbe die Immobilienbranche als Haupttreiber ablöse. Auch die ausländische Edelstahlnachfrage werde von 2026 bis 2030 stetig wachsen.

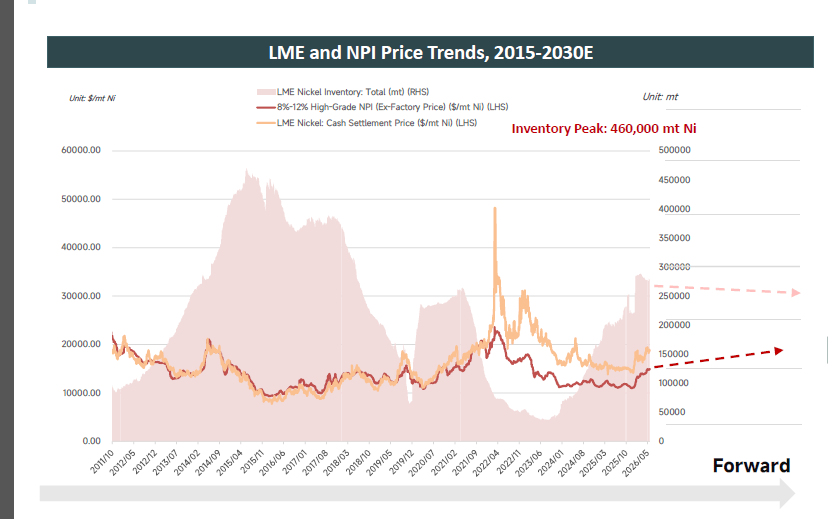

SMM erwarte, dass der globale Markt für primäres Nickel im Jahr 2026 ein Angebotsdefizit aufweisen werde, 2027 ein leichtes Überangebot bestehen bleibe und 2029 eine angespannte Marktlage eintreten könne; langfristig werde der globale Markt für primäres Nickel voraussichtlich angespannt bleiben. Hinsichtlich der Preise für raffiniertes Nickel blieben die globalen Lagerbestände an raffiniertem Nickel hoch; Ende Mai hätten die Gesamtbestände 497.000 Tonnen betragen, und ein signifikantes Nachfragewachstum sei unwahrscheinlich. Auf der Kostenseite trieben der Schwefelmangel, steigende NPI-Preise, die HPM-Revision und der Rückgang der Nickelerzgehalte gemeinsam die Preisuntergrenze nach oben; makroökonomische und geopolitische Faktoren erhöhten die Preisvolatilität.

Als weltweit führender unabhängiger Drittanbieter von Preisbewertungen wird SMM weiterhin präzise Preisbenchmarks, zeitnahe Marktnachrichten, umfassende Datenabdeckung und tiefgehende Branchenforschungsberichte bereitstellen.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com