de.wedoany.com-Bericht: Von 2021 bis Anfang 2026 hat sich der Platinpreis etwa verdoppelt, doch die Primärminenproduktion ist nicht entsprechend gestiegen, sondern wird voraussichtlich auf rund 5,5 Millionen Unzen schrumpfen. Dies zeigt, dass der Preisanstieg keine neuen Minenlieferungen ausgelöst hat. Steigende Kosten für Strom, Arbeitskräfte und Instandhaltung in tiefen Altminen im südlichen Afrika und in Russland begrenzen das Angebotswachstum. Gleichzeitig hat die zunehmend restriktive Haltung der US-Notenbank die Realrenditen in die Höhe getrieben, die Investitionsnachfrage nach Platin verringert und den Kassapreis unter das Niveau gedrückt, das die Lücke am physischen Markt nahelegt. Der World Platinum Investment Council erwartet für 2026 ein viertes Jahr in Folge mit einem Angebotsdefizit von rund 297.000 Unzen. Die oberirdischen Bestände entsprechen etwa einer viermonatigen Nachfrageabdeckung – der niedrigste Stand seit 2014. Wenn steigende Platinpreise die Minenproduktion nicht wirksam erhöhen können, legen Investoren mehr Wert auf Erschließungs- und Explorationsprojekte, die neue, kostengünstige Produktion ermöglichen.

Rohstoffmärkte reagieren in der Regel auf Preissteigerungen mit Produktionsausweitungen, doch seit 2021 folgt Platin diesem Muster nicht. Trotz einer Verdoppelung des Preises ist die Primärminenproduktion zurückgegangen; der Markt wird eher vom Angebot als von der Nachfrage bestimmt. Steigende Betriebskosten schränken die Fähigkeit der Hauptproduzenten zur Produktionssteigerung ein.

Die Primärplatinminenproduktion erreichte 2021 mit etwas über 6 Millionen Unzen ihren Höhepunkt. Der World Platinum Investment Council erwartet für 2026 eine Minenproduktion von rund 5,55 Millionen Unzen – weit unter dem Höchststand. Im gleichen Zeitraum hat sich der Platinpreis etwa verdoppelt. Die fehlende Angebotsreaktion deutet darauf hin, dass Preissteigerungen allein möglicherweise nicht ausreichen, um die Produktion zu erhöhen. Nick Smart, CEO von ValOre Metals Corp., erklärt, dass eine Verdoppelung des Metallpreises ohne entsprechende Angebotsreaktion die mangelnde Elastizität des Angebots und die Schwierigkeit widerspiegele, neues Metall auf den Markt zu bringen. Das begrenzte Angebotswachstum erhöht die Wahrscheinlichkeit anhaltend hoher Platinpreise.

Rund 80 % der weltweiten Platingruppenmetallversorgung stammen aus Südafrika und Simbabwe, wo tiefe, alternde Untertageminen mit steigenden Kosten für Arbeitskräfte, Instandhaltung und Strom konfrontiert sind. Höhere Betriebskosten erhöhen den Preis, der zur Aufrechterhaltung der Produktion erforderlich ist, stützen den Platinpreis, ohne das Angebot zu erhöhen. Laut Daten des World Platinum Investment Council verzeichneten Norilsk Nickel und Zimbabwe Platinum Mines im ersten Quartal 2026 zweistellige Produktionsrückgänge im Jahresvergleich, was auf die begrenzte Fähigkeit bestehender Minen zur Produktionssteigerung hindeutet.

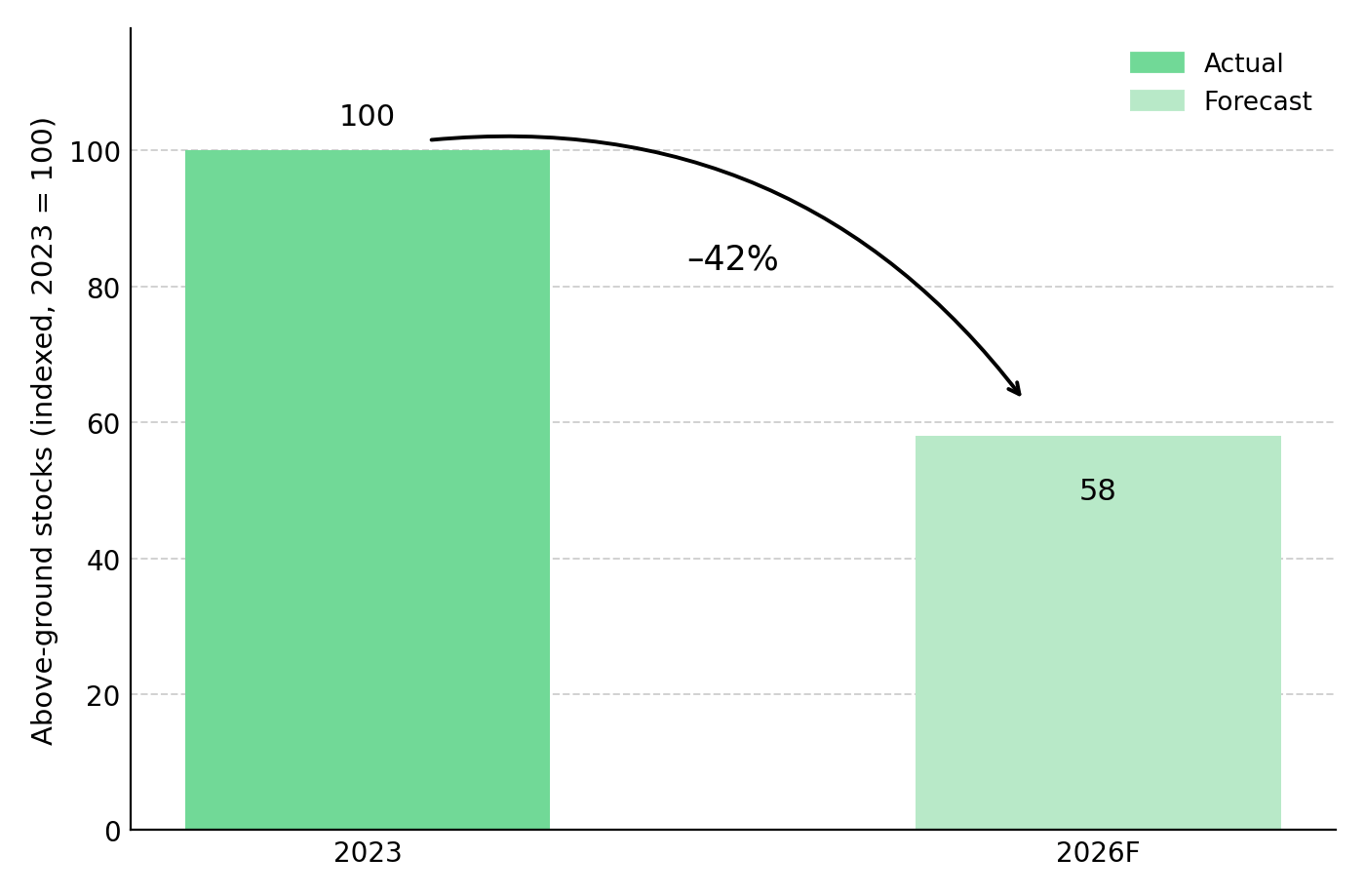

Die physische Platinlücke garantiert keinen kurzfristigen Preisanstieg. Trotz begrenzter Minenproduktion fiel der Platinpreis Mitte 2026, da höhere Realrenditen die Investitionsnachfrage verringerten. Im Mai 2026 schuf die US-Wirtschaft 172.000 neue Arbeitsplätze; die stärker als erwarteten Daten trieben den geldpolitischen Kurs der US-Notenbank in eine restriktivere Richtung und erhöhten die Realrenditen, was die Opportunitätskosten für das Halten von Platin ohne Ertrag steigerte. Abflüsse aus börsengehandelten Fonds und Börsenbeständen in Höhe von rund 374.000 Unzen waren der größte Treiber für den vorübergehenden Marktüberschuss von 268.000 Unzen im ersten Quartal 2026. Der World Platinum Investment Council erwartet für das Gesamtjahr 2026 ein Defizit von rund 297.000 Unzen, das vierte Jahr in Folge mit Angebotsunterdeckung. Nachdem seit 2023 rund 42 % der oberirdischen Bestände abgebaut wurden, entsprechen diese nun etwa einer viermonatigen Nachfrageabdeckung – der niedrigste Stand seit 2014.

Wenn bestehende Produzenten ihre Produktion nicht steigern können, hängt die Rentabilität neuer Projekte von ihrer Position auf der globalen Kostenkurve ab. Tiefe Untertageminen erfordern in der Regel hohe Vorabinvestitionen und jahrelange Schachtentwicklung, während Tagebau die Kosten senken kann. ValOres Pedra Branca-Projekt in Brasilien ist eine oberflächennahe Platingruppenmetall-Lagerstätte im Explorationsstadium mit einer NI 43-101-konformen abgeleiteten Ressource von 2,198 Millionen Unzen Platingruppenmetallen und Gold mit einem Gehalt von 1,08 g/t, verteilt auf sieben oberflächennahe Bereiche. Da die Mineralisierung an der Oberfläche ansteht, könnte eine zukünftige Erschließung im Tagebau erfolgen. Allerdings liegt für das Projekt noch keine vorläufige wirtschaftliche Bewertung oder Mineralreserve vor, und das derzeitige Laugungsverfahren befindet sich noch im Labormaßstab; die vorläufigen Rückgewinnungsraten für Platin und Palladium liegen bei etwa 74 % bzw. 73 % und wurden noch nicht in größerem Maßstab validiert. Ivanhoes Platreef-Projekt ist eine der wenigen Greenfield-Platingruppenmetallminen seit 2019. Die Gesamterhaltungskosten helfen, die Rentabilität der Mine zu bestimmen; mit steigenden Strom- und Arbeitskosten benötigen Produzenten höhere Platinpreise, um die Produktion aufrechtzuerhalten. Trotz der jüngsten Preisschwäche stützen steigende Produktionskosten und sinkende Bestände höhere Preisprognosen; Metals Focus hat seine Platinpreisprognose für 2026 auf rund 2.190 USD pro Unze angehoben.

Wenn Hauptproduzenten ihre Produktion nicht steigern können, sinkt die Zahl der Erschließungs- und Explorationsprojekte, die neue Lieferungen ermöglichen. Investoren könnten solchen Unternehmen höhere Bewertungen beimessen. Investoren verwenden in der Regel den Unternehmenswert pro Unze unterirdischer Ressourcen, um Vorproduktions-Ressourcenunternehmen zu vergleichen. Laut ValOres Investorenmaterial vom Mai 2026 weisen entwicklungsphasenbezogene Branchenkollegen wie Stillwater Critical Minerals und Generation Mining trotz ähnlicher Ressourcengrößen und in einigen Fällen niedrigerer Gehalte höhere Bewertungen auf. Der nächste wichtige Katalysator für ValOre ist seine erste vorläufige wirtschaftliche Bewertung, die für das vierte Quartal 2026 angestrebt wird und erstmals Schätzungen zum Nettobarwert, internen Zinsfuß, Kapitalaufwand und Gesamterhaltungskosten liefern wird.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com