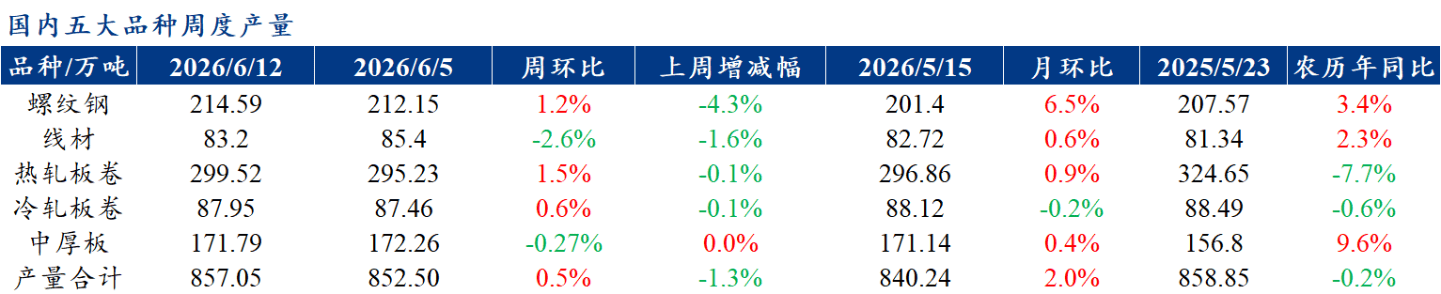

de.wedoany.com-Bericht: In dieser Woche belief sich die Produktion der fünf wichtigsten Stahlsorten auf 8,5705 Millionen Tonnen, ein Anstieg von 45.500 Tonnen gegenüber der Vorwoche, was einem Plus von 0,5 % entspricht. Mit Ausnahme von Walzdraht und Mittelblech, deren Produktion zurückging, stieg die Produktion aller anderen Sorten im Vergleich zur Vorwoche. Der Hauptgrund dafür ist, dass die Gewinnmargen der Stahlwerke noch akzeptabel sind und einige Werke ihre Produktion erhöht haben. Die Gesamtlagerbestände beliefen sich auf 15,6022 Millionen Tonnen, ein Anstieg von 120.500 Tonnen gegenüber der Vorwoche, was einem Plus von 0,78 % entspricht. Die Gesamtlagerbestände aller fünf Hauptsorten stiegen im Wochenvergleich. Der Anstieg der Werkslagerbestände war hauptsächlich auf Betonstahl zurückzuführen, während der Anstieg der Händlerlagerbestände hauptsächlich auf Warmband zurückging. Beim Verbrauch lag der Wochenverbrauch bei 8,45 Millionen Tonnen, ein Rückgang von 0,4 % gegenüber dem Vormonat. Davon fiel der Verbrauch von Baustahl um 1,8 %, während der Verbrauch von Flachstahl um 0,3 % stieg, was eine Entwicklung mit sinkendem Baustahl- und steigendem Flachstahlverbrauch zeigt.

Auf der Angebotsseite klingen die Auswirkungen der Umweltinspektionen im Mai allmählich ab. Da die Stahlwerke derzeit noch gewisse Gewinne erzielen, wird erwartet, dass die Produktion weiter steigen wird. Auf der Nachfrageseite zeigt sich, dass der Anteil der für Projekte verfügbaren Mittel aus der Mittelverwendung rapide sinkt. Bis zum Ende dieser Woche wurden im Juni 43,7 Milliarden Yuan an speziellen neuen Sonderanleihen ausgegeben, während noch keine Sonderanleihen für Bodenreserven ausgegeben wurden. Ohne diese beiden Teile beträgt der Anteil der im Juni neu ausgegebenen Sonderanleihen, die für den Projektbau verwendet werden können, 60 %, was im unteren Bereich der letzten zwei Jahre liegt (30. Perzentil). Die Verlangsamung der Mittel, das wärmere Wetter und die noch nicht abgeschlossenen Aufnahmeprüfungen für die Mittelschule führen zu einer anhaltenden Verlangsamung der Nachfrage. Auf der Rohstoffseite wurde die sechste Runde der Preiserhöhungen für Kokskohle umgesetzt, und es wird mit weiteren Preiserhöhungen gerechnet. Die Unterstützung durch die Rohstoffe ist insgesamt relativ stark. Insgesamt betrachtet baut sich der Druck auf die Fertigprodukte allmählich auf. Die Nachfrage sinkt, aber die Kostenunterstützung besteht weiterhin. Es wird erwartet, dass die Stahlpreise kurzfristig schwanken werden.

Wetterbedingt wird vom 6. bis 9. Juni mit starken Niederschlägen in Südchina gerechnet. In Teilen Ost-Sichuans, Chongqing, Mittel- und Süd-Guizhous, Nord- und Süd-Yunnans, West- und Süd-Hunans, Guangxi, Guangdong, Fujian, Mittel- und Süd-Jiangxis, Süd-Zhejiangs und der Insel Taiwan wird es starke bis sehr starke Regenfälle geben, örtlich auch sintflutartige Regenfälle. Die kumulierten Niederschlagsmengen liegen zwischen 40 und 80 mm. In Teilen West- und Südost-Chongqings, Nordost- und Süd-Guizhous, West-Hunans, Nord-Guangxis, der zentralen Küstenregion und Nordwest-Guangdongs, Mittel-Fujians und der Insel Taiwan werden kumulierte Niederschlagsmengen von 100 bis 160 mm erwartet, örtlich können über 220 mm erreicht werden.

Auf makroökonomischer Ebene wurde im April darauf hingewiesen, dass die Weitergabe der gestiegenen Kosten auf der vorgelagerten Seite an die Preise von Konsumgütern noch nicht ausreichend ist. Im Mai blieb der VPI im Jahresvergleich unverändert und sank leicht im Monatsvergleich, der Kern-VPI zeigte weiterhin wenig Elastizität. Die Dynamik der Nicht-Nahrungsmittelpreise ließ nach den Maifeiertagen nach, und die Dienstleistungspreise gingen saisonal zurück. Dies deutet darauf hin, dass die Widerstandsfähigkeit der Kernnachfrage nach dem Abklingen der Feiertagseffekte mehr Zeit für eine Bestätigung benötigt. Die Daten für Mai konnten die leichte positive Überraschung vom April nicht fortsetzen, und die Erwartungen des Marktes an eine Rückkehr der Inflation könnten sich weiter verzögern.

Bei Zement und Beton lag die landesweite Zementauslieferungsmenge vom 3. bis 9. Juni bei 2,5895 Millionen Tonnen, ein Rückgang von 5,37 % gegenüber dem Vormonat und von 9,57 % gegenüber dem Vorjahr. Die direkte Zementlieferung für die Infrastruktur betrug 1,63 Millionen Tonnen, ein Rückgang von 2,98 % gegenüber dem Vormonat und von 5,78 % gegenüber dem Vorjahr. Die von Bainian Jianzhu untersuchte Kapazitätsauslastung von 506 Betonmischanlagen in China lag bei 6,23 %, ein Rückgang von 0,49 Prozentpunkten gegenüber der Vorwoche und von 0,58 Prozentpunkten gegenüber dem Vorjahr. Die Auslieferungsmenge betrug 1,2485 Millionen Kubikmeter, ein Rückgang von 7,24 % gegenüber der Vorwoche und von 8,44 % gegenüber dem Vorjahr. Aufgrund der kürzlich stattgefundenen großen Prüfungen hat sich das Bautempo in den betroffenen Gebieten verlangsamt, die Nachfrage nach Beton ist zurückgegangen, und die Gesamtauslieferungsmenge ist deutlich gesunken.

Laut Mysteel-Statistik ist die Produktion von Betonstahl von einem Rückgang zu einem Anstieg übergegangen und hat sich um insgesamt 24.400 Tonnen erhöht. Der Anstieg kam hauptsächlich aus den Regionen Ostchina und Südwestchina, wobei Jiangxi und Sichuan die größten Zuwächse verzeichneten. Gründe für die Produktionssteigerung waren die Umstellung von Produktionslinien in einigen Werken und eine höhere Auslastung. In Provinzen wie Guangxi und Shanxi sank die Auslastung der Produktionslinien, was zu einem leichten Rückgang der Produktion führte. Die Produktion von Walzdraht und Stabstahl ging leicht zurück, insgesamt um 22.000 Tonnen. Der Rückgang war hauptsächlich auf Hochöfen zurückzuführen, wobei die Region Ostchina einen Rückgang von 14.500 Tonnen und Shanxi einen Rückgang von 11.300 Tonnen verzeichnete. Die Produktion von Warmband stieg leicht an, mit einem Zuwachs von 42.900 Tonnen gegenüber der Vorwoche. Ein Stahlwerk in Ostchina nahm die Produktion wieder auf, während die Produktion in den anderen Werken relativ stabil blieb.

Laut Mysteel-Statistik hat sich der Anstieg der Werkslagerbestände für Betonstahl vergrößert und belief sich auf insgesamt 77.200 Tonnen. Die Lagerbestände in Ostchina und Südwestchina stiegen am stärksten, während sie in Südchina leicht zurückgingen. In Provinzen wie Jiangsu und Yunnan waren die Zuwächse am höchsten, während die Bestände in Guangdong und Sichuan leicht sanken. Die Werkslagerbestände für Walzdraht und Stabstahl stiegen leicht an, insgesamt um 7.900 Tonnen. Der Anstieg war in Nordwestchina mit einem Plus von 10.800 Tonnen gegenüber der Vorwoche am größten, wobei Shanxi mit einem Anstieg von 6.400 Tonnen den größten Beitrag leistete. Die Werkslagerbestände für Warmband schwankten weiterhin in einer engen Bandbreite. Die Marktpreise haben sich in letzter Zeit schwach entwickelt, die Aufträge der nachgelagerten Industrie blieben im Wesentlichen unverändert, die spekulative Nachfrage auf dem Handelsmarkt ließ nach, und die Gesamtnachfrage entwickelte sich schwach.

Laut Mysteel-Statistik gingen bei Baustahl, am Beispiel von Betonstahl, die Lagerbestände in der Region Ostchina im Wochenvergleich um 45.400 Tonnen zurück, während sie in den Regionen Südchina und Nordchina um 16.800 Tonnen bzw. 24.100 Tonnen zunahmen. Von den sieben großen Regionen verzeichneten mit Ausnahme von Ostchina und Südchina alle anderen Regionen einen Lageraufbau. Bei Warmband stiegen die Lagerbestände in der Region Ostchina um 1.300 Tonnen im Wochenvergleich, während sie in den Regionen Südchina und Nordchina um 32.300 Tonnen bzw. 26.700 Tonnen zunahmen. Von den sieben großen Regionen verzeichneten mit Ausnahme von Zentralchina alle anderen Regionen einen Lageraufbau.

Laut Mysteel-Statistik beliefen sich die Gesamtlagerbestände der fünf wichtigsten Stahlsorten in dieser Woche auf 15,6022 Millionen Tonnen, ein Anstieg von 120.500 Tonnen gegenüber der Vorwoche, was einem Plus von 0,78 % entspricht. Davon stiegen die Lagerbestände für Baustahl um 58.000 Tonnen (+0,75 %) und die für Flachstahl um 62.500 Tonnen (+0,81 %) im Wochenvergleich. In der Vorwoche betrugen die Gesamtlagerbestände 15,4817 Millionen Tonnen, ein Anstieg von 0,24 % im Wochenvergleich. Davon stiegen die Lagerbestände für Baustahl um 2.800 Tonnen (+0,04 %) und die für Flachstahl um 34.500 Tonnen (+0,44 %) im Wochenvergleich.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com