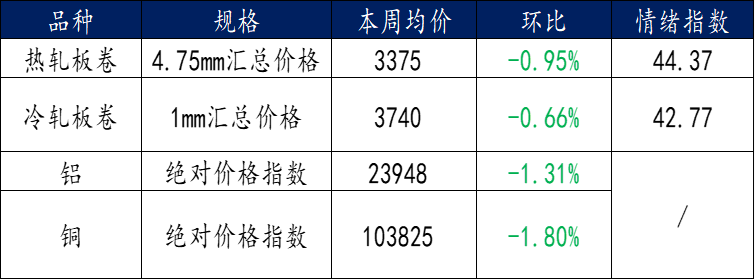

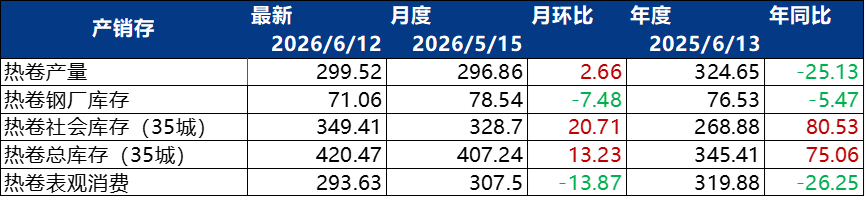

de.wedoany.com-Bericht: Laut Daten von Mysteel zeigte der chinesische Stahlmarkt in der vergangenen Woche insgesamt eine schwankende Tendenz. Bei Warmband zeigten die Preise in den wichtigsten Städten eine Differenzierung: In Shanghai fiel der Preis im Vergleich zur Vorwoche um 20 Yuan/Tonne, in Guangzhou um 10 Yuan/Tonne, während er in Tianjin um 20 Yuan/Tonne stieg; der chinesische Durchschnittspreis lag bei 3.398 Yuan/Tonne, ein Rückgang um 14 Yuan/Tonne gegenüber der Vorwoche. Bis zum 12. Juni betrug das durchschnittliche tägliche Handelsvolumen von Warmband in fünf Tagen 41.143 Tonnen, ein Rückgang um 3,57 % im Wochenvergleich und um 7,31 % im Monatsvergleich. Der Markt ist hauptsächlich auf Bedarfsdeckung ausgerichtet, die Bereitschaft zur aktiven Bevorratung ist gering. Obwohl die Aufträge eine gewisse Kontinuität aufweisen, ist das Gesamtwachstum begrenzt, und kurzfristig fehlt ein klarer Wachstumsimpuls.

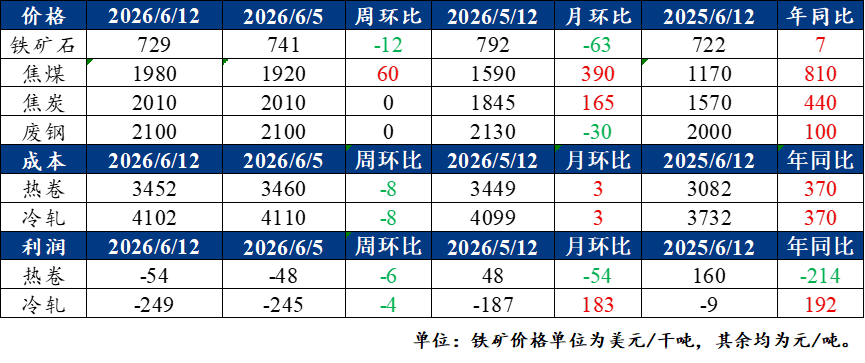

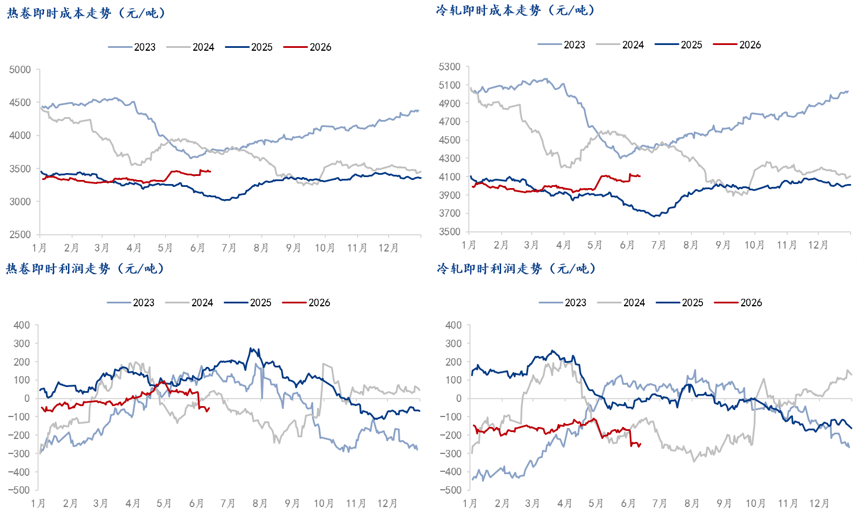

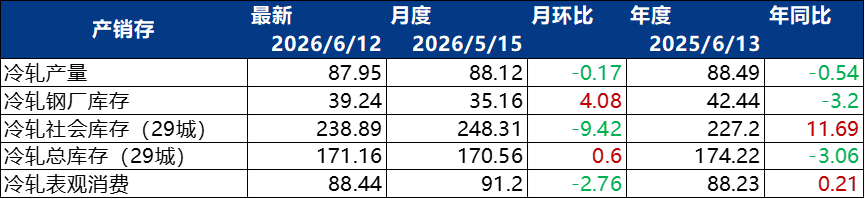

Bei Kaltband lag der Durchschnittspreis für 1,0 mm Kaltband bei 3.853 Yuan/Tonne, ein Rückgang um 12 Yuan/Tonne im Wochenvergleich. In den wichtigsten Märkten wurde das 1,0 mm Kaltband von Bengang in Shanghai mit 3.740 Yuan/Tonne, das 1,0 mm Kaltband von Liugang in Lecong mit 3.780 Yuan/Tonne und das 1,0 mm Kaltband von Angang Tiantie in Tianjin mit 3.680 Yuan/Tonne notiert; alle drei fielen im Wochenvergleich um 10 Yuan/Tonne. Das durchschnittliche tägliche Handelsvolumen der letzten fünf Tage betrug 21.049 Tonnen, ein Anstieg von 1,9 % gegenüber der Vorwoche. In Bezug auf Kosten und Gewinne führte der Rückgang der Eisenerzpreise zu einem leichten Rückgang der Kosten für Warm- und Kaltband, während die Gewinnspannen für Fertigprodukte leicht schrumpften.

In Bezug auf die Werksaktivitäten belief sich laut der umfassenden Mysteel-Umfrage zu Warmband das gesamte Produktionsausmaß in der vergangenen Woche auf 40.000 Tonnen, in dieser Woche ebenfalls auf 40.000 Tonnen, und für die nächste Woche wird ein Ausmaß von 21.200 Tonnen erwartet; in dieser Woche nahm ein Stahlwerk in Ostchina die Produktion wieder auf (Statistikzeitraum: 4. Juni bis 10. Juni 2026, nächste Woche: 11. Juni bis 17. Juni 2026).

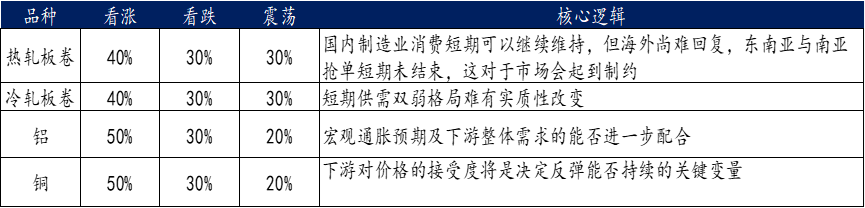

Am Nichteisenmetallmarkt hat der Aluminiummarkt in der Schwankungsphase eine vorläufige Bodenbildung vollzogen. Die Erholung der makroökonomischen Stimmung im Ausland und die beschleunigte Bestandsreduzierung im Inland bieten dem Aluminiumpreis eine Unterstützung nach unten. Kurzfristig ist die Unterstützung nach unten solide, aber die Aufwärtsdynamik erfordert weiterhin makroökonomische Inflationserwartungen und die Nachfrage aus den nachgelagerten Industrien. Der Kupfermarkt zeigt ein Tauziehen zwischen makroökonomischer Stimmung und Fundamentaldaten. Die Spot-Prämien sind robust, aber hohe Preise dämpfen die Nachfrage aus den nachgelagerten Industrien, was zu einem Verlauf mit anfänglichem Rückgang und anschließendem Anstieg sowie hohen Schwankungen führt. Der Zinkmarkt bewegt sich in einem Spannungsfeld widersprüchlicher Faktoren mit einer schwachen Tendenz. Wartungsbedingte Produktionskürzungen auf der Angebotsseite bieten Unterstützung, aber die schwache Nachfrage und der makroökonomische Druck begrenzen das Erholungspotenzial. Der Nickelmarkt gab unter dem gemeinsamen Druck der makroökonomischen Belastung und der schwachen Fundamentaldaten nach. Die Märkte an der LME und der chinesischen SHFE fielen synchron, wobei die hohen sichtbaren Lagerbestände ein entscheidendes Hindernis für eine Preiserholung darstellen. Mehrere Institute erwarten, dass der Hauptkontrakt von Shanghai Nickel in einem Kernbereich von 133.000 bis 142.000 Yuan/Tonne weiter schwanken wird.

In Bezug auf politische und branchenspezifische Schwerpunkte konzentriert sich die Stahlindustrie auf folgende Entwicklungen. Der chinesische Stahlverband (CISA) hielt am 11. Juni in Kunming eine nationale Informationsveranstaltung zur neuen Version der Kapazitätsersatzregelung ab, bei der das Rohstoffministerium des Ministeriums für Industrie und Informationstechnologie (MIIT) die Ersatzregeln vor Ort erläuterte: Die chinesische Eisen- und Stahlherstellung wird einheitlich nach einem Verhältnis von 1,5:1 einer reduktiven Kapazitätsersetzung unterzogen; bei substanziellen Fusionen und Übernahmen kann dies auf 1,25:1 gelockert werden. Ab 2028 ist der reine Handel mit Kapazitätszertifikaten verboten; eine Übertragung ist nur noch durch Fusionen und Übernahmen möglich. Der CISA forderte die gesamte Branche auf, die Kapazitätsobergrenze strikt einzuhalten und eine verdeckte Kapazitätsausweitung durch technische Modernisierungen oder Verlagerungen zu unterlassen. Der Austausch über kohlenstoffarme Technologien für Hochöfen und Winderhitzer zur extremen Energieeffizienz fand am 8. Juni in Qingdao statt und konzentrierte sich auf die energiesparende und kohlenstoffarme Umrüstung von Hochöfen in der integrierten Route. Die Kontrolle der Rohstahlproduktion und die Selbstregulierung der Branche werden weiterhin umgesetzt, mit dem Ziel, die gesamte Rohstahlproduktion im Jahr 2026 auf 930 Millionen Tonnen zu begrenzen.

Im Bereich der Nichteisenmetalle trat am 15. Juni die Verordnung zur Umsetzung des Mineralressourcengesetzes in Kraft, die 25 Arten von Nichteisenmetallen aus 36 strategischen Mineralien in das nationale Kontrollverzeichnis aufnimmt, darunter Kupfer, Aluminium, Lithium, Kobalt, Nickel, Seltene Erden, Wolfram, Germanium, Gallium, Indium, Antimon und Molybdän. Die Genehmigungsbefugnis wird zentralisiert; die Explorations- und Abbaurechte für strategische große und mittlere Minen werden einheitlich vom Ministerium für natürliche Ressourcen vergeben. Die lokalen Begleitmaßnahmen zum Wachstumsstabilisierungsplan für Nichteisenmetalle (2025–2026) werden weiterhin umgesetzt. Mehrere Provinzen setzen die beiden harten Ziele um, dass die durchschnittliche jährliche Wertschöpfung der Branche nicht unter 5 % liegen darf und die gesamte Produktion von recycelten Metallen im Jahr 2026 20 Millionen Tonnen übersteigen muss.

In der Automobilindustrie veröffentlichten 11 Ministerien und Kommissionen am 13. Juni den Umsetzungsplan zur Förderung des großflächigen Einsatzes von neuen Energie-Schwerlastwagen, der vorsieht, dass die Durchdringungsrate von neuen Energie-Schwerlastwagen bis 2030 40 % erreicht und der Bestand 1,6 Millionen Fahrzeuge übersteigt; in der Region Peking-Tianjin-Hebei und der Region Fenwei-Ebene muss die Elektrifizierungsrate für Kurzstreckentransporte über 80 % liegen. Zur Unterstützung sieht der Plan den Bau von 30.000 Kilometern emissionsfreien Güterverkehrskorridoren und die Errichtung von 3.000 Ladestationen für Schwerlastwagen vor. Am 11. Juni forderten das MIIT und die Staatliche Marktaufsichtsbehörde einige Automobilhersteller, die in einen Preiskampf verwickelt sind, auf, die Preisrichtlinien strikt einzuhalten. Am selben Tag wurde die 87. Liste der von der Kfz-Steuer befreiten New-Energy-Fahrzeugmodelle veröffentlicht, die insgesamt 963 New-Energy-Modelle umfasst, darunter 802 reine Elektrofahrzeuge, 123 Plug-in-Hybride und 38 Brennstoffzellenfahrzeuge.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com