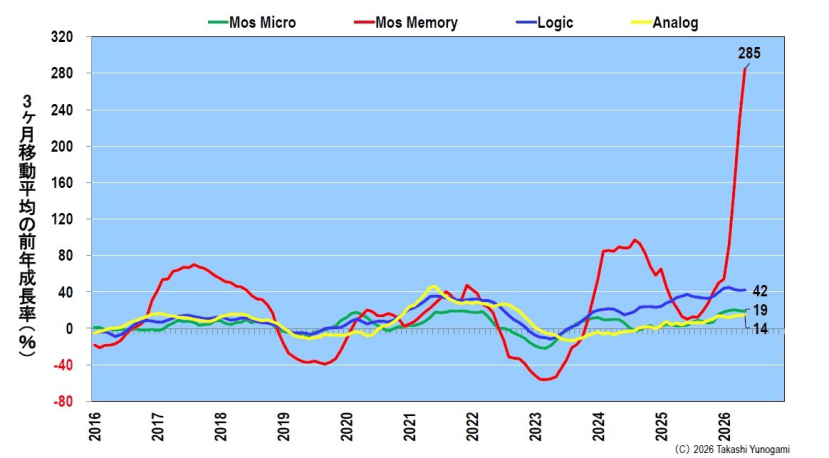

de.wedoany.com-Bericht: Der globale Halbleiterspeichermarkt durchläuft derzeit die steilste Wachstumskurve seiner Geschichte. Laut Daten der World Semiconductor Trade Statistics (WSTS) stiegen die monatlichen Speicherlieferungen bis Mai 2026 auf 63,3 Milliarden US-Dollar, ein Anstieg um mehr als das Elffache gegenüber rund 5,6 Milliarden US-Dollar im Jahr 2016. Die jährliche Wachstumsrate erreichte erstaunliche 285 % und übertraf damit jeden vorherigen Branchenboomzyklus bei weitem.

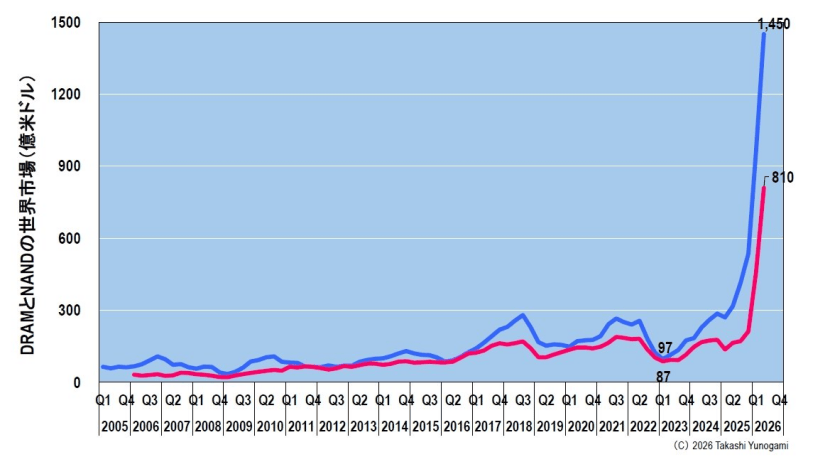

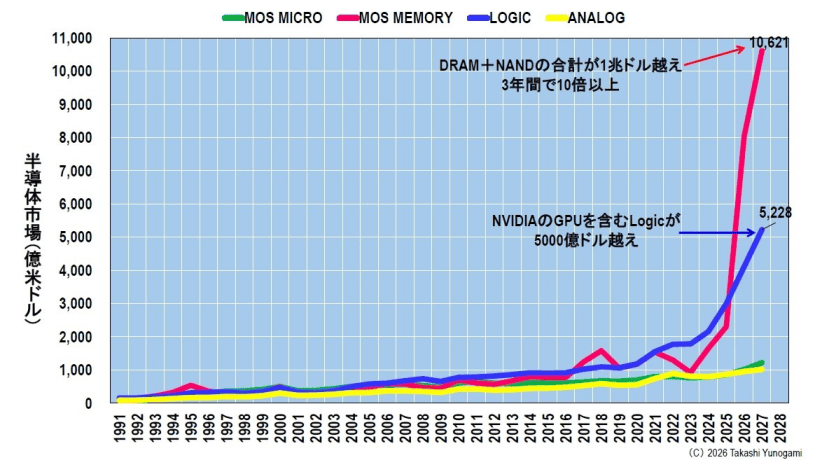

Dieses Wachstum wird hauptsächlich von den beiden Produkten DRAM und NAND-Flash angetrieben. Daten des Forschungsinstituts TrendForce zeigen, dass der DRAM-Markt auf dem Tiefpunkt des Branchenabschwungs Anfang 2023 nur 9,7 Milliarden US-Dollar und NAND 8,7 Milliarden US-Dollar betrug; für das zweite Quartal 2026 wird erwartet, dass der DRAM-Markt auf 145 Milliarden US-Dollar und NAND auf 81 Milliarden US-Dollar ansteigt, mit einem vierteljährlichen Gesamtvolumen von 226 Milliarden US-Dollar, was einem Jahresvolumen von über 900 Milliarden US-Dollar entspricht. Der DRAM- und NAND-Markt ist damit im Vergleich zum Tiefpunkt Anfang 2023 um etwa das 15- bzw. 9-fache gewachsen.

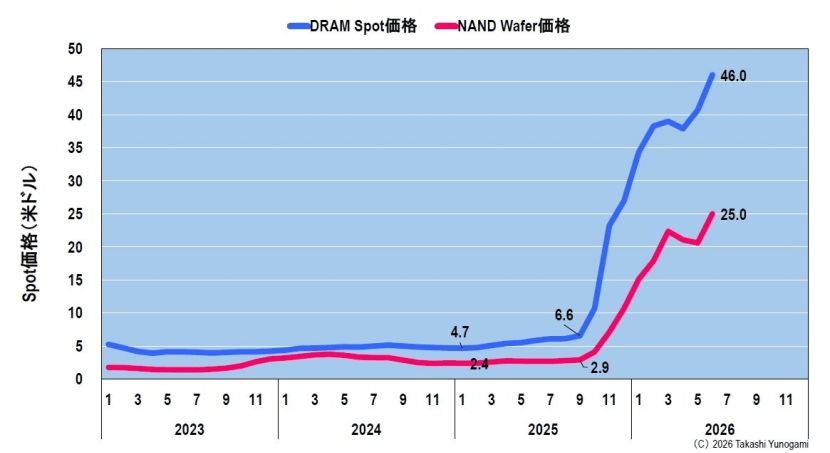

Die treibende Kraft hinter dieser explosionsartigen Marktexpansion ist der außergewöhnliche Anstieg der Speicherstückpreise und nicht ein proportionales Wachstum der Liefermengen. Daten zeigen, dass der Spotpreis für DDR5 16Gb 2Gx8 DRAM von 4,70 US-Dollar Anfang 2025 auf kürzlich 46,00 US-Dollar gestiegen ist, ein Anstieg um etwa das Zehnfache; der Preis für 1Tb TLC NAND-Wafer stieg ebenfalls von 2,40 US-Dollar auf 25,00 US-Dollar. Der grundlegende Grund für den Preisanstieg ist ein schwerwiegendes Angebotsdefizit, während der enorme Druck auf der Nachfrageseite von den massiven Investitionsausgaben der Betreiber von Hyperscale-Rechenzentren herrührt.

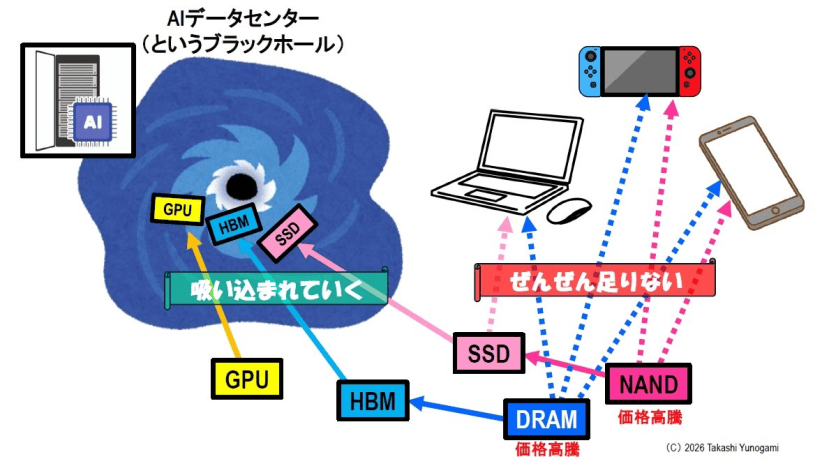

Die gesamten Investitionsausgaben der vier großen Hyperscale-Rechenzentrumsbetreiber Amazon, Google, Microsoft und Meta sind von 21 Milliarden US-Dollar im Jahr 2015 auf voraussichtlich 755 Milliarden US-Dollar im Jahr 2026 gestiegen, ein Anstieg um etwa das 36-fache in etwas mehr als einem Jahrzehnt. Diese Mittel fließen hauptsächlich in KI-Rechenzentren, wo in großem Umfang GPUs von Unternehmen wie Nvidia, High-Bandwidth Memory (HBM) und SSDs mit großer Kapazität eingekauft werden. Speicherhersteller priorisieren die Produktionskapazität für profitablere KI-Produkte, was zu einem schwerwiegenden Angebotsengpass bei DRAM und NAND für Unterhaltungselektronik wie PCs, Smartphones und Spielkonsolen führt und die Gesamtspeicherpreise weiter in die Höhe treibt.

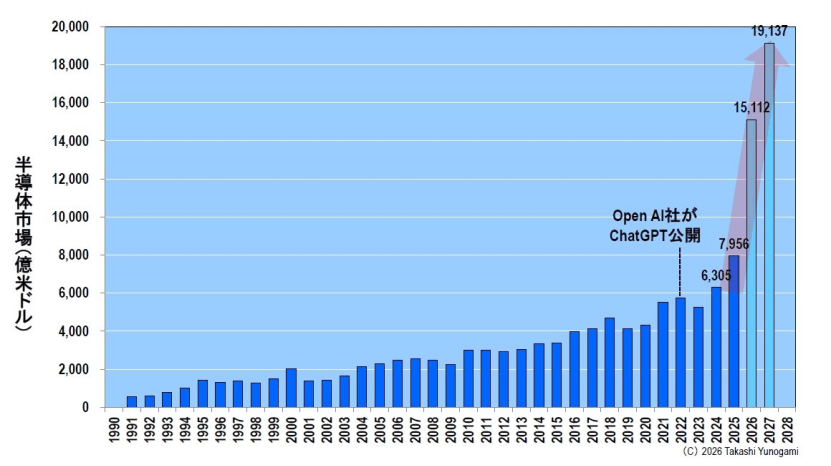

In seiner Frühjahrsprognose 2026 hat WSTS die Markterwartungen deutlich nach oben korrigiert: Der globale Halbleitermarkt wird für 2024 auf 630,5 Milliarden US-Dollar, für 2025 auf 795,6 Milliarden US-Dollar geschätzt, für 2026 wird ein Durchbruch von 1,5 Billionen US-Dollar auf 1,5112 Billionen US-Dollar erwartet, und für 2027 ein weiteres Wachstum auf 1,9137 Billionen US-Dollar. Davon wird erwartet, dass der Speichermarkt bis 2027 die Marke von einer Billion US-Dollar überschreitet. Dieses Wachstum konzentriert sich hauptsächlich auf die beiden KI-bezogenen Bereiche Speicher und Logikschaltungen, während der Markt für analoge Schaltungen und Mikrohalbleiter weitgehend stabil bleibt, was eine äußerst ungleichmäßige Wachstumsstruktur zeigt.

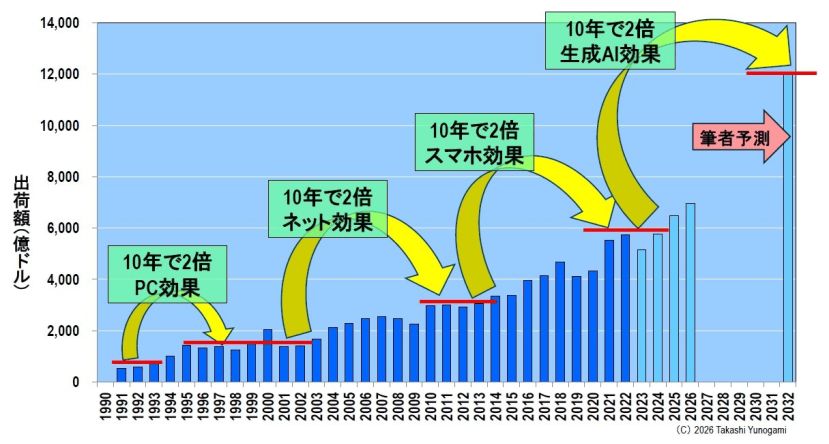

Ein Rückblick auf die 35-jährige Geschichte des Speichermarktes zeigt, dass der längste Zeitraum mit durchschnittlichem positivem Wachstum nur fünf Jahre beträgt. Diese Regel ist auf den „Siliziumzyklus“ zurückzuführen: Ein Nachfrageschub treibt die Preise in die Höhe, Unternehmen erhöhen ihre Investitionen, was letztendlich zu einem Überangebot und einem Preisverfall führt. Die Geschichte zeigt auch, dass je höher der Höhepunkt, desto tiefer das darauffolgende Tal. Während der IT-Blase lag die jährliche Spitzenwachstumsrate bei über 50 %, im darauffolgenden Jahr brach sie um 49,5 % ein; während der Speicherblase 2017-2018 lag der Höhepunkt bei über 60 %, und 2019 folgte ein Rückgang um 33 %.