de.wedoany.com-Bericht: Die wasserbezogenen Ausgaben der europäischen Rechenzentrumsbranche werden bis 2036 voraussichtlich 6,8 Milliarden Euro erreichen. Laut dem Bericht „Europe Water for Data Centers: Market Trends, Opportunities, and Forecasts, 2026–2036“ von Bluefield Research ist die rasante Entwicklung der Künstlichen Intelligenz (KI) der Haupttreiber dieses Wachstums. KI übt zusätzlichen Druck auf Stromnetze, Wasserressourcen und Genehmigungssysteme aus.

Zineb Moumen, Analystin bei Bluefield Research, erklärte, dass die rasche Entwicklung von KI und Hyperscale-Computing die Beziehung zwischen der digitalen Infrastruktur Europas und den Wassersystemen verändere. Wasser werde zu einem entscheidenden Design-, Betriebs- und Genehmigungsfaktor, der die Standortwahl und den Betrieb von Rechenzentren beeinflusse. Das Wachstum der Branche stehe zunehmend vor strengeren regulatorischen und physischen Einschränkungen. Neue EU-Berichtspflichten zu Strom- und Wasserverbrauch, strengere lokale Genehmigungsverfahren, zunehmender regionaler Wasserstress und angespannte Energiesysteme machten die Wasserverfügbarkeit neben dem Stromzugang zu einem entscheidenden Faktor für die Projektumsetzbarkeit, Standortwahl und Entwicklungszeitpläne.

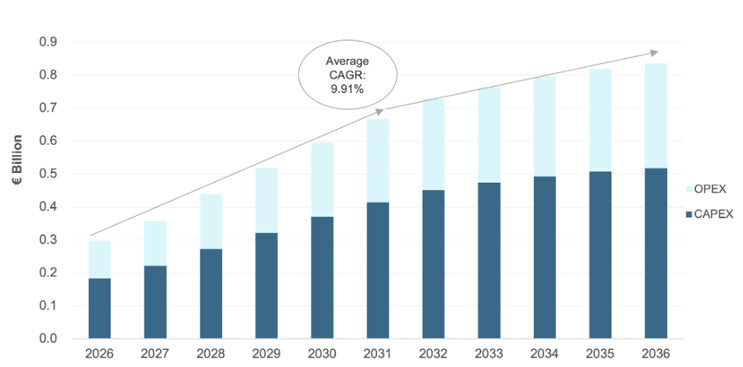

Im Basisszenario von Bluefield Research werden die kumulierten wasserbezogenen Ausgaben bis 2036 voraussichtlich 6,8 Milliarden Euro erreichen. In einem wachstumsstarken Szenario, das durch beschleunigte KI-Einführung und günstigere Genehmigungsbedingungen angetrieben wird, könnten diese Ausgaben auf 7,1 Milliarden Euro steigen. Selbst in einem pessimistischen Szenario wird der Markt voraussichtlich 4,7 Milliarden Euro erreichen. Moumen ist der Ansicht, dass mit zunehmender Kapitalintensität und Ressourcenbelastung des europäischen Rechenzentrumsmarktes das Investitionsargument für Wasserinfrastruktur nicht mehr zu ignorieren sei. Nachhaltige Chancen ergäben sich aus Lösungen, die nicht nur die Projektentwicklung fördern, sondern auch bei der Genehmigung, dem effizienten Betrieb und der Skalierung im Laufe der Zeit helfen.

In Bezug auf das regionale Wachstum werden Deutschland, Großbritannien und Frankreich bis 2036 voraussichtlich 40,5 % der kumulierten wasserbezogenen Ausgaben von Rechenzentren ausmachen. Das zukünftige Wachstum dieser Märkte wird zunehmend durch Faktoren wie Netzanschluss, Genehmigungsanforderungen, Energieeffizienzziele und Wärmenutzungspflichten beeinflusst. Die nächste Expansionswelle zeichnet sich in Spanien, Italien, Polen und den nordischen Ländern ab, wobei jede Region mit unterschiedlichen Herausforderungen und Chancen konfrontiert ist. Spanien konzentriert sich auf wasserresiliente Entwicklung in wasserarmen Gebieten, Italien auf Flächennutzungsplanung und regionale Genehmigungsbeschränkungen, Polen auf Netzmodernisierung und Wärmerückgewinnungsintegration, während die nordischen Länder auf kohlenstoffarmen Strom und nachhaltige Kühlstrategien setzen.

Beim indirekten Wasserverbrauch steht zwar der Wasserverbrauch von Kühlsystemen oft im Vordergrund, ein wachsender Anteil des Wasserfußabdrucks von Rechenzentren stammt jedoch indirekt aus der Stromerzeugung. Bluefield Research schätzt, dass der indirekte Wasserverbrauch europäischer Rechenzentren im Zusammenhang mit dem Stromverbrauch bis 2036 um 30 % steigen wird. Diese Abhängigkeit variiert je nach Land; so weisen Märkte mit einem höheren Anteil an thermischer Stromerzeugung (wie Deutschland) im Vergleich zu Märkten mit kohlenstoffarmem Strommix (wie Österreich, Schweden und Dänemark) eine höhere indirekte Wasserintensität auf. Aufgrund der hohen Vernetzung der Stromsysteme ist die Situation in Europa komplexer; Rechenzentren können auf Strom aus verschiedenen Quellen angewiesen sein, darunter Kernkraft, Wasserkraft, Erdgas, erneuerbare Energien und importierter Strom. Jüngste Hitzewellen haben die Anfälligkeit dieser Systeme deutlich gemacht, da erhöhte Flusswassertemperaturen die Kernkraftproduktion in mehreren Märkten einschränkten. Moumen erläuterte, dass der strombezogene indirekte Wasserfußabdruck eine Exposition sei, die die meisten Betreiber noch nicht in ihre Planung einbezögen. Mit der Ausweitung von KI-Workloads und steigender Serverdichte müssten Betreiber nicht nur wissen, wie viele Megawatt sie erhalten könnten, sondern auch, wie viel Wasser in diesen Megawatt stecke.

In Bezug auf Kühltechnologien wandelt sich die Flüssigkühlung von einer Nischentechnologie zu einer Kernkomponente des nächsten Rechenzentrumsdesigns, da KI-Workloads die Rechendichte und Wärmelasten erhöhen. Bluefield Research prognostiziert, dass die Flüssigkühlung bis 2036 etwa 20 % des europäischen Rechenzentrums-Kühlmarktes ausmachen wird. Dieser Wandel definiert die Wettbewerbsdynamik auf den Märkten für Kühlung, Wasseraufbereitung und Infrastruktur neu. Infrastrukturanbieter wie Ecolab und Vertiv erweitern ihre Fähigkeiten durch Übernahmen und bauen integrierte Plattformen auf, die Kühlung, Wasseraufbereitung und Systemoptimierung umfassen. Gleichzeitig werden Wasseraufbereitungsanbieter zu attraktiven Übernahmezielen, da Rechenzentrumsbetreiber Partner suchen, die Leistung, Wasserqualitätsmanagement und Einhaltung gesetzlicher Vorschriften unterstützen können. Moumen erklärte, dass der europäische Rechenzentrumsmarkt in eine Phase eintrete, in der Kühlung nicht mehr als isoliertes System angeboten werden könne. Mit der Ausweitung von KI-Implementierungen müssten Betreiber das gesamte thermische Ökosystem verwalten – von Flüssigkühlung und Wasserqualität bis hin zu Versorgungsintegration und Betriebsleistung. Die Unternehmen, die am wahrscheinlichsten wachsen würden, seien diejenigen, die diese Fähigkeiten als integrierte Lösungen anbieten könnten.