de.wedoany.com-Bericht: Die Europäische Kommission hat auf Grundlage der neu erlassenen Stahlverordnung offiziell ein länderspezifisches Zollkontingentsystem für Stahlimporte veröffentlicht. Dieses System tritt vom 1. Juli bis 31. Dezember 2026 in Kraft und ersetzt die seit 2018 geltenden EU-Schutzmaßnahmen.

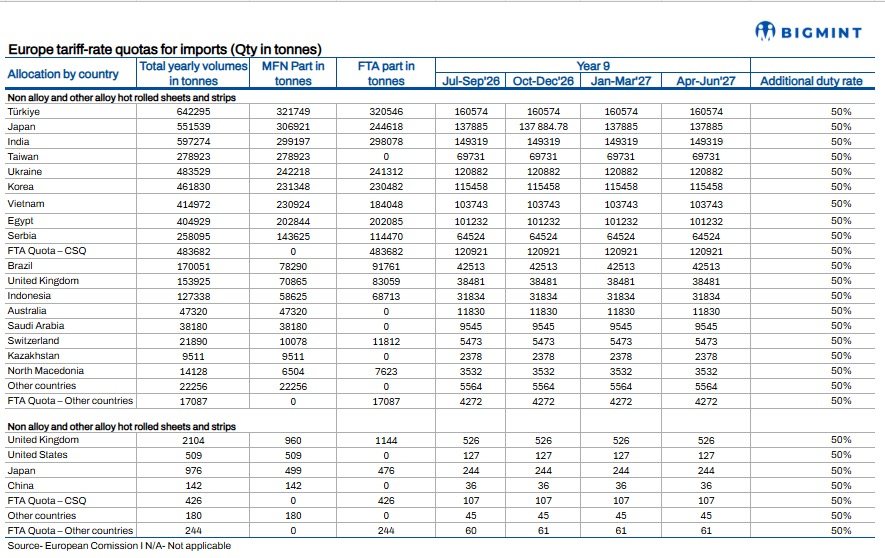

Die neue Durchführungsverordnung legt für 26 Produktkategorien ein Einfuhrkontingent von insgesamt 18,35 Millionen Tonnen fest. Dieses Kontingent basiert hauptsächlich auf dem Anteil der einzelnen Länder an den EU-Stahlimporten in den Jahren 2022 bis 2024 und legt die Stahlmenge fest, die diese Länder in die EU exportieren dürfen, bevor ein Zoll von 50 % auf die über das Kontingent hinausgehenden Mengen erhoben wird. Im Rahmen des neuen Rahmens reduziert die EU das Gesamtzollkontingent um etwa 47 % im Vergleich zum vorherigen Schutzmechanismus und erhöht gleichzeitig den Zollsatz für Importe über das Kontingent hinaus von 25 % auf 50 %.

Mit diesen Maßnahmen will die EU auf die anhaltende globale Überkapazität in der Stahlindustrie, den gestiegenen Importdruck nach den US-Zollerhöhungen und die geringe Kapazitätsauslastung der europäischen Stahlindustrie reagieren. Für indische Exporteure bestätigen diese Kontingente ein restriktiveres Handelsumfeld. Europa bleibt der größte Überseemarkt für indischen Stahl, auch wenn die Nachfrage nachlässt und der CO₂-Grenzausgleichsmechanismus (CBAM) eingeführt wird.

Das neue Kontingentsystem ist strukturell zweigeteilt: Ein Teil sind die Meistbegünstigten-Kontingente (MFN), die für alle qualifizierten Exportländer gelten, und der andere Teil sind separate FTA-Kontingente für Länder, die bestehende oder künftige Freihandelsabkommen (FTA) mit der EU haben. In diesem Rahmen führt die Europäische Kommission länderspezifische Kontingente, Restkontingente und zusätzliche FTA-Wettbewerbskontingente ein. Alle Kontingente werden nach dem Prinzip „Wer zuerst kommt, mahlt zuerst" verwaltet. Exporteure aus FTA-Partnerländern können nach Ausschöpfung ihrer jeweiligen länderspezifischen Kontingente auf zusätzliche Kontingentpools zugreifen.

Bemerkenswert ist, dass die Ukraine aufgrund der aktuellen Sicherheitslage und des bisherigen bevorzugten Zugangs zum EU-Markt in diesem Rahmen eine Sonderbehandlung erhält. Die Verordnung führt außerdem ein stärker differenziertes Kontingentverwaltungssystem ein als die bisherigen Schutzregelungen. Für Warmband, die größte Produktkategorie, hat die Europäische Kommission eine spezielle Kontingentstruktur geschaffen, um eine übermäßige Konzentration der Importe aus wenigen Lieferanten zu verhindern und gleichzeitig den europäischen Käufern diversifizierte Bezugsquellen zu erhalten. Die bestehenden Regelungen für Stahltransporte zwischen Nordirland und dem Vereinigten Königreich bleiben ebenfalls bestehen, um die Kontinuität der aktuellen Handelsströme zu gewährleisten.

Bei den wichtigsten Flachprodukten erhielt Indien klare Kontingente, darunter Warmband (HRC), Kaltband (CRC), verzinkter Stahl und farbbeschichtete Produkte. Obwohl die Kürzung der Kontingente eher auf die allgemeine Verkleinerung des EU-Importkontingentpools als auf einen Rückgang des indischen Marktanteils zurückzuführen ist, kommt das strengere Kontingentsystem zu einem Zeitpunkt, an dem die EU immer noch den größten Anteil an den indischen Stahlexporten hält. Im Jahr 2025 gingen die indischen Exporte nach Europa aufgrund der schwachen europäischen Industrieproduktion im Jahresvergleich zurück, erholten sich jedoch in der zweiten Jahreshälfte, als die Käufer ihre Einkäufe vor der Einführung des CBAM beschleunigten. Warmband bleibt mit 1,3 Millionen Tonnen das größte indische Exportprodukt in die EU, gefolgt von verzinktem Stahl (0,82 Millionen Tonnen) und Kaltband (0,56 Millionen Tonnen).

Es wird erwartet, dass die neuen Kontingente die Fähigkeit Indiens, seine Stahlexporte nach Europa auszuweiten, weiter einschränken. Im Gegensatz zu 2025, als indische Stahlwerke von CBAM-bedingten Vorabkäufen und wettbewerbsfähigen Preisen profitierten, begrenzt der kleinere Kontingentpool den Spielraum für zusätzliche Lieferungen. Der höhere Zollsatz von 50 % auf Kontingentüberschreitungen macht Exporte über das Kontingent hinaus kommerziell unattraktiv, insbesondere bei Standard-Warmband. Daher könnte die EU für indische Produzenten eher ein Markt zur Pflege bestehender Geschäfte als zur Mengensteigerung werden. Exporteure könnten zunehmend dazu neigen, hochwertige beschichtete und nachgelagerte Produkte zu priorisieren, die die Compliance- und Zollkosten besser absorbieren können, während sie den Verkauf von Warmband auf dem Spotmarkt einschränken, sobald die vierteljährlichen Kontingente ausgeschöpft sind.

Es wird erwartet, dass der strengere EU-Rahmen die Bemühungen indischer Stahlwerke um eine Diversifizierung ihrer Exporte verstärkt. Einige Produzenten haben bereits in der zweiten Jahreshälfte 2025, als die europäische Nachfrage schwach war und die Kontingente knapp wurden, damit begonnen, Warmbandexporte nach Vietnam umzuleiten. Auch die Märkte in Südostasien, dem Nahen Osten und Afrika könnten mehr Aufmerksamkeit erhalten, obwohl ihre Fähigkeit, mit der EU vergleichbare Mengen aufzunehmen, weiterhin begrenzt ist.

Die Veröffentlichung der länderspezifischen Kontingente beseitigt die Unsicherheit über den Marktzugang für den Rest des Jahres 2026, bestätigt aber auch, dass sich die Exportmöglichkeiten zum größten Stahlmarkt Europas verringert haben. Für indische Produzenten besteht die Herausforderung nicht mehr darin, den Zugang zum EU-Markt zu sichern, sondern darin, innerhalb der deutlich reduzierten Importkontingente wettbewerbsfähig zu bleiben und gleichzeitig die CBAM-bedingten Kosten zu managen. Da die Warmbandexporte dem größten Druck ausgesetzt sind, könnten sich die Stahlwerke darauf konzentrieren, bestehende Kundenbeziehungen in Europa zu pflegen, während sie in alternativen Exportmärkten, insbesondere Vietnam und dem Nahen Osten, nach zusätzlichem Wachstum suchen.