de.wedoany.com-Bericht: Im Juni 2026 erzeugten Australiens Versorgungs-Solar- und Windkraftanlagen insgesamt 4,73 TWh Strom, ein Anstieg von 11 % gegenüber 4,25 TWh im Juni 2025. Damit setzt sich der Trend des kontinuierlichen Produktionswachstums in dieser Kategorie seit Jahresbeginn 2026 fort. Im Vormonat Mai lag die Erzeugung bei 4,6 TWh (+10 %), im April bei 4,7 TWh (+24 %) und im März ebenfalls bei 4,7 TWh. Der bisherige Jahreshöchstwert wurde im Februar mit 5 TWh erreicht, was vor allem auf die starke sommerliche Sonneneinstrahlung in mehreren Bundesstaaten zurückzuführen ist.

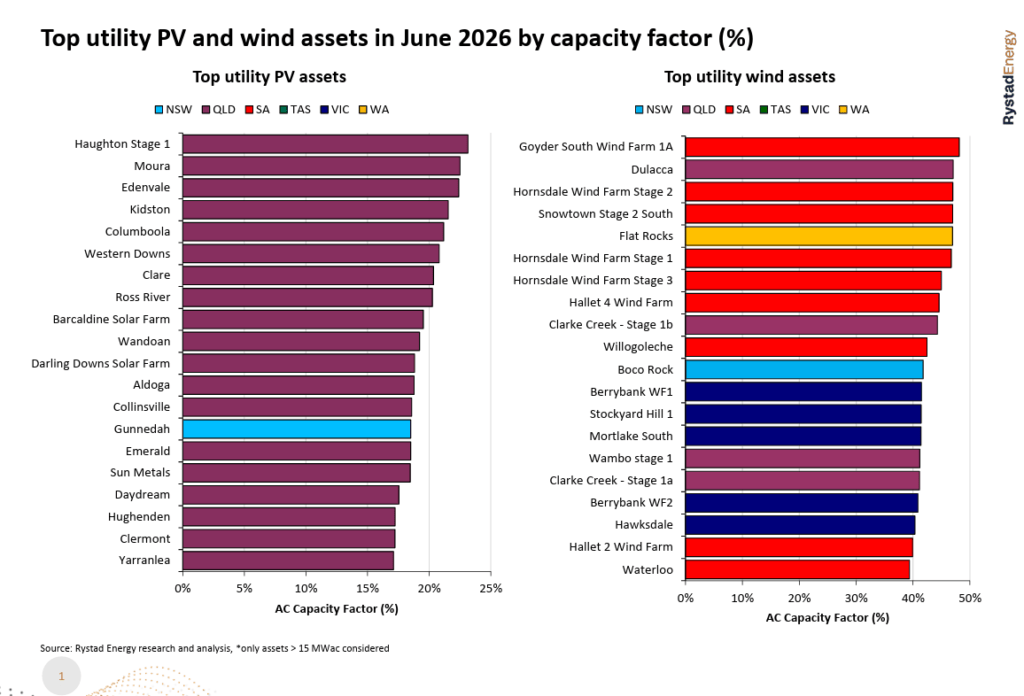

Im Juni führte Victoria die Bundesstaaten mit einer Gesamterzeugung aus Versorgungs-Solar- und Windkraft von 1.369 GWh an, davon 114 GWh aus Versorgungs-Solar-Photovoltaik und 1.255 GWh aus Windkraft. Im Bereich der Versorgungs-Solar-Photovoltaik erzielten die leistungsstärksten Projekte alle in Queensland, wo die winterlichen Einstrahlungsbedingungen für Anlagen in niedrigen Breitengraden günstig sind. Das 100-MW-Projekt Haughton Phase 1 von Pacific Blue Australia führte mit einem Wechselrichter-Kapazitätsfaktor von 23,1 %, gefolgt vom Moura-Projekt von METKA (22,5 %) und dem Edenvale-Projekt der Sojitz/ENEOS Group (22,4 %). Von den 20 größten Versorgungs-Solaranlagen, sortiert nach Kapazitätsfaktor, befanden sich 19 in Queensland; die einzige Ausnahme war der Gunnedah Solar Farm in New South Wales. Die Dominanz Queenslands im winterlichen Solarranking spiegelt die niedrigen Breitengrade des Bundesstaates sowie die Inbetriebnahme großer Projekte in den Regionen Central West und Darling Downs in jüngster Zeit wider.

Der zukunftsweisendste Indikator in den Junidaten stammt aus dem Bausektor. Der Juni 2026 markiert den ersten Monat, in dem in Australien innerhalb eines Kalenderjahres mehr als 3 GWdc an Versorgungs-Solar-Photovoltaik-Projekten mit dem Bau begonnen wurden – und das bei noch über sechs verbleibenden Monaten im Jahr. In diesem Monat startete Lightsource bp in Queensland das 380-MWdc Lower Wonga Solar-plus-Speicher-Projekt, womit die Gesamtmenge der Baubeginne seit Jahresbeginn diesen Meilenstein überschritt. Dixon wies darauf hin, dass von den bisher im Jahr 2026 begonnenen 3 GWdc etwa 43 % (rund 1,3 GWdc) auf abgelegene Minenstandorte entfallen, was das wachsende Interesse des Rohstoffsektors an erneuerbaren Stromerzeugungsanlagen hinter dem Zähler widerspiegelt, während gleichzeitig die Pipeline netzgekoppelter Projekte voranschreitet.

Die Ergebnisse der achten Ausschreibungsrunde des Capacity Investment Scheme (CIS) wurden im Juni bekannt gegeben. Die Bundesregierung vergab Verträge für 15 Batteriespeicherprojekte mit einer Gesamtkapazität von 4,2 GW und 16,1 GWh, die den National Electricity Market (NEM) abdecken. Queensland erhielt die größte Einzelzuteilung unter den Bundesstaaten; Ampyr Energy sicherte sich 4 der 15 Verträge, was die Position des Bundesstaates als Hauptziel für Solarbau und neue Speicherbeschaffung im aktuellen Investitionszyklus festigt.

Im Juni blieben die Spotstrompreise in den meisten Teilen des NEM niedrig; in allen Bundesstaaten außer South Australia lagen sie unter 90 AUD/MWh (62 USD/MWh). Der monatliche Durchschnittspreis in South Australia stieg aufgrund einer windarmen Periode Ende des Monats auf über 125 AUD/MWh, jedoch verzeichnete der Bundesstaat insgesamt einen Rekord bei der Windstromerzeugung im Juni.

Die durchschnittliche stündliche Betriebsnachfrage im Juni 2026 lag deutlich unter der des Juni 2025. In New South Wales betrug die Spätabendspitze etwa 10 GW, verglichen mit über 11 GW im Vorjahreszeitraum. Dixon führte diesen Rückgang hauptsächlich auf die überdurchschnittlich milden Wintertemperaturen zurück, die den Heizbedarf senkten; die Veränderung der Morgen- und Abendspitzen spiegelt jedoch auch die kumulativen Effekte des Eigenverbrauchs von Dach-Solarstrom, verbesserter Gebäudeeffizienz und der Lastaufnahme durch häusliche Batteriespeichersysteme wider.