de.wedoany.com-Bericht: Das Forschungszentrum von China Real Estate Information Corporation (CRIC) hat kürzlich den speziellen Forschungsbericht „Zusammenfassung und Ausblick zum chinesischen Immobilienmarkt im ersten Halbjahr 2026 (Politikteil)“ veröffentlicht. Der Bericht zeigt, dass die Immobilienpreise in Kernstädten Anzeichen einer Stabilisierung aufweisen, die Branche jedoch weiterhin mit Herausforderungen wie einer unzureichenden Erholung des Marktvertrauens und hohen Lagerbeständen in Dritt- und Viertstädten konfrontiert ist. In der zweiten Jahreshälfte wird eine entscheidende Phase der „Umsetzung und Wirksamkeitsentfaltung der Politik“ eintreten.

Der Bericht weist darauf hin, dass die zentrale Immobilienpolitik Chinas im ersten Halbjahr 2026 auf den Säulen institutioneller Vorreiterrolle, bilateraler Angebots- und Nachfrageanpassung sowie struktureller finanzieller Unterstützung basiert. Aus den vier Dimensionen der grundlegenden politischen Ausrichtung auf höchster Ebene, der Entlastung der Nachfrageseite, der Koordinierung von Bestands- und Neubau auf der Angebotsseite sowie der speziellen finanziellen Unterstützung wird ein langfristiger Rahmen für eine qualitativ hochwertige Immobilienentwicklung im „15. Fünfjahresplan“ aufgebaut. Der am 5. März veröffentlichte Arbeitsbericht der Regierung enthielt eine systematische Planung für den Immobiliensektor, erwähnte erstmals seit einem Jahrzehnt wieder den „Lagerabbau“ und nahm erstmals die „Förderung des Ankaufs von Bestandswohnungen, die hauptsächlich für Sozialwohnungen genutzt werden sollen“ in den Bericht auf. Der Entwurf des „15. Fünfjahresplans“ widmet dem Immobiliensektor erstmals ein eigenes Kapitel und schlägt klar vor, „den Verkauf von fertiggestellten Wohnungen geordnet und energisch voranzutreiben“. Am 22. Mai erließ der Staatsrat den ersten nationalen „15. Fünfjahresplan für die Stadterneuerung“.

Auf der Nachfrageseite konzentrieren sich die politischen Maßnahmen auf die Senkung der Wohnungskauf- und -haltekosten für die Bevölkerung. Der Zinssatz für bestehende Wohnungsbaudarlehen aus dem öffentlichen Wohnungsbaufonds wurde ab dem 1. Januar gesenkt; der Zinssatz für erstmalige Käufe mit einer Laufzeit von über 5 Jahren liegt nun bei 2,6 %. Die Mindestanzahlung für gewerbliche Immobilienkredite wurde von 50 % auf nicht weniger als 30 % gesenkt. Die Steuerrückerstattungspolitik für den individuellen Wohnungstausch wurde bis Ende 2027 verlängert. Die Angebotspolitik zeigt die Merkmale „Kontrolle des Neubauvolumens und Erschließung des Bestands“. Das Ministerium für natürliche Ressourcen hat klargestellt, dass neu ausgewiesenes Bauland grundsätzlich nicht für gewerbliche Immobilienentwicklung verwendet werden darf. Auf der Finanzierungsseite können Kredite für Projekte auf der „Whitelist“ um bis zu 5 Jahre verlängert werden; die allgemeine Aufsicht über die „drei roten Linien“ wurde eingestellt. Die Zeitschrift „Qiushi“ veröffentlichte am 1. Januar und 18. Juni Artikel, die die grundlegende Stellung des Immobiliensektors in der Volkswirtschaft bekräftigten und eine „beschleunigte Sanierung der Bilanzen privater Haushalte“ vorschlugen.

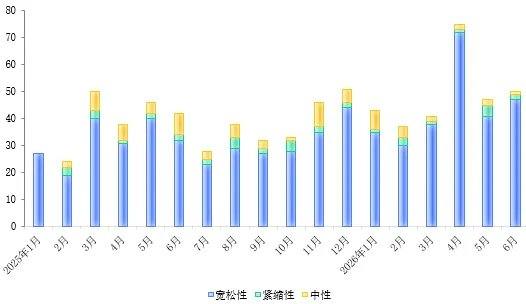

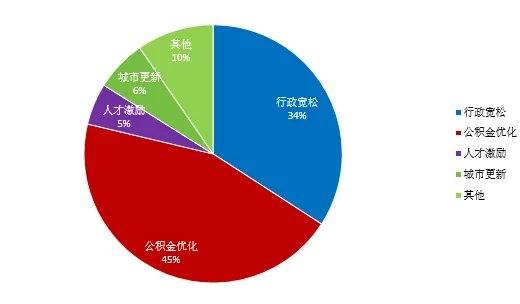

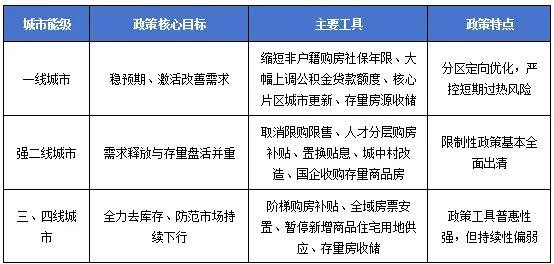

Auf lokaler Ebene wurden im ersten Halbjahr 2026 insgesamt 263 lockere politische Maßnahmen erlassen, was 89,8 % entspricht. Der politische Fokus liegt auf drei Hauptrichtungen: Optimierung des öffentlichen Wohnungsbaufonds, Kaufprämien und Anreize für Wohnungstausch wie „Alt gegen Neu“ sowie Stadterneuerung und Maßnahmen zur Bestandserschließung. Die neuen Politiken der Städte erster Linie haben unterschiedliche Schwerpunkte: Shenzhen lockerte mit der „429-Politik“ die Kaufbeschränkungen in drei Kernbezirken, Guangzhou deckte mit den „Acht Maßnahmen von Guangzhou“ das breiteste Spektrum ab; Shanghai führte die neuen „Sieben Maßnahmen von Shanghai“ ein, Tianjin hob im April alle Kauf- und Verkaufsbeschränkungen auf, und Suzhou führte relativ detaillierte Optimierungsregeln für den öffentlichen Wohnungsbaufonds ein. In Städten der dritten und vierten Linie steht die Senkung der Lagerbestände im Mittelpunkt. In über 80 Städten Chinas haben staatliche Vermögensplattformen begonnen, in großem Umfang Bestandswohnungen aufzukaufen und zu listen. Bis Anfang Juni hatten über 70 Städte konzentriert mit dem Aufkauf begonnen; die Anzahl der zur Registrierung vorgemerkten Wohnungen überstieg 120.000 Einheiten, und über 18.000 Einheiten wurden vertraglich abgeschlossen.

Für die zweite Jahreshälfte geht der Bericht davon aus, dass der Spielraum für weitere Senkungen des LPR begrenzt ist. Die geldpolitische Unterstützung verlagert sich von „Zinssenkungen zur Gewinnabgabe“ hin zu „präziser Tröpfchenbewässerung durch strukturelle Instrumente“. PSL und Refinanzierungsdarlehen für Sozialwohnungen könnten zu den wichtigsten politischen Trägern werden. Der Aufkauf von Bestandswohnungen wird in eine Phase des tatsächlichen Erwerbs eintreten; der Preisfindungsmechanismus und die Eignung der Wohnungen sind die Engpässe bei der Umsetzung. Bei der Reform des öffentlichen Wohnungsbaufonds wird die endgültige Fassung der überarbeiteten Verordnung voraussichtlich in der zweiten Jahreshälfte veröffentlicht. Der politische Schwerpunkt in Städten erster Linie und Kernstädten zweiter Linie wird sich von „Stabilisierung der Erwartungen“ hin zu „Förderung der Verbesserung“ verlagern, während in normalen Städten zweiter Linie sowie in Städten dritter und vierter Linie weiterhin der „Lagerabbau und die Risikoprävention“ im Mittelpunkt stehen werden.

Der Bericht kommt zu dem Schluss, dass die chinesische Immobilienpolitik im ersten Halbjahr 2026 ein systemisches Upgrade von einer „reaktiven Korrektur“ hin zu einer „institutionellen Formgebung“ vollzogen hat, was sich deutlich von der Logik unterscheidet, die von 2022 bis 2024 hauptsächlich auf Nachfragestimulierung abzielte. Das zentrale Thema der zweiten Jahreshälfte dreht sich um die Frage, „ob der aufgebaute institutionelle Rahmen effektiv umgesetzt werden kann“. Indikatoren wie die Umwandlungsrate von Aufkaufverträgen, die Baubeginnrate von Stadterneuerungsprojekten und die marginalen Veränderungen des Lagerabbauzyklus werden das tatsächliche Niveau der politischen Wirksamkeit bestimmen.