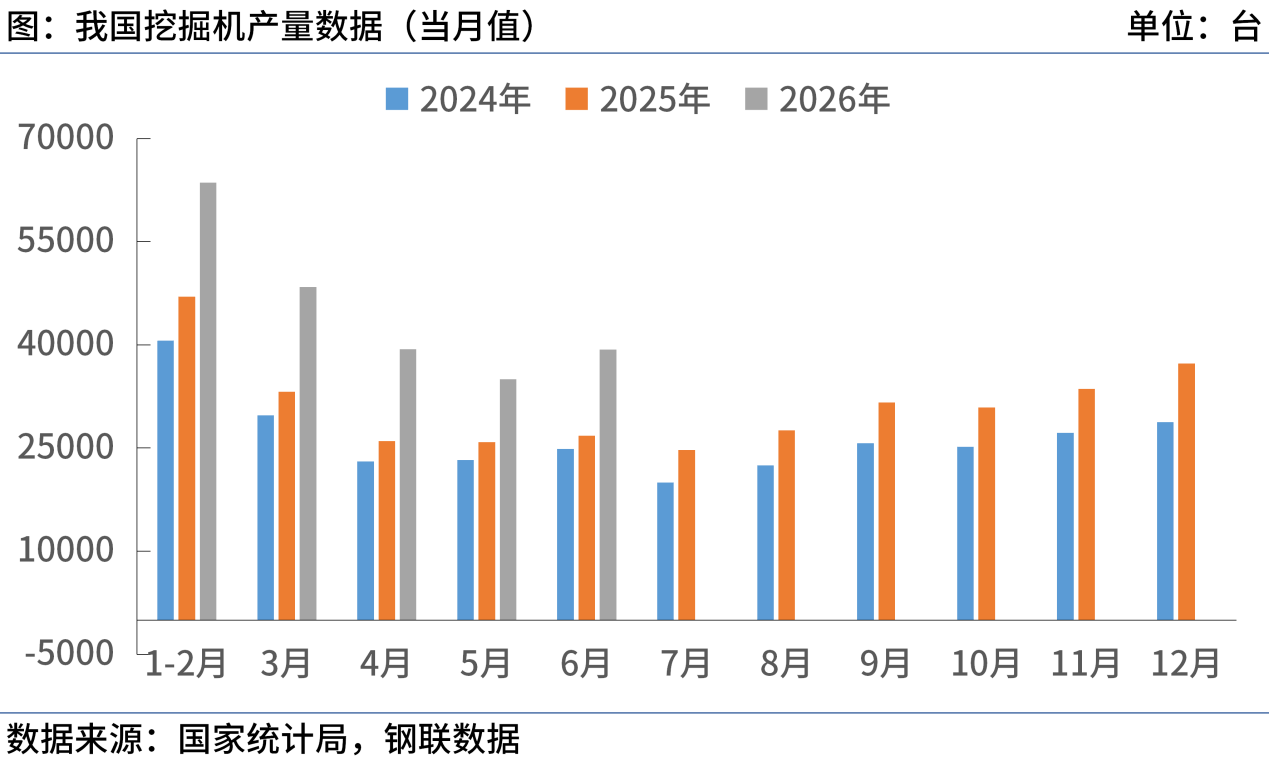

de.wedoany.com-Bericht: Im Mai 2026 wurden auf dem chinesischen Markt für schwere Lkw rund 103.000 Fahrzeuge verkauft, einschließlich Exporte und New-Energy-Modelle im Großhandel. Dies entspricht einem Anstieg von rund 16 % im Vergleich zum Vorjahresmonat, jedoch einem Rückgang von rund 12 % gegenüber April. Es ist der dritte Monat in Folge mit einem Wachstum im Jahresvergleich und zugleich der höchste Mai-Wert der letzten fünf Jahre. Von Januar bis Mai lag der kumulierte Absatz schwerer Lkw bei rund 538.000 Einheiten, ein Plus von rund 22 % gegenüber dem Vorjahreszeitraum.

Diese Zahlen zeigen einen klaren Wandel: Der Markt für schwere Lkw kühlt sich am Ende der traditionellen Hochsaison nicht schnell ab, sondern behält eine hohe Dynamik bei, während sich die Struktur verschiebt. Normalerweise ist die Zeit von März bis Mitte Mai die Hauptsaison für den Verkauf schwerer Lkw in China, wenn die Nachfrage aus Logistik, Bauwesen, Kohlebergbau, Hafenanbindung und Rohstoffhandel besonders aktiv ist und Nutzer ihre Fahrzeuge in dieser Phase eher erneuern. Im Mai 2026, wenn die Hochsaisonnachfrage nachlässt, ist ein Rückgang gegenüber April nicht überraschend, aber das zweistellige Wachstum im Jahresvergleich zeigt, dass die zugrunde liegende Nachfrage weiterhin stark ist. Die beschleunigte Erneuerung von China-5-Diesel-Lkw ist einer der wichtigsten Faktoren, die den Absatz in diesem Jahr antreiben. Mit Änderungen bei Emissionsstandards, Betriebseffizienz, Wartungskosten und Fahrverboten scheiden ältere Fahrzeuge weiter aus, was die Nachfrage nach Neufahrzeugen freisetzt. Gleichzeitig stützen Exporte und New-Energy-Modelle das Gesamtvolumen. Trotz Störungen durch Logistik, Wechselkurse und geopolitische Faktoren in einigen Überseeregionen wachsen die Exporte weiterhin im Jahresvergleich. New-Energy-Lkw werden durch politische Maßnahmen, Öl- und Gaspreise, industrielle und bergbauliche Anwendungen sowie den Kurzstreckentransport angetrieben und gehören zu den am stärksten wachsenden Segmenten der Branche. Für die Fahrzeughersteller bedeutet der über dem Fünfjahresdurchschnitt liegende Mai-Absatz nicht nur eine Erholung der Aufträge, sondern auch, dass Produktstruktur, Lagerbestände und Endkundennachfrage in einen neuen Anpassungszyklus eintreten.

Was die Marktlandschaft wirklich verändert, ist die Neuverteilung der Marktanteile zwischen gasbetriebenen und New-Energy-Lkw.

Ein wichtiger Grund für den Rückgang des Lkw-Marktes im Mai gegenüber April ist der deutliche Absatzrückgang bei erdgasbetriebenen Lkw. Zuvor hatten LNG-Lkw aufgrund ihrer Kraftstoffkostenvorteile im Fernverkehr, im Rohstofftransport und im Langstreckenbetrieb schnell an Volumen gewonnen. Seit Ende April sind die Preise für LNG als Fahrzeugkraftstoff jedoch deutlich gestiegen, die Preisdifferenz zu Diesel hat sich verringert, und in einigen Regionen hat der wirtschaftliche Vorteil von Gasfahrzeugen nachgelassen. Der Kernvorteil von LNG-Lkw lag ursprünglich darin, die höheren Anschaffungskosten durch niedrigere Kraftstoffpreise auszugleichen. Sobald dieser Vorteil schwindet, werden die Kaufentscheidungen der Nutzer vorsichtiger, und der Absatz gerät unter Druck. Im Gegensatz dazu verzeichneten New-Energy-Lkw im Mai weiterhin hohe Wachstumsraten. Elektro-Lkw konzentrieren sich auf Szenarien wie Häfen, Stahlwerke, Bergwerke, städtischen Schutttransport, Kurzstreckentransporte und geschlossene Anlagen, die häufige, feste Routen erfordern. Diese Szenarien sind empfindlicher gegenüber Reichweite, Betriebskosten und Emissionsanforderungen und eignen sich daher für eine schnelle Elektrifizierung. Die bevorzugte Unterstützung von Elektro-Lkw im Rahmen der Politik zur Erneuerung alter gewerblicher Nutzfahrzeuge hat die Motivation der Nutzer zum Umstieg auf New-Energy-Modelle weiter gestärkt. Der Rückgang bei Gasfahrzeugen und der Aufschwung bei Elektro-Lkw zeigen, dass das Wachstum der Lkw-Branche nicht mehr nur von der allgemeinen Nachfrageerholung getrieben wird, sondern von einer Kombination aus Energiewechsel, Betriebskostenvergleichen und politischen Vorgaben. Der Wettbewerb zwischen Diesel-, Gas- und reinen Elektrofahrzeugen verlagert sich von einem reinen Preiswettbewerb hin zu einem umfassenden Wettbewerb, der die Gesamtkosten über den Lebenszyklus, die Ladeinfrastruktur, Fahrverbote, die Eignung für bestimmte Einsatzszenarien und den Wiederverkaufswert umfasst.

Für die Wertschöpfungskette schwerer Lkw hat der Mai-Absatz, der den höchsten Stand seit fünf Jahren erreichte, eine starke Hebelwirkung. Die verbesserte Auftragslage der Fahrzeughersteller überträgt sich auf Komponenten wie Motoren, Getriebe, Achsen, Reifen, Rahmen, Fahrerhäuser, Thermomanagement, Antriebsbatterien, elektronische Steuerungssysteme, Batteriewechselgeräte und Ladeinfrastruktur. Schwankungen bei Gasfahrzeugen wirken sich auf die Nachfrage nach LNG-Motoren, Gasflaschen und der Gasversorgungsinfrastruktur aus, während das Wachstum von New-Energy-Lkw den Markt für Batterien, Elektroantriebe, Thermomanagement, Batteriewechselstationen, Ladesäulen für schwere Lkw und Flottenmanagementplattformen erweitert. Traditionelle Zulieferer, die hauptsächlich von Diesel- und Gasfahrzeugen abhängig sind, müssen die Anpassung ihrer Produktstruktur an die steigende Durchdringung von New-Energy-Lkw im Auge behalten. Zulieferer der New-Energy-Lieferkette müssen die Anforderungen an hohe Lasten, häufigen Betrieb, hohe Sicherheit und lange Lebensdauer erfüllen und können nicht einfach die Technologie von Pkw übernehmen. Schwere Lkw sind typische Produktionsmittel; Nutzer legen bei der Kaufentscheidung mehr Wert auf Rentabilität und Effizienz. Jede Technologieroute muss sich letztlich an Transportkosten, Fahrzeugzuverlässigkeit, Wartungsfreundlichkeit und Ladeeffizienz messen lassen.

Für den Jahresverlauf betrachtet, haben die kumulierten Verkäufe von rund 538.000 Einheiten von Januar bis Mai eine solide Grundlage für den Gesamtmarkt gelegt. Das weitere Wachstum wird jedoch von mehreren Variablen beeinflusst. Nach der traditionellen Hochsaison werden Faktoren wie Frachtaufkommen, Baubeginn, Minentransporte, Exportaufträge, Diesel- und LNG-Preise sowie der Zeitplan für New-Energy-Subventionen die Endkundennachfrage beeinflussen. Wenn New-Energy-Lkw weiterhin im Kurzstrecken- und geschlossenen Bereich zulegen, wird sich der Strukturwandel der Branche weiter beschleunigen. Sollten die Gaspreise fallen, könnten LNG-Lkw im Fernverkehr wieder an Wettbewerbsfähigkeit gewinnen. Für die Lkw-Hersteller hat sich der Wettbewerbsschwerpunkt im Jahr 2026 von „mehr Volumen“ zu „besserer Struktur“ verlagert. Wer ein flexibleres Produktportfolio aus Diesel-Erneuerung, Gasfahrzeug-Schwankungen, New-Energy-Wachstum und Exportnachfrage bilden kann, wird in der neuen Erholungsphase der Branche leichter Marktanteile gewinnen.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com