de.wedoany.com-Bericht: Angetrieben durch einen Nachfrageschub und die bevorstehende Inkraftsetzung der US-Zölle gemäß Section 301 steigen die Containerfrachtraten von Asien und China in die USA in dieser Woche stark an, wobei einige Routen einen Anstieg von über 30 % verzeichnen. US-Importeure bringen ihre Waren vorzeitig auf den Markt.

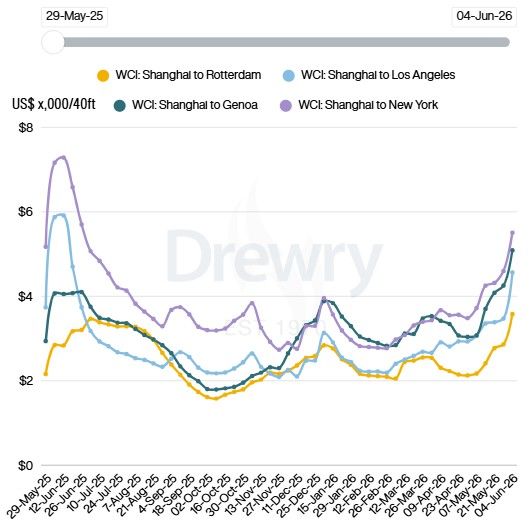

Laut Daten der Supply-Chain-Beratungsfirma Drewry stiegen die Raten von Shanghai nach Los Angeles um 31 % und von Shanghai nach New York um 20 %.

Drewry wies darauf hin, dass die Vorausbuchungen der Verlader als Reaktion auf die möglichen Zollanpassungen der USA im Juli die Nachfrage stützten. Die Organisation gab an, dass die Beförderer ab diesem Monat erfolgreich Hochsaison-Zuschläge auf den transpazifischen Ostwärtsrouten eingeführt haben. Mit Beginn der Hochsaison und der saisonal verstärkten Nachfrage im Juni erwartet Drewry in den kommenden Wochen weiteren Aufwärtsdruck auf die Frachtraten. Die aktuellen Raten von Drewry liegen bereits etwa doppelt so hoch wie zu Beginn des US-iranischen Konflikts.

Daten der Analysefirma Xeneta für Seefracht und Frachtraten zeigen einen Anstieg der Raten an die US-Westküste um 20 % und an die US-Ostküste um fast 17 %. Peter Sand, Chefanalyst bei Xeneta, erklärte, dass die Welle von Frachtratensteigerungen auf den globalen Handelsrouten an Fahrt gewinne, beeinflusst durch den anhaltenden Konflikt im Nahen Osten, die damit verbundenen Störungen in südostasiatischen Häfen und die zunehmenden Sorgen um eine Energiekrise in der zweiten Jahreshälfte 2026. Sand sagte, dass es in wichtigen südostasiatischen Häfen wie Singapur und Port Klang zu Verzögerungen komme und die Liniendienste ihre neuen Netzwerke und Umleitungspläne anpassten, um auf die Blockade der Straße von Hormus zu reagieren. Hafenstörungen seien schädlich für die Lieferkette, insbesondere in den global bedeutenden südostasiatischen Umschlaghäfen, was die Frachtraten auf Handelsrouten wie dem transpazifischen Verkehr, die nicht durch den Nahen Osten führen, in die Höhe treibe. Sand fügte hinzu, dass die Aussicht auf eine Energiekrise und steigende Ölpreise infolge der Blockade der Straße von Hormus die Verlader dazu veranlassen könnte, Importe vorzuziehen, bevor sie mit höheren Herstellungskosten und Frachtraten konfrontiert werden. Wenn die Verlader tatsächlich ihre Bestände vorzeitig aufstocken wollten, würden die Beförderer die Raten kontinuierlich erhöhen, sodass die globalen Handelsfrachtraten möglicherweise noch weit von ihrem Höhepunkt entfernt seien.

Lars Jensen, Präsident der Beratungsfirma Vespucci Maritime, sieht darin einen indirekten Effekt des US-iranischen Krieges. Jensen zufolge sei nicht die Blockade der Straße von Hormus selbst für die Kapazitätsknappheit verantwortlich, sondern die Tatsache, dass diese Krise eine Lösung der Rotmeer-Krise verhindere. Gerade wegen der Rotmeer-Krise absorbiere die Umleitung der Schiffe um Afrika weiterhin erhebliche Kapazitäten. Bemerkenswert sei, dass es vor der Hormus-Krise erste Anzeichen für eine langsame Wiederaufnahme der Routen durch den Suezkanal gegeben habe. Jensen berief sich auf Daten von Lloyd's List Intelligence, wonach in den letzten drei Wochen etwa 40 Schiffe nach stiller Koordination mit der US-Marine den Persischen Golf verlassen hätten, ohne großes Aufsehen zu erregen.

Die Frachtraten des globalen Logistikunternehmens Freight Right Logistics stiegen an die US-Westküste um fast 40 % und an die US-Ostküste um 30 %. Der Gründer und CEO des Unternehmens, Robert Khachatryan, erklärte, dass Importeure mit strengem saisonalem Bedarf, insbesondere solche, die die sommerlichen Spitzen-Einzelhandelsprodukte und die Hotel-Lieferkette abwickeln, unabhängig von der Höhe des Aufschlags aktiv Waren vorzeitig versendeten und so die kurzfristige Nachfrage in die Höhe trieben.

Der Frachtindex der New Yorker Schifffahrtsbörse (NYFI) verzeichnete einen Anstieg der Raten an die US-Westküste um 5,9 % und an die US-Ostküste um 2,7 %. Der Shanghai Containerized Freight Index (SCFI), der die Containerfrachtraten ab Shanghai verfolgt, stieg um 6 % und liegt nun etwa doppelt so hoch wie zu Beginn des US-iranischen Konflikts.

Die Containerfrachtraten sind für die chemische Industrie relevant, da Container Polymere wie Polyethylen (PE) und Polypropylen (PP) transportieren, die in Granulatform befördert werden. Auch Titandioxid (TiO2) wird per Containertransport verschifft. Darüber hinaus werden Flüssigkeitsbehälter (Isotanks) für den Transport flüssiger Chemikalien eingesetzt.

Bei den Frachtraten für Flüssigchemikalientanker zeigten die von ICIS bewerteten US-Chemikalientankerraten meist eine Abschwächung, wobei die Raten auf den meisten Routen ab der US-Golfküste (USG) zurückgingen. Die Route USG nach Rotterdam blieb insgesamt stabil, wobei das begrenzte Angebot (insbesondere bei großen Tonnagen) die schwache Nachfrage ausglich. Die Nachfrage nach großen Tonnagen entwickelte sich gut, mehrere große Methanol-, MTBE- und Natronlauge-Ladungen wurden für die Region Amsterdam-Rotterdam-Antwerpen (ARA) festgemacht oder angefragt. Darüber hinaus gab es auch einige Absichten für den Transport kleinerer Mengen von Ethylenglykol und Styrol. Insgesamt blieb der Markt trotz mehrerer angebotener und festgemachter Ladungen langsam.

Auf dem Markt von der USG nach Asien war die Nachfrage nach Ost- und Südostasien weiterhin recht verhalten, mit wenigen Anfragen von Charterern. Dennoch tauchten weiterhin Anfragen für MEG (Monoethylenglykol) und Natronlauge mit Verschiffung im Juni auf. Da die Mengen aus Kontraktabschlüssen (COA) noch festgelegt werden und Marktteilnehmer abwesend sind, sind die Frachtraten gelockert, wobei kleinere Tonnagen einem stärkeren Abwärtsdruck ausgesetzt sind. Die Raten von der USG nach Rotterdam gingen diese Woche ebenfalls zurück, obwohl die Kapazitäten bei den regulären Beförderern weiterhin begrenzt waren. Das Kontraktvolumen dominierte weiterhin, während die Spot-Nachfrage bei begrenzt verfügbaren Kapazitäten relativ stabil blieb. Es gab mehrere größere Ladungen von Natronlauge, MEG und Ethanol auf dem Markt. Trotz eines Anstiegs der Anfragen gab es noch keine signifikante Aktivität, die auf ein Nachfragewachstum hindeutet. Auf den Routen von der USG nach Südamerika blieben die Raten schwach, wobei der Markt allgemein einige Anfragen für Methanol und Ethanol im Fokus hatte. Der Markt war relativ ruhig, mit stabilen COA-Nominierungen. Da mehr CPP-Schiffe (Chemikalien-/Produktentanker) auf den Markt kamen, stieg die verfügbare Kapazität, was zu Abwärtsdruck auf die Raten führte. Bei den Bunkerölen blieben die Treibstoffpreise aufgrund schwankender Energiepreise insgesamt stabil und veränderten sich im Wochenvergleich kaum.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com