de.wedoany.com-Bericht: Die industrielle Lieferkette für das LEO-Satelliteninternet in China beschleunigt den Eintritt in die Auslieferungsphase. Die Serienfertigung von Satelliten, dichte Starts, stabiler Betrieb und die Senkung der Zugangskosten sind derzeit die zentralen Themen der Branche.

Das Tempo des Netzaufbaus steigt kontinuierlich. Am 17. Mai 2026 wurde die neunte Charge von Satelliten des Qianfan-Konstellationsprojekts mit einer Trägerrakete vom Typ Langer Marsch 8 vom kommerziellen Raumfahrtzentrum Hainan aus gestartet. Öffentlichen Informationen zufolge hat die Qianfan-Konstellation nun 162 Satelliten im Orbit erreicht, was mehr als der Hälfte des Zwischenziels von 324 Satelliten bis Ende 2026 entspricht. In der Aufbauphase stehen die Produktionskapazität, der Startplan und die Stabilität der Lieferkette im Fokus. Das Wachstum der Satellitenanzahl führt zu einem kontinuierlichen Beschaffungszyklus für die Einzelsatellitenfertigung, die Trägerraketenkapazität, die Bodenkontroll- und -betriebssysteme sowie die Endgeräte. Auf politischer Ebene hat das Ministerium für Industrie und Informationstechnologie im Jahr 2025 einen Leitfaden veröffentlicht, der vorsieht, bis 2030 über zehn Millionen Nutzer von Satellitenkommunikation zu entwickeln und die großflächige Anwendung von Modellen wie der direkten Satellitenverbindung über Mobiltelefone zu fördern. Die Satellitenkommunikation beginnt, in die Beschaffungslisten von Netzbetreibern, Automobilherstellern, Fluggesellschaften, Schifffahrtsunternehmen, Energieunternehmen und Notfallsystemen aufgenommen zu werden.

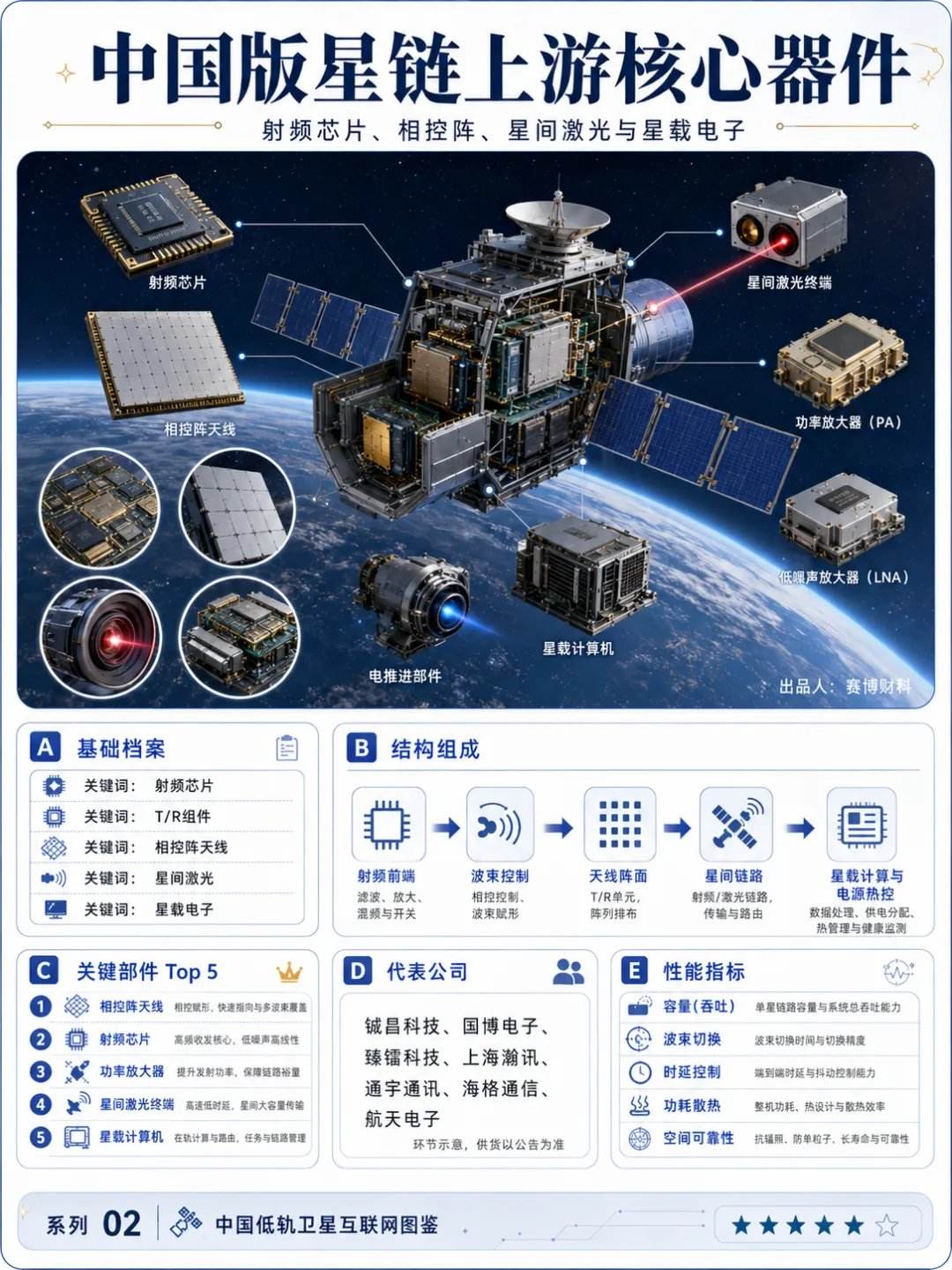

Die Kosten für LEO-Kommunikationssatelliten konzentrieren sich auf zwei Hauptteile: die Satellitenplattform und die Kommunikationsnutzlast. Die Satellitenplattform umfasst Stromversorgung, Lageregelung, Wärmekontrolle, Antrieb und Struktur, während die Kommunikationsnutzlast für Signalverarbeitung, bordgesteuertes Routing, Phased-Array-Antennen und Intersatellitenverbindungen verantwortlich ist. Die Phased-Array-Antenne bestimmt die Abdeckungsfähigkeit, der HF-Chip die Kommunikationsleistung und der Intersatellitenlaser die Effizienz des Weltraumnetzwerks. Zu den relevanten Unternehmen in der Lieferkette gehören Chengchang Technology, Guobo Electronics, Zhenlei Technology, Shanghai Hanxun, Tongyu Communication, Haige Communication, Aerospace Electronics, Shenglu Communication und Fiberhome Communication, die jeweils Bereiche wie HF-Chips, T/R-Module, Kommunikationsnutzlasten, Antennen, private Kommunikationsnetze, bordgesteuerte Elektronik und Bodenkommunikationsausrüstung abdecken. Die Intersatelliten-Laserkommunikation wird als ein hochwertiges Glied im späteren Netzaufbau angesehen. Ihre Laser, Detektoren, optischen Antennen, präzisen Ausrichtungsmechanismen und Modulations-/Demodulationsgeräte müssen unter Bedingungen hoher Geschwindigkeit, Temperaturschwankungen, Strahlung und langanhaltender Vibrationen stabil arbeiten. Unternehmen mit Fähigkeiten in optischer Kommunikation, Präzisionsfertigung und weltraumtauglicher Verifizierung könnten in diesem Bereich eine höhere Verhandlungsmacht erlangen.

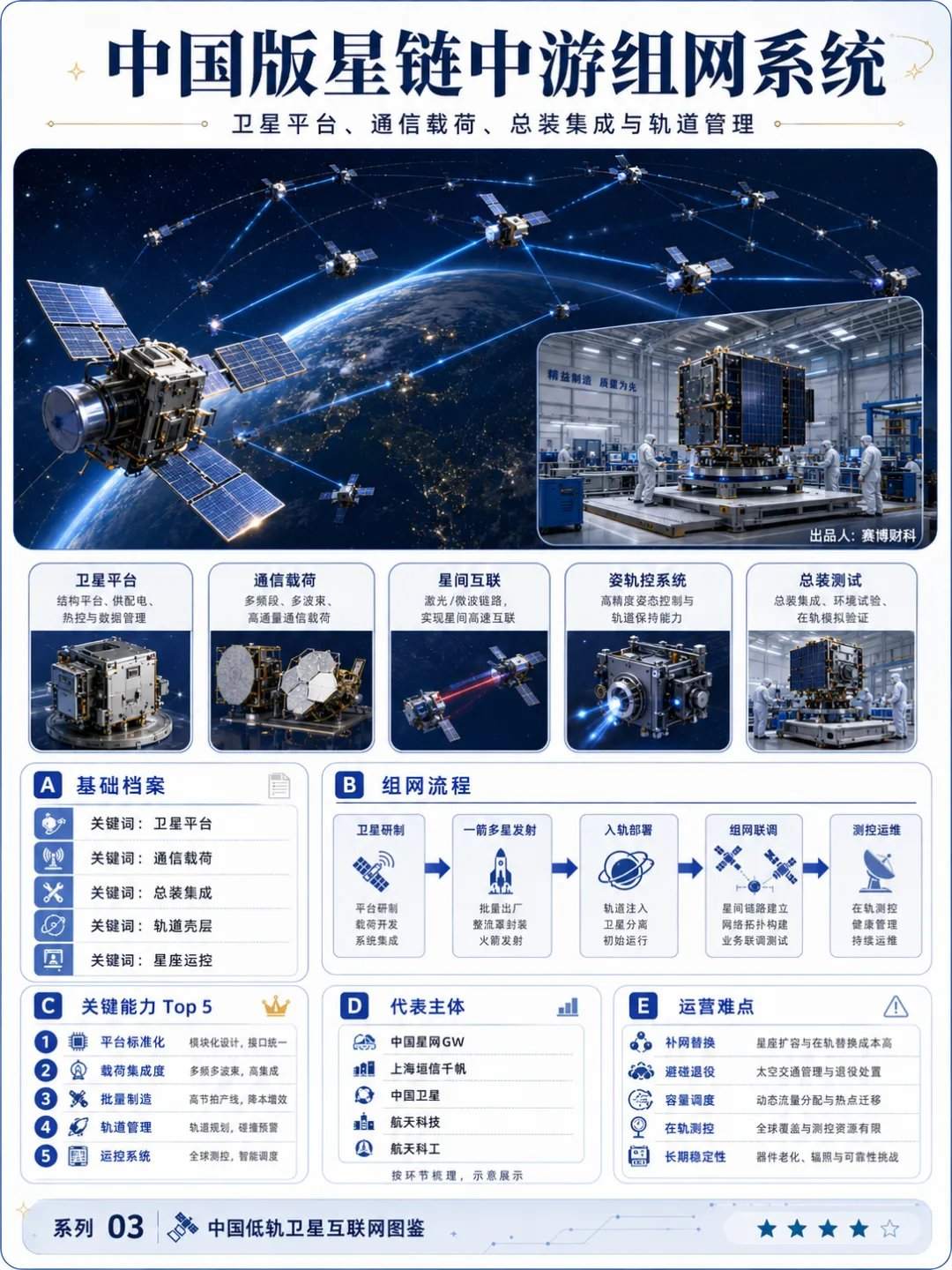

Die mittlere Ebene der Lieferkette besteht aus drei Arten von Akteuren. Die erste Kategorie sind die Betreiber der Konstellationen, wie die China SatNet GW-Konstellation und die Shanghai Yuanxin Qianfan-Konstellation. Die zweite Kategorie umfasst die Satellitenfertigungs- und -montagesysteme, darunter die China Aerospace Science and Technology Corporation (CASC), die China Aerospace Science and Industry Corporation (CASIC) und die China Satellite Co., Ltd. Die dritte Kategorie sind Raketen- und Startdienstleister, darunter die Trägerraketen der Langer-Marsch-Serie, die die Hauptstartaufgaben übernehmen, sowie kommerzielle Raketenunternehmen wie LandSpace, CAS Space, Tianbing Technology, Galactic Energy und Orienspace. Die Rakete ist die harte Einschränkung für die Geschwindigkeit des Netzaufbaus. SpaceX konnte Starlink schnell ausbauen, indem es auf die häufige Wiederverwendung der Falcon 9, eigene Startpläne und die Fähigkeit, mehrere Satelliten gleichzeitig zu starten, setzte. Der öffentlich bekannte Mitflugpreis für kleine Satelliten beträgt 350.000 US-Dollar für 50 kg, mit zusätzlichen 7.000 US-Dollar/kg. Dieser Preis kann als Referenz für den kommerziellen Startmarkt dienen. Um die LEO-Satellitenkonstellationen Chinas zu vergrößern, werden mehr leistungsstarke, kostengünstige, wiederverwendbare Raketen benötigt, die auf Infrastruktur wie dem kommerziellen Raumfahrtzentrum Hainan angewiesen sind, um die Umschlagseffizienz zu steigern. Die Lieferkette für Raketen, einschließlich Triebwerken, Tanks, Verbundwerkstoffen, Trägheitsnavigation, Sensoren, Mess- und Steuerungsausrüstung, Test- und Prüfgeräten sowie 3D-gedruckten Komponenten, wird davon profitieren.

Nach dem Aufbau der Satelliten stammen die Einnahmen hauptsächlich aus Konnektivitätsdiensten. Starlink gewann im Jahr 2025 über 4,6 Millionen aktive Kunden hinzu und erweiterte seine Dienste auf 35 neue Länder, Regionen und Märkte. Sein kommerzieller Weg umfasst Haushaltsbreitband, Wohnmobile, Schiffe, Luftfahrt sowie Regierungs- und Unternehmenskunden. In China wird der Markt mit Branchenkunden beginnen. Sektoren wie Offshore-Windkraft, Hochseelogistik, Minen, Öl- und Gaspipelines, Drohneninspektionen, Luftfahrt-Internet, Grenzsicherung und Notfallrettung haben einen dringenden Bedarf an stabiler Konnektivität. Die direkte Satellitenverbindung über Mobiltelefone ist das am stärksten wahrgenommene Anwendungsszenario. China Mobile, China Telecom und China Unicom kontrollieren die Rufnummern, Tarife, Kernnetze, den Kundenservice und die Abrechnungssysteme. Die Satellitenunternehmen stellen die Abdeckung bereit, und die Netzbetreiber sind für den Zugang zu den Nutzern verantwortlich. In Zukunft werden Nutzer in Bergregionen, auf See, in unbewohnten Gebieten und an Katastrophenorten SMS-, Ortungs-, Notfallnachrichten- und Niedriggeschwindigkeitsdatendienste erhalten. Dies erfordert die Zusammenarbeit von Satellitennetzwerken, Mobilfunk-HF, NTN-Standards, Basisstationssystemen und Netzbetreibertarifen.

Die Kosten für das LEO-Satelliteninternet lassen sich in fünf Schichten unterteilen. Die erste Schicht sind die Herstellungskosten pro Satellit, einschließlich Satellitenplattform, Kommunikationsnutzlast, Phased-Array-Antenne, Intersatellitenlaser, Stromversorgung, Wärmekontrolle sowie Tests und Verifizierung. Standardisiertes Design, automatisierte Produktionslinien und die Ausbeute bestimmen nach der Skalierung die Gewinnmargen. Die zweite Schicht sind die Startkosten, wobei die Schlüsselfaktoren die Technologie zum gleichzeitigen Start mehrerer Satelliten, der Startplan, die Wiederverwendbarkeit der Rakete und die Umschlagseffizienz des Startplatzes sind. Die dritte Schicht sind die Kosten für das Bodensystem, einschließlich Bodenstationen, Kontrollstationen, Betriebszentren, Rechenzentren, Netzwerksicherheit und Kernnetzzugang. Das Bodennetz muss parallel aufgebaut werden. Die vierte Schicht sind die Endgerätekosten. Heimbasisstationen, Fahrzeugterminals, Schiffsendgeräte, Flugzeugterminals und Direktverbindungsmodule für Mobiltelefone müssen Probleme mit Antennen, Stromverbrauch, Wärmeableitung, Größe und Preis lösen. Die fünfte Schicht sind die Betriebskosten, einschließlich Kundenakquise, Tarifgestaltung, Kundendienst und Wartung, Netzwerkverwaltung, Satellitennachschub und Außerdienststellung. Kontinuierliche Kapitalinvestitionen und die Fähigkeit, Einnahmen zu erzielen, bestimmen die Qualität des Geschäftsmodells.

Die Betreiber der Konstellationen kämpfen um Frequenz- und Orbitressourcen sowie Kundenkontakte, die Raketenunternehmen um Startdienstleistungen, die Satellitenhersteller um Serienaufträge, die Kommunikationsausrüster um Bodennetze, die Netzbetreiber um Tarife und Nutzer, und die Endgerätehersteller um die Massenproduktion. Auch auf städtischer Ebene wird es eine Differenzierung geben: Shanghai verfügt über Yuanxin und einen kommerziellen Raumfahrtcluster, Peking über nationale Teams und Forschungsressourcen, Hainan über einen kommerziellen Startplatz, und Städte wie Xi'an, Chengdu, Wuhan, Chongqing, Guangzhou und Shenzhen haben jeweils Vorteile in der Raumfahrtfertigung, Optoelektronik, Kommunikationsausrüstung, Materialwissenschaft und universitären Grundlagen. Projekte, Talente und Kapital werden sich auf diese Knotenpunkte konzentrieren. Positionen in den Bereichen HF-Technik, Optikingenieurwesen, Embedded-Entwicklung, thermisches Design, Materialtests, Netzwerksicherheit, Betriebssteuerungsalgorithmen, Branchenintegration, Terminalinstallation sowie After-Sales-Service und -Wartung werden mit der Entwicklung des LEO-Satelliteninternets gefördert. Auch kleine und mittlere Unternehmen haben die Möglichkeit, in die Lieferkette einzusteigen, indem sie integrierte Satellitenkommunikationsdienste für Minen, Offshore-Windkraft, Hochseeschiffe, Notfallmanagement und Drohneninspektionen anbieten.

Dieser Artikel wurde von Wedoany übersetzt und bearbeitet. Bei jeglicher Zitierung oder Nutzung durch künstliche Intelligenz (KI) ist die Quellenangabe „Wedoany“ zwingend vorgeschrieben. Sollten Urheberrechtsverletzungen oder andere Probleme vorliegen, bitten wir Sie, uns unverzüglich zu benachrichtigen. Wir werden den entsprechenden Inhalt umgehend anpassen oder löschen.

E-Mail: news@wedoany.com